Diante do elevado nível de incertezas nos cenários externo e doméstico e de uma comunicação oficial difusa desde maio, o mercado se mostra dividido sobre o desfecho da decisão do Comitê de Política Monetária (Copom) do Banco Central desta semana. Com as opções de manutenção da Selic no nível atual ou uma alta residual de 0,25 ponto no juro básico sobre a mesa, não se via tamanha divergência sobre uma reunião desde maio do ano passado — encontro que culminou em uma divergência por 5 a 4 votos dentro do colegiado.

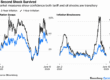

Para aproximadamente 62% das 126 instituições consultadas pelo Valor, o Copom irá manter a Selic nos 14,75% atuais e encerrar o ciclo de aperto monetário iniciado em setembro. Do outro lado, 38% das casas esperam um ajuste residual de 0,25 ponto nos juros, para 15% ao ano. Caso a elevação se concretize, a taxa alcançaria o maior nível desde julho de 2006.

A volatilidade nas próprias projeções do mercado se deu de forma relevante e, de maio para cá, casas importantes passaram a incluir em seus cenários um novo aumento da Selic — como BTG Pactual, Santander e ASA. Além disso, apenas uma, a Genoa Capital, espera a continuidade do ciclo de aperto monetário além de junho.

/i.s3.glbimg.com/v1/AUTH_63b422c2caee4269b8b34177e8876b93/internal_photos/bs/2025/B/d/BWM2lyQN2djmEJAm9AHg/arte16fin-102-pesquisa-c1.jpg)

Agora, com o fim do ciclo iminente, a mensagem do colegiado será o fator de maior atenção, à medida que crescem as dúvidas sobre como o BC irá sinalizar que deve deixar os juros parados em nível elevado por um longo período.

Desde a última reunião, a atividade doméstica seguiu exibindo resiliência, e dados do mercado de trabalho levantaram questionamentos sobre a hipótese do Copom de que a economia estaria perdendo tração, ainda que de forma incipiente. Do lado externo, receios sobre uma desaceleração pronunciada da economia global devido à guerra comercial travada pelos Estados Unidos também parecem ter sido amenizados.

Pela ótica mais favorável à manutenção dos juros, o câmbio continuou a mostrar algum alívio, as expectativas de inflação tiveram sua trajetória negativa interrompida e dados de inflação corrente vieram melhores que o esperado.

É com base no conjunto mais recente de dados e na comunicação oficial do colegiado que o Itaú Unibanco manteve a expectativa de que o ciclo será interrompido nesta semana.

“A comunicação era de que o juro seria mantido alto por um período prolongado, mas movimentos poderiam ser ou não de alta, a depender dos dados. E, desde então, vimos um IPCA mais fraco; PMC [varejo] mais fraca; PMS [serviços] em linha com a expectativa, mas que não muda tanto as coisas… Além disso, houve uma apreciação cambial substancial. Os dados corroboram a visão de não aumentar mais os juros e é provável a manutenção de uma comunicação sobre deixar a taxa elevada por bastante tempo”, avalia o superintendente de pesquisa macroeconômica do banco, Fernando Gonçalves.

No período entre reuniões, participantes do mercado notaram alguma volatilidade na comunicação dos membros do Copom. Imediatamente após a decisão de maio, a interpretação majoritária era que a barra para um novo aumento de 0,25 ponto na Selic era alta. Porém, há interpretação entre os agentes financeiros de que houve uma guinada na mensagem dos diretores do BC — além de rumores sobre sinais mais conservadores de membros do Copom em reuniões privadas, conforme apurou o Valor —, o que trouxe a sensação de que o ciclo de aperto poderia prosseguir.

O economista-chefe da Neo Investimentos, Luciano Sobral, avalia que a opção do colegiado pela manutenção da Selic em 14,75% ou por uma alta adicional de 0,25 ponto, neste momento do ciclo, é mero detalhe. “Se simulamos o modelo, a inflação está ao redor de 3% no primeiro trimestre de 2027. Então, ele poderia escolher ficar parado e, na próxima reunião [quando o horizonte relevante estiver no primeiro trimestre de 2027] mostrar a inflação ao redor da meta. Ou ele poderia subir o juro ‘by the book’ [cumprindo o modelo]. Seria uma discussão de detalhe e de preferência marginal.”

Assim, a expectativa de alta de 0,25 ponto, traçada no cenário-base da Neo, foi motivada pela comunicação das autoridades do BC em suas últimas aparições públicas. “Nossa projeção era de manutenção e mudamos para uma alta de 0,25 ponto por conta do vaivém da comunicação. Depois dos dados de atividade do PIB e do mercado de trabalho, o mercado passou a incorporar os 0,25 ponto de alta. Os membros da diretoria tiveram a oportunidade de rebater isso e não o fizeram. Na minha cabeça, isso é um endosso implícito à precificação de mercado”, avalia Sobral.

Gonçalves, do Itaú, reconhece que a volatilidade na precificação do mercado foi grande e oscilou de forma expressiva entre a manutenção da Selic e um aumento adicional de 0,25 ponto — duas opções próximas uma da outra. “Fica tudo muito sujeito à percepção em relação à comunicação”, afirma.

“Tentamos olhar para o lado técnico e respeitar a comunicação oficial do BC. Claro, houve sinais que podem ter sido interpretados como algo que sancionasse uma alta, o que impactou a precificação, mas os dados não corroboram isso”, diz o economista do Itaú. “Se vier a manutenção, quem apostou na alta pode ficar decepcionado, mas não vejo isso como algo que quebraria a credibilidade do BC, já que não seria algo incoerente com a comunicação do BC.”

O economista-chefe para Brasil do Barclays, Roberto Secemski, projeta um aumento final de 0,25 ponto desde antes da reunião de maio e enfatiza que a linguagem do Copom “sempre foi clara no sentido de dizer que a decisão de junho era dependente de dados”. Para ele, os diretores chegarão à conclusão de que uma nova alta é necessária, já que as projeções de inflação não devem se alterar significativamente, mesmo com a apreciação de 2% do real, enquanto a melhora das expectativas de inflação de curto prazo não foi forte suficiente a ponto de ser transmitida para prazos mais longos.

“Além disso, não descartamos a possibilidade de que o BC venha a revisar a estimativa de taxa de juros neutra e de hiato do produto [medida de ociosidade da economia], por ocasião, por exemplo, de uma revisão da projeção do PIB. Caso quaisquer desses movimentos se confirmem, haveria um hiato que demoraria mais a se abrir”, enfatiza. No momento, a autoridade monetária projeta um crescimento de 1,9% neste ano, o que poderia indicar a necessidade de alguma revisão de alta nas estimativas, após os dados do primeiro trimestre terem sido divulgados.

Secemski nota que o balanço de riscos, que não foi classificado como “simétrico” em maio, não melhorou, ao ter em vista que a desaceleração da atividade doméstica e global não se confirmaram. O terceiro risco, relacionado aos preços das commodities, também não se mexeu de forma consistente na direção de baixa, diz o economista. Mesmo antes da escalada nas tensões no Oriente Médio, o petróleo já subia cerca de 10% em relação aos valores da reunião anterior.

Quanto à comunicação, Secemski acredita que o cenário mais provável seja o de o BC tentar desencorajar a precificação de cortes de juros em um futuro próximo, já que a autoridade monetária pode desejar manter as condições financeiras relativamente apertadas. “Se vier a dar uma alta de 0,25 p.p., o Copom pode deixar a porta aberta e não se comprometer com nada. Dizer que encerrou o ciclo já daria um ‘forward guidance’ para a reunião de julho, sendo que o próprio Copom disse que há riscos maiores de usar essa ferramenta em ambientes de incerteza elevada”, argumenta.

No caso da Canvas Capital, a manutenção dos juros é o cenário-base, ainda que a economista-chefe da casa, Camila de Faria Lima, reconheça que o ambiente é pouco claro. “Não só pelas incertezas, mas também porque, aparentemente, o próprio Copom ainda não tem uma decisão definitiva em torno das possíveis estratégias neste momento. Parece que vai além de decidir se vai encerrar o ciclo ou subir mais 0,25 ponto.”

Para ela, a discussão está na estratégia da condução da política monetária a se pensar nos meses seguintes. “Talvez tenha gerado um incômodo no Copom o debate sobre quando se dará o início dos cortes de juros. Eu mesma tinha a expectativa de corte no fim do ano, mas revisei porque os dados de atividade, particularmente do mercado de trabalho, surpreenderam para cima e o cenário de desaceleração é menos claro”, diz.

Assim, a comunicação deve ser um ponto fundamental a ser observado na quarta-feira. “Vai ser preciso algum tipo de amarração, já que apenas dizer que tem um firme compromisso com a meta não parece suficiente para a convergência das expectativas. Eventualmente, ele pode sinalizar o desejo de ficar parado até que determinadas condições se materializem e o colegiado veja sua projeção de inflação em torno da meta. Outra estratégia seria sinalizar a pausa e comunicar que, caso o cenário não transcorra como o esperado, não hesitaria em retomar as altas de juros”, afirma a economista da Canvas.

Na visão do economista-chefe da Brasilprev, Robson Pereira, o Copom deve manter a Selic em 14,75%, mas sem sinalizar claramente o fim do ciclo de aperto. “Acredito que neste momento a melhor estratégia é manter um discurso duro, de bastante cautela, mesmo deixando a Selic parada”, diz.

Embora espere algum reconhecimento de que o cenário internacional melhorou, Pereira não vê necessidade de o Copom alterar o balanço de riscos. Para ele, o contexto atual ainda é de “uma inflação que preocupa e de dúvidas em relação à magnitude da desaceleração da atividade econômica”.

O cenário abre espaço para a possibilidade de extensão do ciclo de alta de juros, mas Pereira acredita que o Copom vai optar por manter a Selic e aguardar os efeitos do aperto acumulado.

A projeção da Brasilprev de que a Selic terminará 2025 em 14% é uma das mais otimistas dentre as casas consultadas pelo Valor. Boa parte dos agentes espera que o BC terá de manter os juros elevados até 2026 a fim de ancorar as expectativas de inflação e fechar o hiato do produto.

Pereira lembra que o Copom costuma manter a Selic parada após um ciclo de aperto monetário durante quatro reuniões – considerando os encontros de 2003 pra cá. Para o economista, não há necessidade de manter os juros tão elevados por um período muito longo, já que a credibilidade do BC não está em questão no momento, o que permite ao Copom tomar as suas decisões baseado apenas no quadro macroeconômico

Fonte: Valor Econômico