Destaques do dia:

- A inflação cheia [headline inflation] nos EUA superou 4% — sem surpresas desagradáveis.

- Com isso, o Fed [Federal Reserve, banco central dos EUA] deverá manter os juros na semana que vem — após o BCE [Banco Central Europeu] elevar as taxas na quinta-feira.

- O anúncio da Oracle de aumento do capex [capital expenditure — gastos com investimento em capital] foi recebido com uma queda de 7% no after-hours [mercado pós-fechamento].

- Caso você tenha se esquecido: a SpaceX abre capital na sexta-feira.

- E, muito mais importante: a Copa do Mundo começa na quinta-feira.

Core Blimey!

Nada a ver aqui. A inflação ao consumidor [consumer price inflation] nos EUA superou 4% no mês passado pela primeira vez em três anos — mas a reação do mercado foi mínima. Isso se deve em parte ao fato de a inflação de energia representar uma parcela considerável do problema, e ao fato de que o noticiário mais recente sobre o Irã tende a ser mais relevante para as perspectivas nessa frente do que dados retrospectivos. Além disso, a inflação núcleo [core inflation] — geralmente definida como aquela que exclui alimentos e energia — subiu, mas ficou abaixo das expectativas.

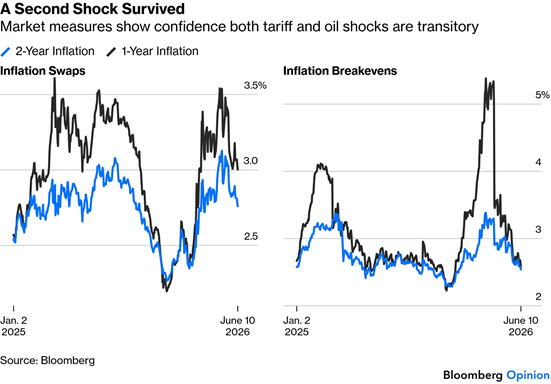

E, o mais importante para os traders [operadores de mercado], os números foram imediatamente avaliados como insuficientes para colocar na mesa um aumento direto da taxa dos fed funds [taxa básica de juros americana] na primeira reunião de Kevin Warsh como presidente do Comitê Federal de Mercado Aberto [Federal Open Market Committee — FOMC] na semana que vem. Isso teria sido uma perspectiva assustadora, mas neste momento há uma certeza virtual percebida de que as taxas permanecerão inalteradas. As projeções de inflação baseadas em mercado, seja medidas por swaps [contratos de troca de fluxos financeiros] ou pelos breakevens de títulos [bond breakevens — diferencial entre títulos nominais e corrigidos pela inflação que reflete as expectativas de mercado], continuaram a cair e claramente sugerem que esse choque proveniente do Irã, assim como o do ano passado decorrente das tarifas, se provará transitório.

Embora todas as razões sejam válidas, o mercado pode estar tratando esses números com certa complacência. Para começar, este é o detalhamento da inflação em seus quatro principais componentes, produzido pela confiável função ICAN da Bloomberg:

A elevação do componente de energia é obviamente relevante, mas os serviços permanecem obstinadamente altos, enquanto a inflação de alimentos — politicamente saliente nestes dias — não desapareceu. Esses números descartam qualquer corte de juros.

Mais pertinente ainda, medidas alternativas da inflação núcleo sinalizam que a pressão está aumentando. O “supercore” [núcleo ampliado] de serviços excluindo moradia, preferido pelo Fed, está subindo de forma acentuada, enquanto o indicador de inflação de preços rígidos [sticky price inflation] do Federal Reserve de Atlanta — que abrange produtos cujos preços levam tempo para mudar e são difíceis de reduzir — subiu acima de 3%. Tanto a média aparada [trimmed mean — média que exclui os valores extremos em ambas as direções, como o petróleo, e calcula a média do restante] quanto a mediana também subiram e estão acima do CPI [Consumer Price Index — Índice de Preços ao Consumidor] excluindo alimentos e combustíveis. Há uma pressão ascendente firme sobre os preços.

Analisando mais fundo, emergem algumas tendências interessantes. É exatamente nesse ponto que as tarifas do ano passado deveriam começar a sair das comparações anuais [year-on-year], e isso de fato parece estar acontecendo. Os bens do núcleo [core goods] são os mais diretamente afetados pelos impostos protecionistas [protectionist levies] e registraram deflação absoluta durante a maior parte deste século graças à globalização. Partindo de zero às vésperas das tarifas do Dia da Libertação [Liberation Day], a inflação dos bens do núcleo nunca chegou a 2% e agora está em declínio. Isso certamente parece uma vitória para aqueles que afirmavam que a alarmante reação às tarifas sempre foi exagerada.

Um ponto mais preocupante, que também se manifesta na alta do “supercore”, é que está ficando difícil atribuir o problema inflacionário ao componente de moradia [shelter]. As mudanças nos custos de habitação tendem a chegar ao índice com defasagem, pois incorporam todos os contratos de aluguel em vigor — e não apenas os firmados no mês anterior. Isso implicou um previsível salto e posterior queda nos números gerais — mas neste momento o CPI excluindo moradia está acima de 4%. Embora a medida de inflação de aluguéis do Zillow continue a cair, é difícil vislumbrar qualquer melhora vinda dessa direção.

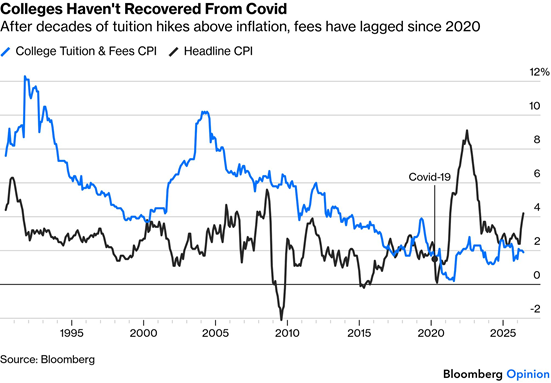

Os dados também revelam o que parece ser um efeito positivo duradouro da pandemia. Por décadas, as mensalidades universitárias subiram acima da inflação sem exceção. Isso terminou na véspera da Covid, quando as universidades se tornaram caras demais e os americanos começaram a reavaliar se precisavam de um diploma. A inflação das mensalidades universitárias tem ficado abaixo do índice geral de forma ininterrupta desde 2020.

As universidades podem ter deixado tarde demais para adequar seus preços, mas se há uma área em que a pandemia pode ter gerado um efeito positivo duradouro no custo de vida, seria esta. Para exemplos de danos mais profundos, olhe para as pequenas empresas.

Um Problema para as Pequenas Empresas

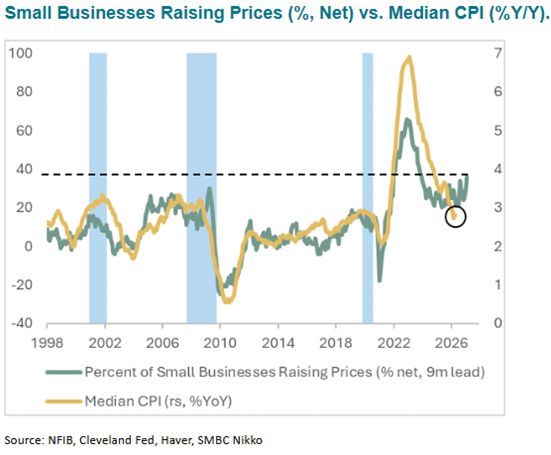

Se a inflação ameaça a economia americana, ela o faz por meio das pequenas empresas que formam sua espinha dorsal. Essa pressão se reflete na deterioração do sentimento empresarial (apesar do entusiasmo que muitos executivos de pequenas empresas demonstram pela agenda do governo Trump). O índice de otimismo de pequenas empresas da NFIB [National Federation of Independent Business — Federação Nacional de Empresas Independentes] de maio ficou abaixo das expectativas e eliminou todos os ganhos registrados desde a eleição de Trump.

A crise no Oriente Médio é o principal motor desse pessimismo. Enquanto os custos de insumos sobem, nem todas as empresas conseguem repassá-los aos clientes, deixando-as navegar entre a sobrevivência e a lucratividade. Excluindo o choque pós-pandemia, o índice de preços da NFIB está em seu nível mais alto desde 1981.

Mais de um terço das empresas aumentou os preços de venda, enquanto outro terço planeja elevá-los. Com mais de 70% dos proprietários de pequenas empresas relatando que as disrupções nas cadeias de suprimentos [supply-chain disruptions] estão pesando em suas operações, a incerteza geopolítica está causando efeitos concretos. Isso é mais evidente nos planos de contratação, que sofreram uma queda previsível, enquanto o capex [capital expenditure] está no nível mais baixo desde 2009.

Troy Ludtka, da SMBC Nikko Securities, aponta que a pesquisa de preços da NFIB historicamente antecipou os pontos de inflexão da inflação em nove meses. Os dados atuais sugerem que uma reaceleração está em curso.

Apesar dessas tensões subjacentes, as empresas maiores têm se sustentado bem. Michael Pearce, da Oxford Economics, atribui sua resiliência à escala; empresas maiores conseguem navegar com mais facilidade pelas incertezas em relação a tarifas e custos de energia. O maior acesso a capital lhes permite implementar a inteligência artificial mais rapidamente. Para citar o economista-chefe da NFIB, Bill Dunkelberg: “apesar do entusiasmo em torno da IA, o panorama geral é dividido.”

Mais proprietários de pequenas empresas estão sofrendo com aumentos expressivos e imprevisíveis nos preços dos combustíveis, que são mais difíceis de repassar aos clientes em comparação com seus concorrentes de maior porte.

Enquanto isso, o cenário para os maiores players [participantes] fica cada vez mais empolgante. — Richard Abbey

Objeto Imovível, Força Irresistível

A queda das maiores empresas de IA continua, mas é difícil chamá-la de correção. O Nasdaq 100 recuou 7% desde sua máxima da semana passada, mas ainda acumula alta de 12% no ano e permanece acima de sua média móvel de 50 dias. E isso ocorre mesmo com a guerra no Irã — que desencadeou uma queda acentuada três meses atrás — voltando a se intensificar.

A Oracle Corp., o grupo de software que tenta se reinventar como um hyperscaler [provedor de infraestrutura de nuvem em escala massiva] de IA, viveu uma trajetória ainda mais agitada. O anúncio de que havia destinado ainda mais capex à construção de data centers [centros de processamento de dados] do que se esperava provocou uma queda de 10% após o fechamento do mercado na quarta-feira. A ação acumula queda de 25% desde sua máxima da semana passada. Porém, a rápida valorização anterior ao recuo deixou amplo espaço para ajuste.

Os provedores de infraestrutura de IA estão obviamente em boa posição enquanto o capex continuar nesse ritmo (embora as ações de semicondutores tenham caído 12% desde sua própria máxima). Mas o mercado começa a questionar de onde virá o dinheiro para financiá-los. As divisões entre vencedores e perdedores podem se tornar mais extremas caso os gastos cresçam conforme algumas estimativas de Wall Street agora projetam. Ryan Hammond, do Goldman Sachs, argumentou:

As estimativas de consenso para o capex dos hyperscalers em 2027 são conservadoras demais. As estimativas dos analistas implicam que o capex dos hyperscalers atingirá US$ 920 bilhões em 2027, representando uma forte desaceleração no crescimento, de 84% em 2026 para 22% em 2027. Estimamos que, se o investimento incremental atingir 2%-3% do PIB [Produto Interno Bruto] — semelhante à expansão das ferrovias e do setor automotivo — o capex dos hyperscalers chegaria a aproximadamente US$ 1,1 trilhão em 2027 (crescimento de 45%).

Se isso estiver correto, podemos esperar mais solavancos como o último recuo da Oracle. A chegada iminente de novas empresas que oferecem exposição à IA (como a SpaceX na sexta-feira) também agita as águas, à medida que potenciais compradores precisam abrir espaço em seus portfólios.

O boom tecnológico obscurece o impacto da guerra do Irã nos mercados. As últimas notícias são, na superfície, muito preocupantes, com as hostilidades aparentemente no pior nível desde o início do cessar-fogo, dois meses atrás. Mas os eventos no Estreito de Hormuz — onde o tráfego [de petróleo] permanece mínimo — têm progressivamente menos efeito sobre o mercado de ações, ou mesmo sobre o petróleo. Este é o comportamento do preço do Brent para entrega em dezembro e para julho do próximo ano. Não há um grande retorno à normalidade e, em meio à volatilidade, há uma tendência contínua de alta perceptível — mas isso não parece consistente com os sombrios alertas de colapso econômico à medida que os estoques diminuem e o mundo sente os efeitos plenos.

E, é claro, a guerra não impediu uma rally [valorização expressiva] avassaladora nas ações desde o início de abril. As ações de energia dispararam em março, às custas de todos os demais setores. Agora, notavelmente, elas tiveram desempenho exatamente igual ao restante do mercado sob Trump 2.0.

Os choques do petróleo e da IA têm efeitos econômicos difusos que vão muito além dos setores diretamente envolvidos, o que torna impossível mensurar qual é o mais poderoso. Mas uma forma simplificada de isolar o boom da IA sugere que ele está mascarando o impacto da guerra.

O gráfico a seguir cobre os principais mercados de ações mundiais medidos pelo MSCI [Morgan Stanley Capital International], excluindo Coreia do Sul e Taiwan — ricos em semicondutores — e, para os EUA, excluindo o setor de tecnologia do S&P 500 [Standard & Poor’s 500]. Todos estão em queda desde 27 de fevereiro, o último dia de negociação antes do início da guerra.

Isso não chega nem perto dos cenários de pesadelo nos mercados que pareciam plausíveis no início de março, mas também sugere que a guerra está criando um arrasto [drag] maior do que muitos supõem. Uma escalada no Oriente Médio, ou uma queda no capex em IA, colocaria isso à prova — um teste que todos querem evitar.

Dicas de Sobrevivência

Está prestes a começar. Pelos próximos 40 dias, os olhos do mundo se voltam para a América do Norte para a maior Copa do Mundo de todos os tempos. Apesar de tudo, nada se compara a ela. O jogo em si é gloriosamente dramático, e os estilos e estratégias contrastantes são mais evidentes do que no futebol de clubes. Sim, o nível técnico é ligeiramente inferior ao das elites dos clubes (que geralmente podem montar elencos mais talentosos individualmente do que até mesmo o campeão da Copa, e os jogadores têm muito mais oportunidade de desenvolver entrosamento). Mas o fato de que isso importa tanto para todos os participantes mais do que compensa.

Para podcasts que o preparem para o torneio e acompanhem durante toda a competição, meus favoritos (que tendem a ter um viés pró-Inglaterra, peço desculpas) incluem o After the Whistle, com o Coach Beard de Ted Lasso; o The Rest Is Football (conduzido por Gary Lineker, artilheiro da Copa de 1986, e agora disponível na Netflix); e o panorama histórico grandioso do Our Copa. O Football Weekly do The Guardian é invariavelmente inteligente, e meu ex-colega Simon Kuper faz um trabalho brilhante ao cobrir a importância da Copa para o mundo em Good Seats Still Available.

Acho que a Espanha provavelmente vencerá. Quanto aos melhores gols coletivos do torneio, experimente este, este e este. E esperemos evitar polêmicas tão feias quanto esta e esta.

Fonte: John Authers

Traduzido via Claude