Principais conclusões

- As perspectivas para os preços do ouro em 2026 e 2027 permanecem acima dos níveis atuais, com analistas da J.P. Morgan Global Research projetando que o ouro ultrapasse US$ 6.000/oz até o final do ano, com a possibilidade de atingir US$ 6.300/oz em 2027.

- Contudo, a demanda futura e a estabilidade dos preços parecem depender da resolução dos conflitos geopolíticos em andamento e da política do Fed [Federal Reserve, banco central dos EUA] — nenhum dos quais é certo neste momento.

- A demanda dos bancos centrais por ouro, que impulsionou grande parte da alta do metal precioso ao longo do último ano, parece ter arrefecido — embora uma análise mais detalhada dos dados revele uma história mais complexa.

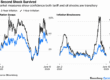

Os preços do ouro registraram ganhos contínuos no início de 2026, com pico no final de janeiro antes de recuar no final de março, atingindo recentemente uma mínima intra-anual de US$ 4.170/oz. De modo geral, o preço à vista [spot price] tem operado majoritariamente de lado [sideways].

Preocupações comerciais, crises geopolíticas e compras e vendas dos bancos centrais têm contribuído para a volatilidade do preço à vista do ouro. O surto explosivo de demanda que deu início ao ano irá se repetir? E qual é o futuro dos preços do ouro além de 2026?

O futuro dos preços do ouro é incerto — e pode permanecer assim

A J.P. Morgan Global Research projeta que os preços por onça atinjam uma média de US$ 6.000/oz no último trimestre de 2026, avançando em direção a US$ 6.300/oz até o final de 2027. Ainda assim, Greg Shearer, chefe de Metais Base e Preciosos da J.P. Morgan, reconhece que o interesse recente dos investidores diminuiu.

“O ouro está preso em uma espécie de território técnico indefinido, arrastando-se acima da média móvel de 200 dias em torno de US$ 4.340/oz e contido, por ora, abaixo da média móvel de 50 dias em US$ 4.730/oz. Em meio a esse movimento lateral, e com as crescentes preocupações de que o Fed possa precisar responder à inflação impulsionada pela energia com aumentos de juros, o ouro está fora do foco da maioria dos investidores no momento”, declarou Shearer.

Embora o conflito geopolítico envolvendo Irã, Israel e os EUA possa representar um vento contrário [headwind], a forma como se desenrolou reforça muitos dos temas que impulsionam a diversificação da demanda em direção ao ouro. Esses temas incluem riscos de longo prazo relacionados à inflação mais elevada e à erosão do poder de compra, preocupações fiscais e orçamentárias dos EUA, fragmentação geopolítica e inquietações acerca da imprevisibilidade da política americana.

“Esses temas estão suspensos até que haja maior clareza sobre a resolução do conflito com o Irã, o que elimina parte dos riscos de cauda [tail risks] para os preços de energia, inflação e rendimentos [yields]”, afirmou ele.

Projeções de preços do ouro

| 4T2025A | 2025 | 1T2026 | 2T2026 | 3T2026 | 4T2026 | 2026 | 1T2027 | 2T2027 | 3T2027 | 4T2027 | 2027 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Novo | 4.152 | 3.440 | 4.873 | 4.800 | 5.300 | 6.000 | 5.243 | 6.200 | 6.250 | 6.300 | 6.300 | 6.263 |

| Anterior (fev/2026) | 4.152 | 3.440 | 5.100 | 5.530 | 5.900 | 6.300 | 5.708 | 6.440 | 6.560 | 6.600 | 6.600 | 6.550 |

| Variação | 0% | 0% | -4% | -13% | -10% | -5% | -8% | -4% | -5% | -5% | -5% | -4% |

Fonte: J.P. Morgan Commodities Research

Os bancos centrais ainda estão comprando ouro?

Um dos fatores mais fortes que vinham sustentando o argumento de alta [bull case] de médio e longo prazo para o ouro era a compra de ouro pelos bancos centrais ao redor do mundo. De 2021 a 2025, as aquisições de ouro pelos bancos centrais tiveram uma média de 225 toneladas por trimestre — aproximadamente o dobro do ritmo registrado entre 2016 e 2020.

À medida que 2026 avança, esse ritmo parece ter arrefecido — ao menos na superfície. Os bancos centrais venderam 129 toneladas de ouro no primeiro trimestre do ano, com destaque para a venda de 60 toneladas pela Turquia em março. Enquanto isso, as compras líquidas reportadas de ouro totalizaram apenas 16 toneladas no primeiro trimestre de 2026, representando uma queda acentuada no momentum.

Dito isso, uma certa parcela das compras dos bancos centrais ocorre de forma “não reportada”, segundo o Conselho Mundial do Ouro [World Gold Council], dado que não existe obrigatoriedade de comunicação das aquisições ao FMI [Fundo Monetário Internacional]. Consequentemente, o volume de ouro comprado mas não reportado permanece desconhecido.

No entanto, utilizando dados alternativos do mercado de balcão [over-the-counter — OTC] de Londres e observando os fluxos comerciais das refinarias suíças, o Conselho Mundial do Ouro estima que o volume de ouro adquirido no primeiro trimestre de 2026 na verdade aumentou em relação ao quarto trimestre de 2025 (244 toneladas no primeiro, ante 208 toneladas no segundo).

Quem está realizando todas essas compras não reportadas? Ao menos um comprador parece ser a China. “As importações líquidas chinesas de ouro apresentaram uma inflexão de alta, totalizando 317 toneladas no primeiro trimestre de 2026, quase o triplo em comparação ao trimestre anterior”, disse Shearer. “Além disso, o Banco Popular da China [People’s Bank of China] intensificou suas compras reportadas, passando de um ritmo de aproximadamente uma tonelada por mês nos seis meses encerrados em fevereiro para cinco toneladas em março e oito toneladas em abril.”

A motivação por trás dessas compras é provavelmente estratégica. O congelamento dos ativos do banco central russo em 2022 sinalizou que ativos em dólares americanos mantidos no exterior não estão incondicionalmente protegidos de sanções americanas. Em resposta, a China parece estar construindo sistematicamente reservas de ouro como parte de um projeto de longo prazo para estabelecer o renminbi como uma alternativa credível de moeda de reserva.

Além dos bancos centrais, existem outras fontes de demanda que podem elevar o piso de preços do ouro — e potencialmente seu teto. No início de 2025, as 10 maiores seguradoras da China receberam aprovação regulatória para alocar até 1% de seus ativos sob gestão [assets under management — AUM] em ouro físico. À época, 1% do AUM combinado equivalia a cerca de 200 toneladas de ouro.

Especialistas do setor acreditam que o limite de 1% pode ser apenas um ponto de partida, e que algo próximo a uma alocação de 5% poderia estar nos planos. Além disso, à medida que essas empresas começarem a divulgar suas participações (algo que atualmente não são obrigadas a fazer), o mercado pode ser surpreendido.

Nem tudo que reluz: o cenário de baixa para o futuro do ouro

O ouro funciona como um hedge [proteção] contra a desvalorização monetária [debasement hedge] — uma forma de proteção contra a perda do poder de compra de uma moeda em razão da inflação ou da depreciação cambial. Mas, por não gerar rendimento real, tende a apresentar desempenho fraco em mercados onde o rendimento [yield] dos ativos (como os Treasuries americanos [títulos do governo dos EUA] ou fundos do mercado monetário [money market funds]) está projetado para subir.

Consequentemente, a política do Fed pode influenciar significativamente a trajetória dos preços do ouro. “O risco de baixa mais significativo para nossa visão é um cenário macroeconômico em que o crescimento e o emprego nos EUA permaneçam robustos, mas a inflação continue a se acelerar, consolidando um ciclo de alta de juros pelo Fed neste ano”, afirmou Shearer. “Um Fed que se sinta encorajado pelo momentum mais forte do emprego e cristalize sua posição em torno da necessidade de combater uma inflação ‘mais alta por mais tempo’ [higher for longer] poderia começar a abalar a demanda dos investidores.”

Shearer acrescentou que ainda considera isso “uma barra elevada” para o ano. “Se ocorrer, provavelmente veríamos uma reversão para saídas mais sustentadas dos ETFs [fundos de índice] ocidentais, criando um vento contrário persistente para os preços do ouro, especialmente em meio a uma queda na intensidade das compras dos bancos centrais.”

Fonte: JPMorgan

Traduzido via Claude