Por Gabriel Roca, Victor Rezende e Igor Sodré — De São Paulo

20/07/2022 05h02 Atualizado há 3 horas

O momento de desconfiança com o rumo das contas públicas continuou a dominar a precificação dos ativos domésticos. Os juros futuros deram prosseguimento à escalada recente e alcançaram os níveis mais altos desde março de 2016, na medida em que os participantes do mercado têm exigido prêmios de risco cada vez mais elevados. O Tesouro Nacional reduziu a oferta de títulos públicos no leilão de ontem e, mesmo assim, não conseguiu vender o lote integral. No mercado de câmbio, o dólar apagou a queda firme ante o real exibida durante o dia e terminou a sessão perto da estabilidade.

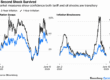

A taxa do DI para janeiro de 2024 subiu de 14% para 14,065%. É o nível mais alto para o juro de dois anos desde março de 2016, quando as incertezas em torno do impeachment da ex-presidente Dilma Rousseff pressionavam os ativos brasileiros. Em trechos mais longos da curva de juros, a taxa do DI para janeiro de 2029 avançou de 13,36% para 13,49%.

Em um cenário de surpresas positivas com a atividade, a recente aprovação de estímulos fiscais deve aquecer ainda mais a demanda e dificultar o desafio do Banco Central em combater a inflação, na visão de profissionais do mercado. Além disso, é esperada alguma reversão das medidas no próximo ano, o que tem contribuído para que as expectativas para o IPCA de 2023, ano que está no horizonte relevante do BC, continuem a subir.

“A política fiscal é mais expansionista do que era há alguns meses e, tudo mais constante, a política monetária precisaria ser mais contracionista. Provavelmente o resultado final disso será uma Selic mais alta e que deve se manter nesse patamar elevado por ainda mais tempo”, afirma o economista-chefe do Fibra, Cristiano Oliveira.

Ele nota que o mercado, nos últimos dias, tem aumentado a precificação para a Selic no fim de 2022 – que ronda os 14,5% atualmente – e, ao mesmo tempo, tem reduzido o espaço para cortes de juros no ano que vem. “O trabalho do BC para entregar uma inflação ‘em torno da meta’ em 2023 e na meta em 2024 vai ser muito difícil e o mercado está migrando para menos cortes no ano que vem”, observa.

Para Oliveira, a autoridade monetária não deve encontrar condições para cortar os juros no ano que vem e, além disso, os riscos de uma extensão do ciclo para depois da reunião de agosto têm aumentado nos últimos dias.

Nesse cenário de baixa visibilidade para os ativos locais, o Tesouro tem se deparado com baixa demanda por títulos públicos. Ontem, foram ofertadas apenas 250 mil NTN-Bs e 300 mil LFTs em leilão de títulos públicos. Mesmo assim, a colocação não foi integral, com venda de 95,64% do lote de NTN-Bs e de 80,11% do lote de LFTs.

“Não existe muita certeza do que pode acontecer no segundo semestre, do ponto de vista eleitoral e do cenário externo. Também não há convicção de onde vai parar a Selic, com agentes precificando em uma taxa que vai de 13,75% até 14,5%. Não sei se tem tanto apetite”, diz Emanuel Moura Ferreira, estrategista e operador de renda fixa da Necton.

Em relatório enviado a clientes, o Citi aponta que o ruído político pode permanecer alto, apesar do recesso do Congresso, devido às convenções partidárias e às discussões sobre outras medidas para reduzir os preços dos combustíveis. Nesse cenário de aumento das incertezas, o mercado também tem exigido prêmios de risco mais altos no câmbio.

Nesse contexto, a volatilidade implícita de um mês, medida do risco de variação de um ativo em um determinado período adiante, tem operado em torno de 20% para o real. “Em janeiro e fevereiro a volatilidade estava em torno de 15%, mas, desde maio, houve uma mudança de patamar, muito em função do aumento de riscos políticos e fiscais”, diz Marcos Weigt, diretor de tesouraria do Travelex Bank.

Ontem, o dólar exibiu queda firme ao longo de toda a sessão, mas, na reta final, se afastou da mínima de R$ 5,3655 para fechar em queda de apenas 0,04%, negociado a R$ 5,4224. De acordo com Hideaki Iha, operador de câmbio da Fair Corretora, houve fluxo de saída no fim do dia e forte compra de contratos de dólar por investidores estrangeiros. “O cenário interno segue com muitas incertezas, então o mercado acaba pedindo prêmio”, diz. Além disso, o movimento acompanhou o novo dia de escalada dos juros dos Treasuries.

Fonte: Valor Econômico