A iminente chegada de Kevin Warsh à presidência do Federal Reserve (Fed) inaugura mais uma fase de debate sobre a condução da política monetária nos Estados Unidos. Embora ele tenha adotado nos últimos meses um discurso mais favorável a juros baixos e enfatizado o potencial desinflacionário da inteligência artificial, participantes do mercado avaliam que ele terá pouco espaço para promover mudanças bruscas no curto prazo – e pode, inclusive, assumir o banco central justamente em um momento em que voltam a ganhar força as apostas em alta de taxas nos EUA.

Ontem, o Senado americano aprovou, por 51 votos a 45, o nome de Warsh para a diretoria do Fed. Agora, o caminho está aberto para a votação do seu nome, ainda nesta semana, para a presidência do Fed.

O debate sobre a condução política monetária ganhou mais corpo do que o usual desde o ano passado. Uma das razões para isso é o fato de que Warsh guinou para um posicionamento mais “dovish” (flexível), especialmente após o início do segundo mandato de Donald Trump, que tem sido vocal no desejo de que o Fed reduza os juros, que, atualmente, vão de 3,50% a 3,75%.

Boa parte do mercado se fia no primeiro mandato de Warsh no Fed para afastar temores quanto à independência do banco central em relação à Casa Branca. “Tenho plena confiança de que Warsh atuará como qualquer outro presidente do Fed atuaria. E, independentemente de Jerome Powell [o atual presidente] permanecer ou não, Warsh ainda teria que convencer o restante do comitê a prosseguir com a política que ele considera correta”, diz a economista Tiffany Wilding, da Pimco, ao Valor.

Warsh tem mostrado grande foco nos ganhos de produtividade da economia americana, em especial com o uso de inteligência artificial (IA), e em como isso poderia arrefecer parte das pressões inflacionárias e justificar um corte na taxa de juros. Há, no entanto, um certo grau de ceticismo no mercado quanto à abertura do Fed a esse argumento e à retomada de um processo de flexibilização monetária.

Os economistas do Goldman Sachs, por exemplo, duvidam que o comitê endossaria um apelo de Warsh por cortes nos juros em antecipação a uma possível desinflação impulsionada pela IA. Nos últimos dias, o banco se juntou a outras casas (Barclays e Bank of America) e postergou suas projeções para o próximo corte nos juros. Para o Goldman, agora, o Fed só voltará a reduzir as taxas em dezembro deste ano e em março de 2027.

Para o economista-chefe do Canadian Imperial Bank of Commerce (CIBC), Avery Shenfeld, Warsh parece contar com uma desinflação que ainda não foi vista. “Embora os ganhos de produtividade do trabalho relacionados à IA possam reduzir custos, novas despesas podem surgir em centros de dados e usinas de energia, e os ganhos de produtividade são frequentemente associados a expansões econômicas acompanhadas por inflação mais alta”, observa Shenfeld.

Senado dos EUA aprovou Warsh para a diretoria do Fed por 51 votos a 45; próxima etapa será votação para a presidência

O economista faz coro com participantes do mercado que acreditam que a inclinação mais “dovish” (suave) de Warsh não terá muita influência nas próximas decisões. “Ele provavelmente terá que afirmar sua independência votando contra um corte em 17 de junho. Nenhum presidente do Fed pode se dar ao luxo de ser o único voto dissidente em um comitê que provavelmente não terá outra votação para um corte imediato na taxa.”

O diretor de economia do Macquarie, David Doyle, adota linha similar ao dizer que Warsh provavelmente votará por uma manutenção dos juros na reunião de junho. “Ele sabe como o Fed funciona. Para construir e preservar seu capital político, ele seguirá o consenso na primeira reunião, em junho”, aponta Doyle ao Valor.

O Macquarie tem uma das projeções mais conservadoras do mercado e já previa em dezembro, antes do choque do petróleo, que a próxima movimentação do Fed seria uma alta. O cenário-base hoje é de duas altas de juros no primeiro semestre de 2027, com os riscos inclinados para que eles aconteçam antes. “Estamos caminhando para a retirada do guidance na reunião de junho e começaremos a ver o debate sobre se uma alta dos juros é necessária”, afirma Doyle.

Entre as grandes instituições financeiras, o J.P. Morgan também está na ponta que projeta um aumento nos juros em 2027.

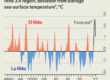

De acordo com a ferramenta “FedWatch”, do CME Group, passou a ser majoritária a chance de um aperto nos juros no ano que vem. Para a reunião de abril de 2027, os futuros dos Fed funds apontavam, no fim do dia, 64,4% de probabilidade de ocorrer ao menos um aumento nos juros em relação aos níveis atuais, contra 29,8% de chance de manutenção das taxas no intervalo de 3,50% a 3,75%.

Ele também aponta que o discurso sobre o potencial desinflacionário da IA não é direto. Para Doyle, embora o ganho de produtividade tenha de fato esse potencial, ele também faz com que a taxa de juros de equilíbrio aumente. Além disso, o executivo avalia que os gastos em tecnologia farão com que a inflação aumente antes que a IA possa ajudar a arrefecer os preços.

Ainda assim, outras mudanças poderão ser conduzidas no Fed. Wilding, da Pimco, acredita que, ao longo do tempo, Warsh poderá acabar com a prática de coletivas de imprensa após todas as decisões de política monetária – medida que pode ser determinada pelo próprio presidente. Antes do início do mandato de Powell, elas eram realizadas trimestralmente. Já a barra para alterar o gráfico de pontos (“dot plot”) ou o sumário de projeções econômicas (SEP), que são divulgados trimestralmente, é um pouco maior, visto que seria necessária uma maioria no comitê.

Fonte: Valor Econômico