Pontos de hoje:

- A SpaceX agora vale US$ 2,75 trilhões, segundo o mercado.

- Isso torna o investimento passivo cada vez menos passivo.

- O Banco do Japão (BOJ) elevou as taxas de juros, conforme esperado, e o afrouxamento quantitativo [QE — compra de ativos pelo banco central para injetar liquidez na economia] será encerrado em abril do próximo ano.

- O ouro volta a brilhar.

- E mais: chegamos ao ápice das músicas sobre montanhas…

Concentração Emergente

No momento em que este texto foi escrito, a SpaceX de Elon Musk é a quinta maior empresa dos Estados Unidos, com valor de mercado de US$ 2,75 trilhões — ultrapassando por pouca margem a Amazon.com Inc. (US$ 2,65 trilhões), que ocupa o sexto lugar. A empresa está sendo negociada há apenas três dias, mas em breve integrará os índices da Nasdaq. Mesmo supondo que esteja corretamente avaliada — uma suposição heroica —, ela apresenta problemas críticos para investidores, em especial para os fundos passivos.

Um dos problemas é a alocação de ativos [asset allocation — distribuição do portfólio entre diferentes classes de ativos]. Os índices deveriam ser um excelente instrumento de gestão de risco e de equilíbrio entre diferentes geografias. Com a dominância de algumas empresas de capitalização ultrassuperior, isso deixou de ser o caso. Um segundo problema é a seleção de ações. Os foguetes de Musk dramatizam uma questão que vinha fermentando há algum tempo e revelam o problema conceitual da indexação passiva: ela corrói o conceito de propriedade.

Há trinta anos, um gestor de fundos dizia que “possuía” uma ação. Hoje, tende a dizer que está “overweight” [com posição acima do peso do índice]. Antes, se não gostasse de uma ação, simplesmente não a comprava. Com a ascensão da indexação e do benchmarking [benchmarking — avaliação de fundos ativos por comparação com um índice de referência] — que julga fundos ativos pela comparação com um índice —, isso deixou de ser assim. Alocar 5% do seu fundo na Nvidia Corp. é uma grande aposta na maior fabricante de chips do mundo. Você torceria desesperadamente pelo sucesso da empresa. Mas, com a Nvidia representando 7,9% do S&P 500, uma posição de 5% passa a ser um grande “underweight” [posição abaixo do peso do índice], e o gestor, paradoxalmente, passaria a preferir que uma empresa que detém em carteira tivesse desempenho inferior. Isso foi denominado a “maldição dos benchmarks” por Paul Woolley, da London School of Economics. Andrew Lapthorne, estrategista quantitativo do Societe Generale SA, afirma:

O problema é que o risco de benchmark força muitos investidores institucionais a tomar posições em ações que nem sequer apreciam. As 20 maiores ações são, em média, 60 vezes maiores do que a média das outras 2.500 empresas do MSCI AC World; estar no lado errado quando elas sobem é doloroso, então você as mantém simplesmente para acompanhar o benchmark. E se mais fundos passam a se parecer com o índice? Por que não simplesmente comprar o índice — que é essencialmente o que os investidores têm feito.

Assim, os investidores se movem cada vez mais em manadas, por um instinto básico de autopreservação. Assim como os gnus [wildebeest] na savana, há mais segurança no meio do rebanho do que na vanguarda ou na retaguarda, onde são muito mais vulneráveis aos predadores. Essa tendência ao comportamento de manada corrói ainda mais a eficiência do mercado. Em essência, são más notícias — ou, em inglês, bad gnus [trocadilho com bad news, “más notícias”, e gnus, animais da savana africana]. Uma solução potencial é o conceito de “alpha portátil” [portable alpha — estratégia em que o gestor alavanca a posição no índice e aplica separadamente apostas ativas para gerar retorno acima do benchmark], que esteve brevemente em voga antes da Crise Financeira Global — após alavancar a posição no índice, os gestores podem realizar apostas compradas e vendidas separadas em empresas sobre as quais têm convicções fortes. Pode parecer usar uma marreta para quebrar uma noz, mas atualmente poderia ser uma tábua de salvação para os gestores ativos.

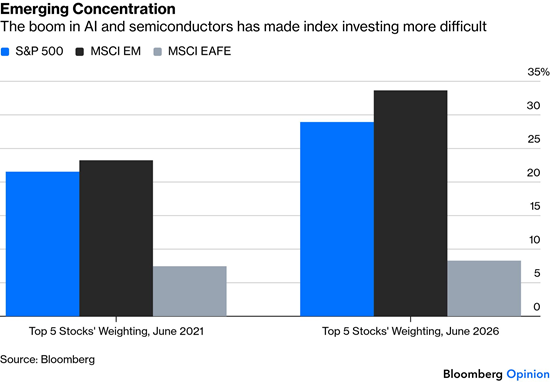

Este não é um problema exclusivo nem predominantemente americano. As cinco maiores ações do índice MSCI de Mercados Emergentes — Taiwan Semiconductor, Samsung Electronics, SK Hynix, Tencent e Alibaba — sozinhas respondem por um terço do índice completo, que conta com 1.205 ações. Isso é uma concentração maior do que a do S&P 500. Um investimento “passivo” neste índice requer apostas bastante ativas em um punhado de ações.

A boa notícia para o índice MSCI EAFE (Europa, Australásia e Extremo Oriente) de mercados desenvolvidos fora dos EUA é que ele é bem menos concentrado. A má notícia é que isso ocorre porque ele conta com apenas uma aposta relevante em inteligência artificial — a ASML Holdings, seu maior componente, com ponderação de 2,85%. Os outros quatro primeiros são HSBC Holdings e os grupos farmacêuticos Roche, AstraZeneca e Novartis. As projeções de lucros para chips nos EUA e nos mercados emergentes crescem em velocidade impressionante, e os investidores expostos ao EAFE ficam de fora desse movimento.

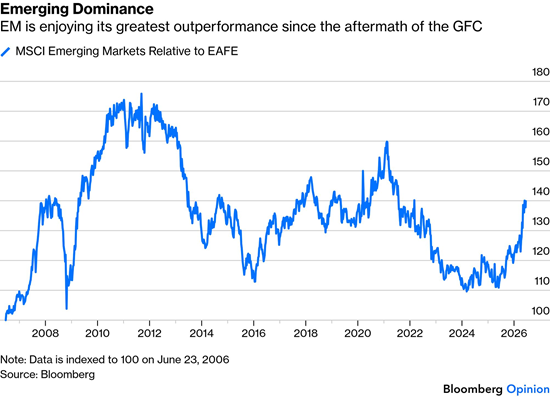

Esses lucros saem dos gastos de capital [capital expenditures — investimentos em ativos físicos ou tecnológicos] de outras empresas, de modo que há um risco real de que, eventualmente, reduzam os lucros agregados. Há também um risco não desprezível de que as projeções se mostrem excessivamente otimistas. Por ora, porém, elas estão impulsionando o maior ciclo de outperformance [desempenho superior] dos mercados emergentes em relação ao EAFE desde o período pós-Crise Financeira Global.

Em 2009, a superioridade dos mercados emergentes foi impulsionada por estratégia macroeconômica e geopolítica — a China crescia, estimulando a demanda pelas commodities de outros emergentes. Isso mudou. Nicholas Colas, da DataTrek Research, afirma:

Embora o MSCI EAFE seja um proxy razoável para o crescimento econômico das economias desenvolvidas não americanas ao redor do mundo, o MSCI Mercados Emergentes é algo completamente diferente. Ele foi amplamente “capturado” por dois países — Taiwan e Coreia do Sul — e não porque sejam grandes economias emergentes. Seus PIBs combinados somam aproximadamente US$ 3,0 trilhões, o equivalente a 14% do PIB chinês de US$ 21 trilhões. E, ainda assim, suas ponderações no MSCI EM totalizam coletivamente 49%, contra 21% da China.

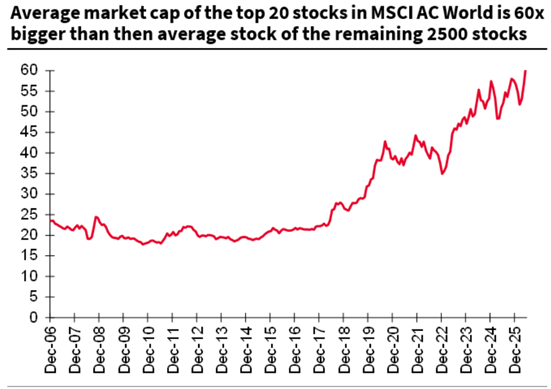

Para dimensionar o quanto poucas empresas hoje dominam o mundo, este é o gráfico de Lapthorne mostrando a capitalização de mercado das 20 maiores ações do índice MSCI All-World como múltiplo de todas as demais. Trata-se de um fenômeno que se configurou em grande medida após a pandemia e a chegada do ChatGPT.

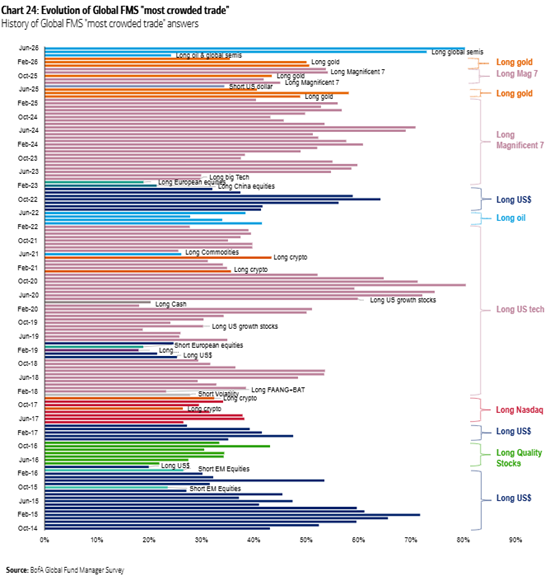

Os investidores não estão cegos para os problemas que isso cria. A mais recente pesquisa global com gestores de fundos do Bank of America Corp. constatou não apenas que os semicondutores foram apontados como a operação mais sobrecarregada [most crowded trade — aposta em que há excesso de participantes no mesmo lado] do mundo, mas também como a mais “lotada” entre todas as operações já mais lotadas desde o início da pesquisa — com um recorde de 80% dos entrevistados indicando esse setor.

A compra forçada por investidores que seguem os principais índices dificulta a dispersão da multidão, que em breve terá de encontrar recursos para comprar ações da SpaceX — e de outras empresas. O tiro à lua de Musk está, de fato, submetendo o investimento passivo a um teste épico.

Sonhos Dourados

Os gestores de fundos ainda veem um estouro da bolha de IA como um risco de cauda [tail risk — risco de evento extremo e improvável] ligeiramente menor para o mercado do que uma segunda grande onda inflacionária. Mas a diferença está diminuindo.

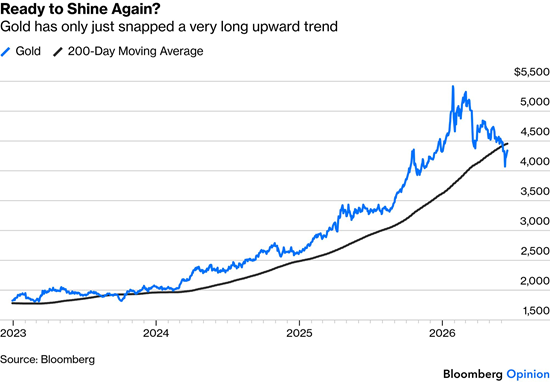

A IA pode, no longo prazo, exercer pressão deflacionária. Esse argumento foi apresentado por Kevin Warsh, novo presidente do Federal Reserve (Fed). Em combinação com o acordo para a reabertura do Estreito de Ormuz, é possível que isso crie uma oportunidade de compra em ouro, que registrou uma corrida notável — encerrada com o que pareceu um pico de euforia [blow-off top] no início deste ano.

Ainda em fevereiro, a pesquisa do BofA apontava o ouro como a operação mais lotada do mercado. Desde então, o metal sofreu intensa pressão vendedora. Após operar acima de sua média móvel de 200 dias por três anos, agora está abaixo dela.

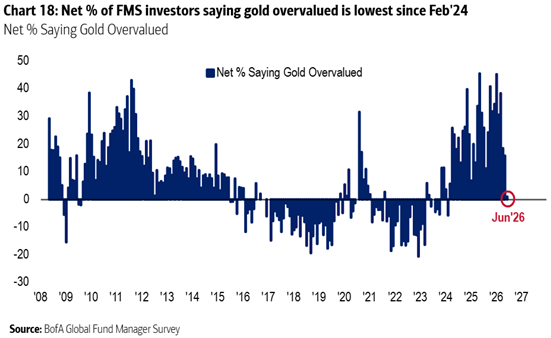

Isso se assemelha a um caso clássico de bolha que tende a continuar desinflando gradualmente. Ainda assim, o ouro se recuperou, e os gestores agora acreditam que está próximo do valor justo.

Mercados de baixa [bear markets] clássicos costumam encontrar fundo bem abaixo do valor justo — mas parece que os investidores estão farejando algum tipo de oportunidade. A variável crítica é a nova gestão do Fed.

A Palavra é Sua, Kevin

A primeira coletiva de imprensa de Warsh como presidente está a poucas horas de distância. Não há suspense quanto à meta para a taxa dos fed funds [taxa básica de juros americana], que não será alterada. Mas há grande expectativa sobre como ele apresentará suas opções durante as perguntas e respostas. O alívio das tensões no Estreito — que até recentemente lhe oferecia uma desculpa para evitar qualquer discussão sobre cortes de juros — ampliou suas possibilidades.

Até a queda brusca do preço do petróleo, a preocupação era que Warsh adotasse um tom hawkish [hawkish — postura de política monetária mais contracionista, favorável a juros mais altos] para firmar sua credibilidade e independência em relação ao presidente Donald Trump. Agora, com o número mais recente da inflação amenizando em parte os receios — ainda que diversas medidas de alta dos preços ao consumidor subjacente [core price rises — variação de preços excluindo itens voláteis como alimentos e energia] tenham continuado a acelerar —, ele pode ter margem para ser mais dovish [dovish — postura mais acomodatícia, favorável a juros mais baixos].

A fase final da alta do ouro foi em grande medida alimentada pela crença de que o Fed sob Warsh — ou um dos vários candidatos alternativos considerados pelo governo — promoveria um afrouxamento irresponsável da política monetária. Caso o primeiro “dot plot” [dot plot — gráfico de pontos com as projeções individuais de cada membro do Comitê Federal de Mercado Aberto (FOMC) para a trajetória dos juros] de sua gestão não indique aperto monetário neste ano, e caso ele mantenha o viés do banco central em direção ao afrouxamento, o ouro poderá se valorizar.

BOJ Jack Horsemen… [trocadilho com Bojack Horseman, personagem de animação americana]

Em Tóquio, o Banco do Japão cumpriu as expectativas e elevou sua taxa de referência para 1% pela primeira vez em três décadas. Talvez mais relevante, houve pequenos ajustes de tom em direção menos hawkish no comunicado do BOJ: a frase “as taxas de juros reais estão em níveis significativamente baixos” foi substituída por “as condições financeiras são acomodatícias”. Isso significa que ainda há mais altas de juros pela frente, mas o banco está um pouco menos enfático quanto a isso.

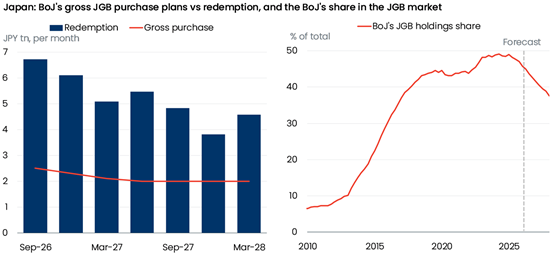

Mais importante, o BOJ anunciou um cronograma para encerrar sua monumental política de afrouxamento quantitativo [quantitative easing — programa de compra em larga escala de títulos do governo japonês para manter os rendimentos [yields] baixos]. Essas compras continuam, mas serão gradualmente reduzidas até serem encerradas em abril do próximo ano. Como ilustra a Oxford Economics, isso implicará uma redução perceptível nas carteiras do banco central — embora ele ainda mantenha um papel no mercado de títulos que seria inimaginável em 2010.

É uma medida da pressão sobre o iene o fato de esse conjunto de medidas mal ter movimentado a moeda. O iene permanece acima de 160 por dólar às vésperas da coletiva de Warsh. Isso pode forçar uma nova alta de juros já em outubro, atualmente precificada no mercado futuro com 50% de probabilidade.

Não é apenas o mercado cambial que entende que o BOJ ainda não adotou uma postura suficientemente dura. Uma nova máxima histórica do Nikkei 225 — que se beneficia de um iene fraco — sugere que os investidores em renda variável pensam da mesma forma. A pressão sobre o banco continuará.

Fonte: Bloomberg

Traduzido via Claude