Durante a maior parte dos últimos dois anos, o melhor argumento de que as ações americanas não estavam em uma bolha era simplesmente que as coisas não pareciam maníacas o suficiente. Sim, os preços haviam disparado, e sim, as valuations [valuations — avaliações de valor de mercado das empresas] haviam subido tanto que os retornos futuros esperados pelos acionistas pareciam cada vez mais decepcionantes. Sim, as chances de retornos surpreendentes também recuavam, com praticamente todos já convencidos de que os lucros corporativos continuariam a disparar enquanto a inteligência artificial revolucionava a economia.

Mas uma bolha de verdade exige mais. Não basta que os investidores meramente antecipem os lucros de amanhã para hoje. Os preços das ações só se descolam de fato da realidade após uma mania se instalar. Então vem a sombria determinação dos foliões que sabem que a ressaca da manhã seguinte será terrível e estão decididos a adiá-la pelo maior tempo possível. Então, quando já não é mais possível, vem o colapso.

A fase maníaca chegou? Imagine contar a um viajante do tempo vindo de uma década atrás que, em 11 de junho, a SpaceX vendeu ações que a avaliaram em US$ 1,8 trilhão — mais de 90 vezes sua receita anual. Loucura? Não — um negócio fantástico para os compradores, já que os banqueiros da empresa de foguetes supostamente lhes disseram que ela aumentaria as vendas de seu braço de IA por um fator de 100 até 2030, chegando a US$ 322 bilhões. Por que o foco na receita, e não na forma convencional de avaliar uma empresa — em relação aos lucros? Porque a SpaceX não tem lucros; no ano passado, registrou prejuízo de US$ 5 bilhões. Três pregões após sua listagem, o preço de suas ações havia subido quase 60%, avaliando-a em US$ 2,8 trilhões. Nesse intervalo, a empresa concordou em pagar US$ 60 bilhões pela Cursor, uma queridinhas do segmento de codificação por IA [AI-coding].

Alguns poderiam argumentar, não sem razão, que isso se deve à aparente capacidade de Elon Musk, fundador da SpaceX, de distorcer tanto os mercados financeiros quanto a realidade. Mas a euforia dos investidores vai muito além do primeiro trilionário do mundo. As ações americanas, representadas pelo índice S&P 500, estão apenas ligeiramente mais baratas em relação aos lucros de longo prazo do que estavam no pico da bolha das empresas ponto-com em 2000. Nesta semana, os preços voltaram a subir depois que o presidente Donald Trump pareceu finalmente ter selado um acordo de paz com o Irã.

Para a demonstração mais clara do estado de ânimo maníaco dos investidores, é preciso olhar além do mercado de ações — para o mercado de opções [options — contratos que conferem o direito, mas não a obrigação, de comprar ou vender um ativo a um preço determinado em uma data futura]. Esses instrumentos são frequentemente descritos como contratos de seguro: uma simples opção de venda [put option], por exemplo, confere ao titular o direito, mas não a obrigação, de vender uma ação por um preço de exercício [strike price] predefinido em uma data de vencimento. Isso permite ao investidor deter a ação enquanto limita suas perdas caso os preços caiam — em troca do pagamento do prêmio pela opção.

Hoje, no entanto, grande parte do mercado de opções é mais bem compreendida como um cassino em que apostadores especulam sobre os preços das ações. Afinal, outra forma de descrever uma put é como uma aposta de que, na data de vencimento, o preço de mercado da ação subjacente estará abaixo do preço de exercício. Se isso ocorrer, é possível comprar a ação pelo preço de mercado, vendê-la pelo preço de exercício (mais alto) e embolsar a diferença. Caso contrário, a opção expira sem valor e o investidor perde o prêmio pago. De forma inversa, uma opção de compra [call option], que confere o direito de comprar — e não de vender — uma ação, é uma aposta na alta dos preços.

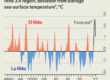

A negociação de opções sobre ações disparou. Os volumes registrados em 2025 pela OCC, uma importante câmara de compensação americana, foram quase o dobro dos de 2020 — que já havia sido um ano recorde. Em 2026, estão a caminho de superar esse patamar. E a negociação de contratos ultracurtos — ótimos para apostas, mas quase inúteis como instrumento de seguro — expandiu-se ainda mais rapidamente. A CME Group, uma bolsa de derivativos, estima que as transações com opções sobre o índice S&P 500 com vencimento no mesmo dia foram 3,7 vezes maiores em 2025 do que em 2021.

Apesar de tudo isso, a função de seguro das opções ainda deveria significar que as puts têm mais demanda do que as calls. Poucos investidores institucionais precisam se proteger contra uma alta repentina de preços; muitos — imagine um fundo patrimonial universitário [university endowment] — precisam de proteção contra quedas abruptas. Além disso, os mercados tendem a subir lentamente, mas a desabar rapidamente, o que torna as puts mais valiosas do que calls equivalentes. E as instituições que buscam esse tipo de proteção são, em geral, muito maiores do que os especuladores em busca de um ganho rápido, exercendo portanto maior influência sobre o mercado.

Por isso é notável que a call média sobre ações do índice NASDAQ — de forte perfil tecnológico — esteja agora quase tão cara quanto a put média. Isso significa que a multidão do cassino está negociando com tal furor que sua atividade supera a dos compradores de seguros — muito maiores — e está apostando que os preços irão às alturas. A festa está entrando na fase em que as coisas saem do controle. Pode permanecer assim por algum tempo. Mas quanto mais a ressaca for adiada, mais dolorosa será. ■

Fonte: The Economist

Traduzido via Claude