Pensamento do dia

Enquanto detalhes emergentes do acordo de paz entre EUA e Irã levaram os preços do petróleo ao nível mais baixo desde o início de março, o sentimento dos investidores permanece frágil às vésperas da abertura dos mercados americanos na quarta-feira, à medida que aguardam a conclusão da primeira reunião do Comitê Federal de Mercado Aberto (FOMC) presidida por Kevin Warsh. O S&P 500 recuou 0,6% na terça-feira, e o rendimento [yield] do título do Tesouro americano de 10 anos se manteve em torno de 4,43%.

Espera-se amplamente que o banco central americano mantenha a taxa dos fed funds [taxa básica de juros dos EUA] inalterada no intervalo de 3,50%–3,75% pela quarta reunião consecutiva, em um contexto de inflação em alta e taxa de desemprego estável. Contudo, dado que as expectativas do mercado quanto ao horizonte de política monetária do Fed se deslocaram desde a última reunião do FOMC, os investidores buscarão sinais na coletiva de imprensa de Warsh e nas projeções econômicas do Fed sobre a trajetória futura da política monetária.

Warsh provavelmente terá de caminhar sobre uma corda bamba entre diferentes medidas de inflação. Em sua audiência de confirmação, em abril, Warsh enfatizou a necessidade de uma “mudança de regime” na política monetária que alteraria a forma como a inflação é medida e interpretada. Ele observou que os formuladores de política deveriam atribuir maior peso às medidas de inflação baseadas na mediana e em tendências, em vez de depender principalmente do PCE núcleo [core PCE — índice de gastos com consumo pessoal excluindo alimentos e energia, medida preferida do Fed para a inflação subjacente]. Dada sua postura anteriormente mais dovish [dovish — favorável a juros mais baixos], os mercados avaliarão como Warsh administrará a divergência em curso entre os diferentes indicadores de inflação subjacente. A forma como ele projeta a evolução da inflação e como se comunica com os mercados na condição de presidente do Fed também são aspectos-chave a observar. No geral, esperamos um tom mais hawkish [hawkish — favorável a juros mais altos] na reunião do Fed, com o viés de afrouxamento [easing bias] provavelmente removido do comunicado pós-reunião.

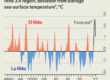

O dot plot [dot plot — gráfico com as projeções individuais de cada membro do FOMC para a taxa de juros] para 2026 deve indicar ausência de alteração na taxa de política monetária. Outro elemento hawkish da reunião deverá emergir do dot plot. Em relação a março, esperamos que o dot plot deste mês se desloque em direção a uma projeção mediana de ausência de cortes para 2026, com múltiplos participantes revisando suas projeções de taxa para cima. Ainda assim, esperamos que a taxa de política monetária se mova, em última instância, em direção ao intervalo de 3,00%–3,25%, à medida que condições de crescimento mais fracas no segundo semestre deste ano e pressões de preços mais moderadas devem permitir que o banco central americano torne sua política monetária menos restritiva.

Os ativos de renda fixa em carteira do Fed também podem entrar em evidência. Warsh manifestou sua convicção de que as participações do Fed em títulos [bond holdings — carteira de títulos do Tesouro e hipotecários mantidos pelo Fed em seu balanço] deveriam ser reduzidas, argumentando que os ajustes na taxa de política monetária são mais eficazes para influenciar a economia de forma ampla, enquanto a política de balanço [balance sheet policy] afeta primordialmente os preços dos ativos financeiros. Embora ele possa reiterar sua preferência por um papel reduzido para o balanço do Fed, ainda estão por ser definidas as orientações quanto ao tamanho ideal do balanço e ao calendário de mudanças futuras. No entanto, tais movimentos de política são improváveis sem alterações nas regulações bancárias — um fator limitante central para uma redução e raramente um processo de rápida evolução.

No geral, embora a reunião do Fed possa pender para o lado hawkish, mantemos a visão de que o obstáculo para altas de juros é elevado. Acreditamos que efeitos de base favoráveis devem levar a uma melhora expressiva na inflação cheia [headline inflation] no início de 2027, e que o risco potencial de deslocamento do mercado de trabalho pela IA pode reorientar o foco do Fed para os riscos de baixa para o trabalho e o crescimento. Com os mercados continuando a superestimar a extensão do aperto do Fed, identificamos um perfil atrativo de risco-retorno para títulos de qualidade com vencimentos de curto a médio prazo.

Fonte: UBS

Traduzido via Claude