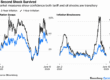

A inadimplência entre famílias mais pobres, com ganhos até três salários mínimos mensais, registrou em julho o pior quadro em mais de dois anos. O dado é da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), em recorte da Pesquisa de Endividamento e Inadimplência do Consumidor (Peic). Na Peic, a proporção de famílias de baixa renda com dívidas em atraso atingiu 38%, em julho. No estudo, é possível perceber que essa foi a maior fatia para os de menor renda desde janeiro de 2023 (38,7%), revelou Fabio Bentes, economista-chefe da CNC e autor do trabalho.

Um quadro de juros elevados por período prolongado de tempo, o que encarece custo de dívidas, antigas e novas, levou ao atual cenário, afirmou ele. Embora o cenário atual de juros atinja todas faixas de renda, o impacto é mais sentido nas contas das famílias de menor poder aquisitivo, com margem menor de manobra de recursos, explicou.

Outro aspecto delineado pelo recorte elaborado por Bentes é o fato de que a fatia de ganhos dos de menor renda, na Peic, comprometida com pagamento de dívidas, alcançou em julho um terço (30,4%) do orçamento mensal. Esse percentual está acima da média nacional (29,4%) e é o maior entre as quatro faixas de renda pesquisadas, complementou o economista-chefe da CNC.

/i.s3.glbimg.com/v1/AUTH_63b422c2caee4269b8b34177e8876b93/internal_photos/bs/2025/H/A/AyySEGSfCbNa72zi8Wkw/arte02bra-102-inadimp-a5.jpg)

Para o especialista, os dados mostram que a situação das finanças das famílias de baixa renda é uma verdadeira “bola de neve” que não dá sinais de diminuir, e pode ser o motor para acelerar mais os indicadores de inadimplência até término de 2025, “podendo transbordar para 2026”. “Isso porque as famílias com renda mais baixa são aquelas famílias que estão mais ‘penduradas’ no crédito”, acrescentou. “Se considerarmos o corte de zero a três salários mínimos, por exemplo, o grau de endividamento dessas famílias passou de 81,2% de endividamento [em julho].” A parcela de famílias endividadas, na Peic de julho, para todas as faixas de renda, foi de 78,5%.

“Ou seja, quem está pendurado no crédito, em momento em que os juros [de mercado] têm subido, e parece que vão continuar a subir, são as famílias de baixa renda, que são as de situação de maior fragilidade do orçamento familiar”, resumiu.

Bentes também não vê melhora significativa no quadro da inadimplência para a baixa renda, em horizonte de médio e longo prazos. Pode ocorrer alguma melhora no curto prazo devido a um efeito temporário: o provável enfraquecimento da inflação. Isso porque o “tarifaço” promovido pelo governo dos Estados Unidos pode ter como efeito colateral a maior oferta e produtos que antes eram exportados para o país governado por Donald Trump, inclusive alguns alimentos, como o café. Mas essa trégua na inflação deve ser temporária e, portanto, “não resolve o problema no médio e longo prazo”.

A CNC não foi a única entidade a detectar sinais de alerta na inadimplência, em julho. A Serasa Experian, consultoria que trabalha com análises de crédito, mapeou até julho desse ano 78,16 milhões de pessoas inadimplentes no país, maior contingente da série histórica da Serasa, iniciada em março de 2016, informou Camila Abdelmalack, economista da empresa. Ela detalhou ainda que, na pesquisa “Mapa da Inadimplência e Negociação de Dívidas”, cada inadimplente conta com mais de três débitos ativos em CPF, com ticket médio de dívida de R$ 1.570,17, acima do salário mínimo (R$ 1.518).

Ela destaca o crescimento recente na parcela de renda comprometida com dívidas e ponderou que a situação deve ser mais preocupante entre famílias de menor renda, devido à estrutura orçamentária dessa parcela da população. “Sabemos que, nas faixas salariais mais baixas, esse comprometimento [da renda com o pagamento de dívidas] é muito mais elevado, já que grande parte do orçamento dessas famílias está atrelado a despesas fixas”, ressaltou. “Essa estrutura reduz consideravelmente a capacidade de absorção de imprevistos.”

Isabela Tavares, economista sênior na Tendências Consultoria, lembrou que a inflação de itens essenciais é outro fator que pode ter contribuído para o aperto do orçamento das famílias mais pobres. Até junho, comenta, a inflação de itens essenciais, como alimentos de cesta básica, foi de 5,8% em 12 meses – enquanto o Índice Nacional de Preços ao Consumidor Amplo (IPCA), ficou em 5,35% no período. “Teve uma desaceleração para preços de alimentos, mas ainda assim mantendo patamares acima” da inflação média, disse. “E sabemos que essas famílias de baixa renda elas gastam mais com itens essenciais. O peso no orçamento é maior, elas têm menos margem de manobra para lidar com pressões inflacionárias. Esses fatores acabam pressionando a inadimplência” entre os mais pobres, afirmou.

Entre pagar dívidas e pagar comida, as famílias mais pobres priorizam a segunda opção, explica Marcos Moreira, sócio da Garten Capital. Ele destaca também que a adoção do consignado CLT neste ano foi mais um gatilho para endividamento da baixa renda.

Para Moreira, a inadimplência elevada das famílias de menor renda tem potencial para se agravar ainda mais até o começo de 2026. O quadro de juros elevados ainda deve se manter por um tempo, mesmo com perspectiva de corte na taxa básica de juros (Selic), hoje em 15% ao ano, maior patamar desde 2006. Com isso, observou, as famílias de baixa renda podem optar por rolar mais ainda seus débitos, a juros mais elevados.

“Ou seja, nós teremos famílias cada vez com um menor nível de renda disponível e entre colocar alimento na mesa e pagar o banco e pagar o cartão de crédito e cobrir o cheque especial, deixa o banco para depois”, disse Moreira. “Isso tem uma capacidade de aumentar ainda mais esse nível de inadimplência, que já é elevado”, pontuou.

Na análise de Marianna Costa, economista-chefe da Mirae Asset Brasil, o cenário atual só não é pior devido a um fator que “segura” mais a capacidade de pagamento das famílias: a resiliência do mercado de trabalho. Com massa salarial em patamar recorde, isso potencializa ganho orçamentário em todas as faixas de renda.

Costa pondera que o mercado de trabalho não deve se manter aquecido indefinidamente e o patamar de juros altos não deve mudar em curto prazo – o que vai tornar cada vez mais cara renegociação de dívida. “O nível da Selic é extremamente alto. Até que ela deixe de ser restritiva, ainda vai levar um bom tempo”, afirmou. “Creio que estamos chegando em um limite de endividamento, com as famílias com dificuldade de pagar suas contas. A tendência é que isso vá ficar pior, antes de melhorar.”

Fonte: Valor Econômico