O crédito privado está atualmente tão entrelaçado com os grandes bancos e seguradoras que pode se tornar um “foco de contágio” na próxima crise financeira, alertou um grupo de economistas, banqueiros e autoridades dos Estados Unidos.

Pesquisadores da Moody’s Analytics, da Comissão de Valores Mobiliários dos EUA (SEC) e um ex-assessor sênior do Departamento do Tesouro constataram que os fundos de crédito privado estão cada vez mais integrados ao sistema bancário, criando “novas conexões [que] introduzem novas formas de estresse sistêmico.”

“A opacidade desses fundos e seu papel na densificação das interconexões da rede financeira significam que eles podem amplificar de forma desproporcional uma futura crise [financeira]”, afirmou o grupo na terça-feira, em estudo publicado pela Moody’s Analytics.

O crédito privado teve uma grande expansão nos últimos anos, impulsionado por regulamentações implementadas após a crise financeira de 2008, que levaram os bancos a endurecer seus padrões de concessão de crédito. Os fundos, que geralmente emprestam para empresas mais arriscadas e com altos níveis de endividamento, estão sujeitos a uma supervisão muito mais branda do que os bancos — algo que tem despertado preocupação à medida que o setor cresce.

O relatório, escrito por Mark Zandi (Moody’s Analytics), Samim Ghamami (SEC) e Antonio Weiss (ex-assessor do Tesouro dos EUA), é uma das análises mais abrangentes até hoje sobre como o crédito privado poderia afetar o sistema financeiro mais amplo durante um período de instabilidade nos mercados.

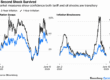

Os pesquisadores utilizaram como referência os relatórios financeiros e os preços das ações de instituições de crédito corporativo de capital aberto voltadas para o mercado médio, conhecidas como business development companies (BDCs), como proxy para o setor de crédito privado, que é notoriamente opaco. Eles identificaram que, em momentos recentes de estresse no mercado, as BDCs apresentaram correlação mais forte com a turbulência de outros setores do que em períodos anteriores.

“A rede de interconexões no sistema financeiro atual está mais distribuída, com uma malha mais densa do que antes da crise, quando o sistema operava mais como um modelo de ‘cubo e raios’, com os bancos no centro da rede”, observou o relatório, ressaltando que empresas de crédito privado, outras instituições financeiras especializadas e seguradoras passaram a ter papel maior na concessão de crédito.

As empresas de crédito privado argumentam que são mais eficazes na concessão de crédito do que os bancos, pois contam com capital de investidores institucionais com horizontes de investimento mais longos e que não estão sujeitos a “corridas bancárias” típicas de depósitos, que podem gerar contágio generalizado em momentos de pânico.

“Os bancos estão cada vez mais envolvidos com o crédito privado e outras instituições financeiras não bancárias por meio de parcerias, financiamentos de fundos e transferências estruturadas de risco, o que lhes permite manter exposição econômica aos mercados de crédito ao mesmo tempo em que transferem ativos para fora de seus balanços”, afirma o estudo da Moody’s Analytics.

O Federal Reserve de Boston já havia alertado no mês anterior que os bancos estão se expondo a novos canais de risco ao emprestarem para fundos de crédito privado e outros grupos similares.

A agência Fitch Ratings afirmou nesta semana que os “produtos e classes de ativos em evolução” do setor de crédito privado “exigem monitoramento rigoroso, já que muitos ainda não foram testados ao longo de ciclos de mercado.”

O relatório da Moody’s Analytics recomenda que o setor de crédito privado seja obrigado a compartilhar mais dados públicos sobre suas atividades de empréstimo e que os reguladores financeiros deem mais ênfase ao crédito privado em seus esforços de monitoramento de risco sistêmico.

“O objetivo não é sufocar a inovação benéfica que o crédito privado oferece, mas sim lançar luz sobre seus riscos e conexões, de modo que uma parte em rápido crescimento das finanças corporativas — e potencialmente de outros setores — não se torne um ponto cego.”

Fonte: Financial Times

Traduzido via ChatGPT