Pensamento do dia

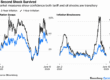

O sentimento de risco permanece frágil enquanto os mercados lidam com a aceleração da inflação, a fraqueza do setor de tecnologia e novas hostilidades no Oriente Médio. O S&P 500 está agora 4,5% abaixo de sua máxima histórica registrada no início deste mês, enquanto o rendimento [yield] do título do Tesouro americano de 10 anos segue elevado, em 4,54%.

Os EUA retomaram ataques em “legítima defesa” contra o Irã, citando “agressão injustificada e contínua”, enquanto o presidente Donald Trump prometeu novos ataques caso nenhum acordo de paz seja firmado. O Irã afirmou também ter lançado contra-ataques. Enquanto isso, o índice de preços ao consumidor (CPI) americano — dado cheio — para maio subiu ao nível mais alto em três anos, com a inflação núcleo [core inflation] acelerando ao ritmo mais rápido desde setembro do ano passado. Separadamente, a Oracle informou que planeja captar US$ 40 bilhões ao longo dos próximos 12 meses para financiar a expansão de seus data centers, intensificando as preocupações dos investidores com os elevados gastos em inteligência artificial.

Abordamos essas preocupações e explicamos por que acreditamos que o mercado acionário tem espaço para subir.

Altas de juros pelo Federal Reserve permanecem improváveis no curto prazo. O relatório do CPI americano de maio mostra, em nossa avaliação, que o balanço de riscos inflacionários de alta nos EUA está evoluindo, e não dissipando. As pressões relacionadas a tarifas estão melhorando, mas os desenvolvimentos no campo energético/geopolítico e a dinâmica de demanda ligada à IA permanecem como fontes ativas de pressão altista. Dada a recente estabilidade na taxa de desemprego, é provável que os dirigentes do Federal Reserve adotem um tom mais hawkish [favorável ao aperto monetário] em suas comunicações no curto prazo. Acreditamos que o banco central americano deve retirar o viés de afrouxamento monetário de seu comunicado de política na reunião da próxima semana e deslocar a mediana do dot plot [projeção individual dos membros do Fed para os juros] de 2026 para uma projeção de corte zero. Mas, ao contrário do que está precificado atualmente pelo mercado, ainda consideramos baixa a probabilidade de altas de juros no curto prazo. Em nossa visão, seria necessária uma reaceleração do crescimento do PIB americano acima de 2,5%, uma queda consistente na taxa de desemprego ou uma elevação sustentada nas expectativas de inflação para que o Fed voltasse a subir os juros. Como nenhuma dessas condições deve ser atendida no curto prazo, esperamos que o Fed retome o ciclo de afrouxamento a partir de março de 2027, à medida que o crescimento econômico desacelera no segundo semestre deste ano.

Fundamentos sólidos da IA devem impulsionar o crescimento dos lucros do setor de tecnologia. As ações da Oracle caíram mais de 10% no after-hours [negociações após o fechamento] de quarta-feira após a empresa reportar despesas de capital acima do esperado e anunciar planos para captar US$ 40 bilhões por meio de uma combinação de dívida e emissão de ações. Isso se soma à captação de US$ 85 bilhões em ações pelo Alphabet na semana passada e a uma potencial venda de ações pela Meta, reavivando as preocupações dos investidores com a lucratividade da IA. Sem emitir opinião sobre nenhuma empresa específica, acreditamos que o nível de capex [despesas de capital] em relação ao fluxo de caixa de uma empresa merece monitoramento, mas também entendemos que a extensão do ciclo de capex em IA como um todo continua a evidenciar uma demanda sustentada e crescente por capacidade computacional voltada à IA. Nesta semana, a Taiwan Semiconductor Manufacturing Co. reportou crescimento de 30% nas vendas de maio, enquanto as principais plataformas de nuvem anunciaram pedidos antecipados de recursos computacionais totalizando US$ 2 trilhões. Com a recente queda nas ações de tecnologia provavelmente refletindo uma consolidação no posicionamento dos investidores, acreditamos que a profundidade e a durabilidade da demanda por IA devem continuar a sustentar um crescimento mais elevado dos lucros no setor.

Os esforços contínuos para reabrir o Estreito de Ormuz devem permitir que os investidores se concentrem nos fundamentos. A escalada nas tensões no Oriente Médio reforça nossa visão de que o caminho para uma solução duradoura será turbulento, mas nosso cenário-base permanece o de que a diplomacia prevalecerá. Há pressão crescente para que o presidente americano Donald Trump encerre a guerra contra o Irã antes das eleições de meio de mandato nos EUA, e o Irã está ansioso para reconstruir sua infraestrutura. Um eventual acordo entre EUA e Irã deve permitir que os mercados se concentrem integralmente no cenário econômico resiliente e no robusto crescimento de lucros em setores além da tecnologia.

Assim, mantemos nossa perspectiva positiva para as ações americanas e acreditamos que os investidores devem permanecer posicionados para ganhos de longo prazo. Acreditamos também que o ambiente atual reforça a importância da diversificação e da gestão de risco enquanto os mercados navegam em um contexto de volatilidade elevada. O robusto crescimento de lucros em diferentes setores e geografias justifica uma exposição diversificada a ações, enquanto o nível atualmente elevado de rendimentos [yields] oferece um ponto de entrada atrativo para travar renda no portfólio por meio de títulos [bonds] de qualidade com prazo curto e médio. Os investidores também podem considerar instrumentos de proteção, como estratégias de preservação de capital, para reduzir o risco de grandes perdas [drawdowns] mantendo participação em eventuais recuperações.

Fonte: UBS

Traduzido via Claude