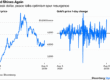

NOS MERCADOS, AS NARRATIVAS podem importar tanto quanto os dados concretos. Os investidores tomam decisões com base nas histórias que contam uns aos outros. Nas últimas sete semanas, os relatos em circulação têm sido sobre a guerra no Irã, seu efeito sobre os mercados globais de energia e a atividade presidencial nas redes sociais. O S&P 500, o índice de referência das ações americanas, tem oscilado em linha com as estimativas de Donald Trump sobre as chances de um fim para o conflito. O índice disparou para uma máxima histórica em 17 de abril, quando Estados Unidos e Irã concordaram em permitir a retomada do tráfego no Estreito de Ormuz (veja o gráfico 1). Caiu em 20 de abril, depois que o acordo fracassou.

Às vezes, porém, os dados concretos superam qualquer narrativa. E, para as ações americanas, os dados relevantes têm sido notavelmente fortes — apesar do choque da imprudente guerra comercial de um ano promovida por Trump e agora de uma guerra real no Golfo.

As estimativas da FactSet, que combinam os resultados trimestrais efetivos das empresas que já os divulgaram com as previsões dos analistas para as companhias que ainda irão reportar, sugerem que os lucros agregados do S&P 500 cresceram 19% no primeiro trimestre, na comparação anual. E os analistas esperam que os números fiquem ainda mais no azul. Suas previsões de lucros para os próximos 12 meses estão 24% acima das de um ano atrás.

Esse otimismo em relação ao crescimento dos lucros é raro e normalmente fica reservado às recuperações de recessões, das quais os Estados Unidos foram poupados desde a pandemia de covid-19, em 2020. Nas últimas duas décadas, ele só foi superado duas vezes: na recuperação econômica após aquela desaceleração e em outra anterior, depois da crise financeira global de 2007-09. Agora se espera que o crescimento dos lucros ao longo do próximo ano supere até mesmo a bonança de lucros que se seguiu ao Tax Cuts and Jobs Act aprovado no fim de 2017, uma lei que incluiu o histórico corte de imposto corporativo do primeiro governo Trump (veja o gráfico 2).

Parte desse ganho extraordinário vem por cortesia da inteligência artificial. Quatro das cinco maiores contribuições para o crescimento total dos lucros americanos no primeiro trimestre vieram de vencedoras do boom de IA. E os analistas apostam que as quatro continuarão avançando com força. A Nvidia, a empresa mais valiosa do mundo e a fabricante de chips preferida dos desenvolvedores de modelos, deve elevar seus lucros, já elevados, em quase 80% em 2026. A Broadcom, rival no desenho de chips, deve ter desempenho quase tão bom quanto. Micron e Sandisk, que fabricam chips de memória úteis para IA e cada vez mais escassos, deverão ampliar seus lucros em sete vezes e 16 vezes, respectivamente.

Se excluirmos as grandes empresas de tecnologia, o crescimento dos lucros americanos parece um pouco menos impressionante. Ainda assim, continua invejável. A FactSet espera que os lucros das 493 empresas do S&P 500 que não fazem parte das “sete magníficas” ações de tecnologia (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia e Tesla) aumentem 16% em 2026. Isso é, aproximadamente, tanto quanto se espera que o TOPIX do Japão gere incluindo suas estrelas de tecnologia, o dobro da cifra para o STOXX 600 da Europa e cinco vezes a do índice Hang Seng de Hong Kong.

Nos primeiros três meses de 2026, o setor financeiro, reflexo da saúde mais ampla da economia americana, elevou sua receita em mais de 10% e seus lucros em quase 20%, na comparação anual. Para o pouco empolgante setor de materiais, os números são de 5% e mais de 20%, respectivamente. As empresas de mineração e metais, em particular, parecem tudo, menos entediantes: estima-se que seus lucros tenham crescido quase 90%. Mesmo em áreas que parecem menos brilhantes, como saúde e bens de consumo, empresas como PepsiCo e Johnson & Johnson conseguiram superar as expectativas. Os resultados extraordinários esperados para a Eli Lilly, que reporta em 30 de abril, fariam dela a terceira maior contribuição individual para os lucros totais do S&P 500 no último trimestre, atrás apenas de Nvidia e Micron.

A principal razão pela qual as grandes empresas americanas têm resistido tão bem diante da disrupção trumpiana é que entraram nesse período em ótima forma. A inovação americana em IA, produtos farmacêuticos e outras áreas continua sendo objeto de inveja no mundo todo. As empresas haviam construído colchões para absorver parte do choque tarifário e tinham poder de precificação para repassar aos consumidores a pior parte dos custos. Os consumidores estão de mau humor, segundo as pesquisas de confiança, principalmente por causa dessas altas de preços, mas continuam dispostos e, crucialmente, capazes de gastar.

As coisas ainda podem dar errado. Se a guerra com o Irã se prolongar, os preços mais altos de energia poderão enfraquecer o crescimento e alimentar a inflação. Se Trump disparar novas salvas tarifárias em sua guerra comercial, tentar demitir Jerome Powell do cargo de presidente do Federal Reserve — algo que voltou a ameaçar nos últimos dias — ou interferir nas eleições de meio de mandato em novembro, ele poderá minar a confiança nas instituições americanas e em seu papel no mundo. Mas, por ora, empresas e investidores concluem que, na disputa entre o declínio americano e o dinamismo americano, o dinamismo continua sendo, de longe, o vencedor. ■

Para mais análises especializadas sobre as principais reportagens de economia, finanças e mercados, inscreva-se no Money Talks, nossa newsletter semanal exclusiva para assinantes.

Fonte: The Economist

Traduzido via ChatGPT