23 de abril (Reuters) – SpaceX, OpenAI e Anthropic estão se configurando para entregar a maior onda de ofertas públicas iniciais [IPOs] da história, e as três empresas estão perdendo dinheiro, uma combinação sem precedentes nas estreias de mercado nos EUA.

O trio poderia acrescentar US$ 3 trilhões em valor de mercado combinado ao mercado acionário americano de mais de US$ 69 trilhões, estima a LPL Financial, em listagens que provavelmente representarão o teste mais consequente do apetite dos investidores por ações de tecnologia de alto crescimento na última década.

Receba um resumo diário das principais notícias de negócios diretamente na sua caixa de entrada com a newsletter Reuters Business. Cadastre-se aqui.

“Assim que passarmos daquela fase de empolgação em que todo mundo quer possuir isso, será realmente fundamental que essas empresas mostrem exatamente quais são seus lucros”, disse Anthony Saglimbene, estrategista-chefe de mercado da Ameriprise.

O que diferencia essas listagens é um fosso marcante entre valuation [avaliação de mercado] e fundamentos. Nos mercados privados, as três comandam valuations [avaliações de mercado] que rivalizam com os da Meta (META.O), abre em nova aba, e da Palantir (PLTR.O), abre em nova aba, mas sem seu histórico de lucros sustentados.

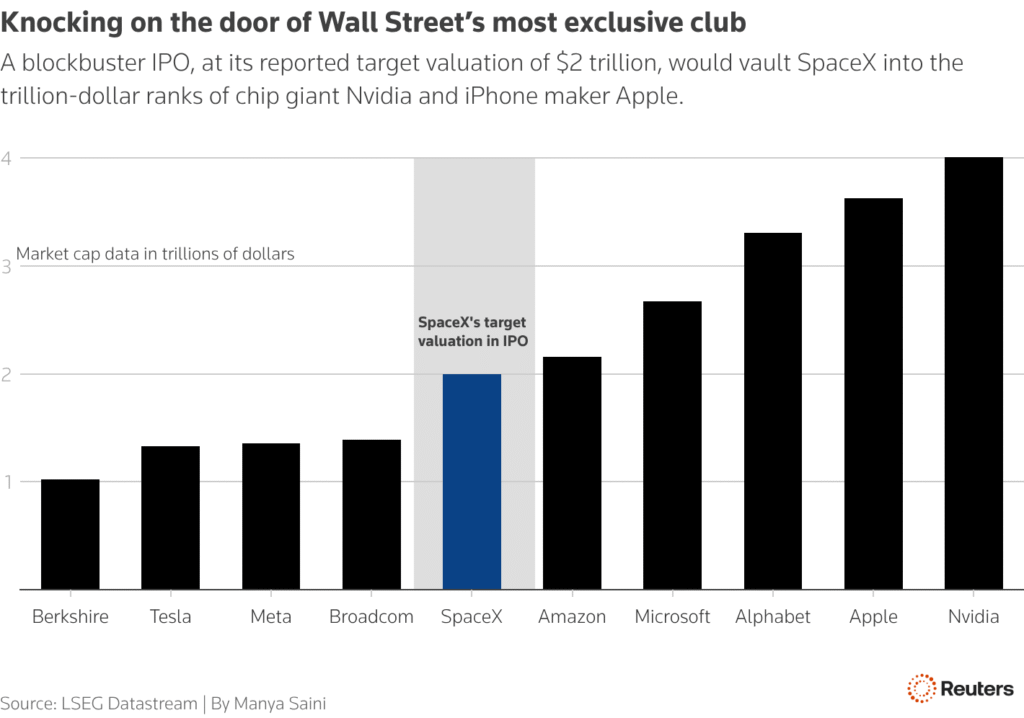

A SpaceX, o colosso espacial e de IA de Elon Musk, sozinha está mirando um valuation de US$ 1,75 trilhão no que seria o maior IPO de todos os tempos, superando Meta Platforms (META.O), abre em nova aba, e Tesla (TSLA.O), abre em nova aba, em tamanho. A OpenAI estaria buscando um valuation em torno de US$ 1 trilhão, e a rival Anthropic foi avaliada em US$ 380 bilhões em uma rodada de financiamento em fevereiro.

A SpaceX, que está planejando um IPO já para junho, registrou prejuízo de quase US$ 5 bilhões sobre mais de US$ 18,6 bilhões em receita no ano passado, segundo trechos da declaração de registro confidencial da empresa revisados pela Reuters. A OpenAI e a rival Anthropic estão em preparações em estágio inicial para seus IPOs e também não são lucrativas, segundo reportagens da mídia.

A tese otimista é direta. O negócio de internet via satélite Starlink, da SpaceX, é visto por muitos investidores como um motor de crescimento potencialmente transformador, mesmo enquanto a controladora consome caixa em sua startup de IA xAI e no desenvolvimento de foguetes reutilizáveis em seu programa Starship. OpenAI e Anthropic, por sua vez, estão no centro do boom de IA, com ChatGPT e Claude alcançando rara tração no mainstream [grande público] para software corporativo.

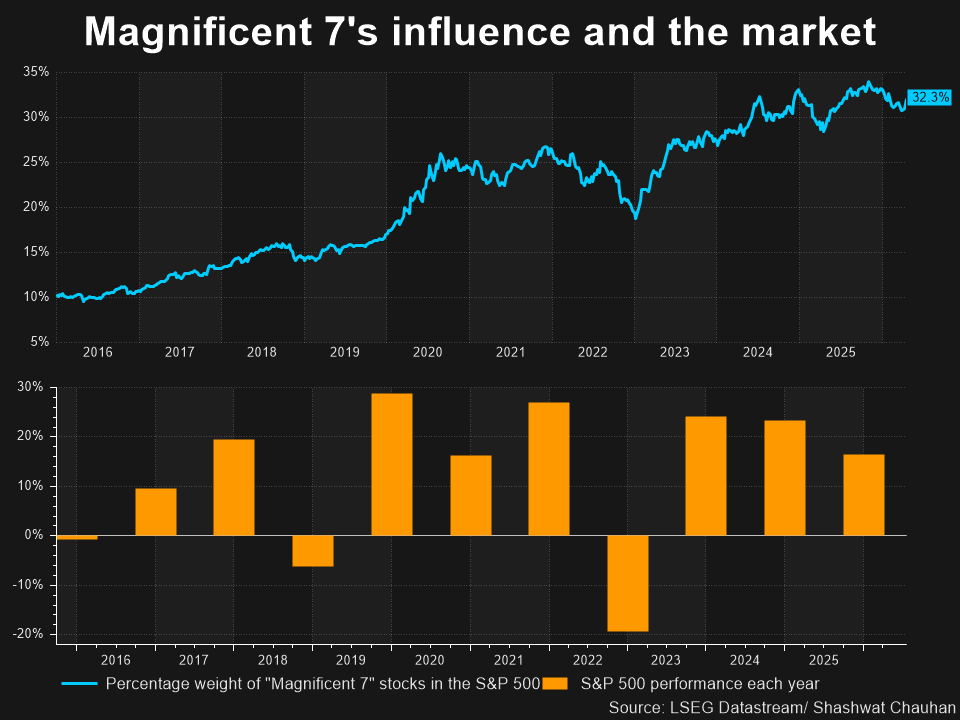

O trio está explorando o apetite dos investidores por tecnologias de alto crescimento que deram a um pequeno grupo de empresas um domínio desproporcional sobre o S&P 500. As chamadas Magnificent Seven — Apple (AAPL.O), abre em nova aba, Microsoft (MSFT.O), abre em nova aba, Alphabet (GOOGL.O), abre em nova aba, Amazon (AMZN.O), abre em nova aba, Nvidia (NVDA.O), abre em nova aba, Meta e Tesla — agora respondem por cerca de um terço do peso do índice.

O cronograma para sua confirmação é extremamente apertado, com o mandato do presidente em fim de mandato, Jerome Powell, expirando em 15 de maio, mas o processo de confirmação pode não ser rápido.

Essa concentração reflete anos de domínio dos lucros.

Tajinder Dhillon, chefe de resultados e pesquisa em ações da LSEG, disse que o grupo das empresas Magnificent Seven entregou coletivamente crescimento anual de lucros de 43,2% em 2023, 36,9% em 2024 e 25,3% em 2025. As 493 empresas restantes do índice conseguiram apenas -1,3%, 7,0% e 10,9% nesses mesmos anos.

“Historicamente, o retorno sobre patrimônio [ROE] tem sido particularmente importante para sustentar valuations [avaliações] elevados de ações, já que o mercado presume que empresas com alto ROE, como as Magnificent Seven, podem continuar reinvestindo sem impactos negativos sobre a lucratividade”, disse Jamie Mills O’Brien, diretor de investimentos da Aberdeen Investments.

Nos valuations atuais, SpaceX, OpenAI e Anthropic estariam pedindo aos investidores que estendessem essa mesma confiança.

A PORTA DA LUCRATIVIDADE

Os lucros também importam para a elegibilidade aos índices e poderiam destravar os trilhões de dólares em compras automáticas que a inclusão em índices aciona.

A S&P Dow Jones Indices exige quatro trimestres consecutivos de lucro e pelo menos 12 meses de negociação em bolsa antes que uma empresa possa ser considerada para o S&P 500. Gestores de fundos referenciados [benchmarkeados] ao índice são obrigados a deter cada ação que o compõe, ampliando a base de investidores das empresas.

A Tesla abriu capital em 2010, mas só entrou no S&P 500 cerca de uma década depois, em dezembro de 2020, e apenas após alcançar lucratividade sustentada.

Um cronograma semelhante para SpaceX, OpenAI ou Anthropic significaria anos sem o suporte estrutural de compras que a participação no índice proporciona.

O Nasdaq disse no mês passado que aceleraria a entrada de recém-chegadas de grande capitalização no índice Nasdaq-100 (.NDX), abre em nova aba. A Reuters informou que a inclusão antecipada nesse índice era uma condição necessária para a listagem da SpaceX no Nasdaq.

Mas o S&P 500, com mais de US$ 20 trilhões, abre em nova aba, em ativos vinculados a ele, continua sendo o prêmio maior do que o Nasdaq 100, com cerca de US$ 1,4 trilhão, abre em nova aba. Sua regra de lucratividade permanece inalterada, embora a S&P Dow Jones Indices também esteja, segundo reportagens, abre em nova aba, considerando disposições de tramitação acelerada [fast-track] para recém-chegadas de grande capitalização.

Alguns analistas alertam que, se empresas dessa escala eventualmente entrarem nos principais índices, elas poderão aprofundar uma concentração já dominada por um punhado de nomes de tecnologia.

“A história mostra que nem todo líder inicial em uma nova tecnologia acaba se tornando um vencedor de longo prazo, razão pela qual a exposição diversificada continua importante”, disse Rodney Comegys, diretor de investimentos da Vanguard Capital Management.

Reportagem adicional de Niket Nishant e Johann M Cherian em Bengaluru; texto de Sruthi Shankar; edição de Colin Barr e Devika Syamnath

Fonte: Reuters

Traduzido via ChatGPT