O Ibovespa começou 2026 como uma das grandes apostas globais. Embalado pelo fluxo estrangeiro, pela valorização do real e pela rotação internacional em direção aos mercados emergentes, o principal índice da Bolsa brasileira bateu recorde histórico em 14 de abril, aos 199.355 pontos, acumulando alta de 23,7% no ano.

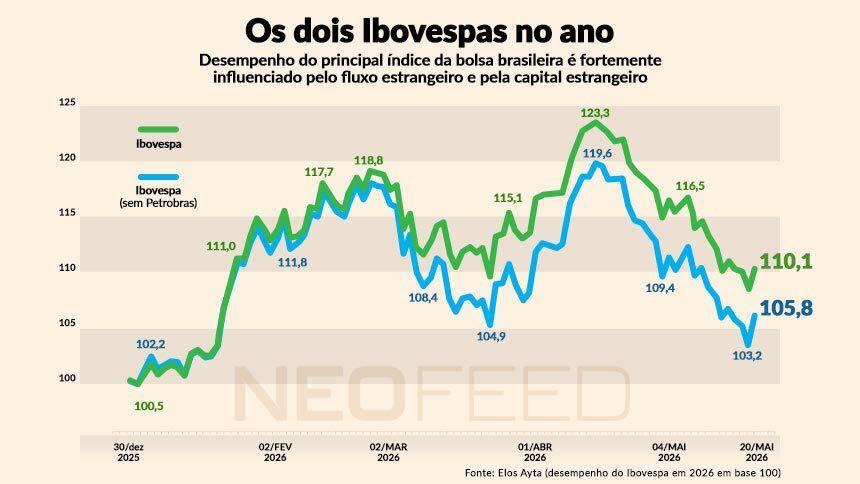

Pouco mais de um mês depois, porém, a fotografia do mercado brasileiro mudou. Desde a máxima histórica, o Ibovespa caiu 10,9%, reduziu o ganho acumulado em 2026 para 10,3% e passou a depender cada vez mais de uma única empresa das 76 que compõem o índice: a Petrobras.

Segundo levantamento feito pela Elos Ayta a pedido do NeoFeed, as ações PETR3 e PETR4 respondem, juntas, por 22.151 pontos do Ibovespa. Sem essa contribuição, o índice estaria em 155.204 pontos – o que representaria queda de 3,5% no ano.

A concentração da performance ajuda a explicar a mudança de humor do mercado nas últimas semanas. Embora o Ibovespa siga em alta em 2026, boa parte das ações que participaram do rali já devolveu os ganhos acumulados no primeiro trimestre, enquanto o capital estrangeiro, principal motor da Bolsa no início do ano, passou a desmontar posições quase diariamente.

Os números mostram uma virada de fluxo. De 2 de janeiro até 14 de abril, período em que o índice renovou sucessivos recordes, o investidor estrangeiro participou de 70 pregões e encerrou apenas 17% deles com saldo negativo. O resultado foi uma entrada líquida de R$ 69 bilhões na B3.

Desde 15 de abril, porém, o movimento se inverteu. Em 23 pregões até 19 de maio, apenas dois registraram saldo positivo para o investidor estrangeiro. Nos outros 21, o resgate acumulado foi de quase R$ 24 bilhões – o equivalente a aproximadamente R$ 1 bilhão por sessão de negociação.

Ao mesmo tempo, o investidor local começou a voltar para a Bolsa. Nos últimos 20 pregões até 19 de maio, a pessoa física acumulou saldo positivo de R$ 7,8 bilhões em compras de ações, segundo levantamento da Argon Investimentos.

A troca de mãos ajuda a explicar por que o Ibovespa perdeu força mesmo sem registrar uma deterioração mais aguda do câmbio. Desde que o índice saiu das máximas, o dólar passou de R$ 4,99 para R$ 5,00, enquanto o DXY (índice que mede a moeda americana frente a uma cesta de divisas fortes) subiu 1,1%.

A resiliência do real também preservou parte da performance do Ibovespa em dólar. Mesmo após a correção recente, o índice brasileiro acumula alta de 20,5% na moeda americana em 2026.

Mas, de acordo com os especialistas ouvidos pelo NeoFeed, a bolsa brasileira ficou pequena, dependente de poucas empresas e vulnerável ao fluxo estrangeiro – sem a entrada desse capital dificilmente o desempenho ganhará tração.

O fator taxa de juros

Se no começo do ano a expectativa de queda da Taxa Selic e a busca global por diversificação fora dos Estados Unidos ajudavam a sustentar o rali brasileiro, o cenário agora é quase o oposto.

Economistas já não esperam que a taxa básica de juros caia abaixo de 13,25% neste ano, enquanto as ações americanas voltaram a ganhar força após um início de ano turbulento.

“A alta do Ibovespa não se sustentou porque a expectativa de corte de juros foi reduzida com a alta dos juros globais. O Brasil não consegue ir na contramão de um movimento global tão forte”, diz o gestor americano David Wolf.

“A alta dos juros globais vem fortalecendo o dólar. Normalmente, isso tira o apetite do estrangeiro por mercados emergentes”, complementa.

Enquanto o Ibovespa caiu 10,9% desde a máxima histórica, o Nasdaq subiu 11% no mesmo período. Segundo Ricardo Campos, CEO da Reach Capital, a recuperação do mercado americano tem sido puxada por uma nova etapa da tese de inteligência artificial, agora concentrada em empresas de hardware e infraestrutura que ficaram para trás no primeiro rali do setor.

“Neste momento, os investidores param de olhar para o Brasil e outros emergentes e voltam a comprar essas empresas que realmente têm histórias muito interessantes”, afirma Campos.

Um dos exemplos citados por ele é a Sandisk, fabricante de memória que chegou a acumular valorização próxima de 3.000% em 12 meses.

O movimento ajuda a explicar por que o rali brasileiro perdeu amplitude rapidamente. No auge da alta, Petrobras já aparecia entre as principais responsáveis pelo avanço do índice. Até 14 de abril, PETR3 acumulava valorização de 61,25% no ano, enquanto PETR4 subia 55,35%, desempenho próximo ao da PRIO, que avançava 57,12%.

Mas o movimento ainda parecia disseminado por outros setores da Bolsa. Na sequência das maiores altas do Ibovespa apareciam B3, Ultrapar, Assaí e Auren Energia, com ganhos de 46,27%, 44,21%, 41,29% e 40,21%, respectivamente.

Desde então, boa parte desses ganhos evaporou. Quem comprou essas ações no auge do rali passou a acumular perdas de 14,68% em B3, 3,72% em Ultrapar, 15,17% em Assaí e 17,73% em Auren Energia. As ações da Petrobras caíram cerca de 5% no período, enquanto a PRIO ainda avançou 5%.

Para Campos, a correção recente não significa necessariamente que a Bolsa brasileira tenha esgotado seu potencial de valorização. Na avaliação dele, a alta do Ibovespa ficou excessivamente concentrada em Petrobras e Vale, enquanto grande parte das empresas locais ainda não passou por uma reprecificação relevante de múltiplos.

“Muita gente fala que a Bolsa já subiu. Mas não houve nem o repasse do aumento de lucro das empresas nos preços das ações, quanto mais uma reprecificação de múltiplos”, afirma o CEO da Reach Capital.

O peso do segundo semestre

Ao mesmo tempo, gestores começam a atribuir peso crescente ao cenário político doméstico. A percepção de deterioração eleitoral passou a funcionar como um limite para uma expansão mais ampla dos múltiplos da Bolsa brasileira.

“Obviamente, a gente teve eventos políticos”, diz Gabriel Spillmann, analista da Legacy Capital. “Acho que o candidato do mercado seria uma mudança. E, com os escândalos recentes, essa probabilidade eleitoral foi alterada e também contribuiu para a Bolsa cair.”

Nesse contexto, a Petrobras passou a exercer uma função incomum no mercado brasileiro: a de proteção contra o risco global. “Qualquer acordo, qualquer prosseguimento do conflito que leve a atenuar esse petróleo, abaixar para US$ 90 ou menos, certamente vai fazer a Bolsa andar”, afirma Daniel Utsch, gestor da Nero Capital.

Enquanto isso não acontece, a estatal segue funcionando como uma espécie de hedge geopolítico para o Ibovespa.

“A Petrobras, de fato, atenuou muito a queda do índice. Quando a gente pensa em risco macro global, o principal fator de risco hoje é guerra no Irã e a Petrobras passou a ter um beta negativo em relação a isso”, diz Utsch.

“Quanto pior a guerra, pior o cenário de uma maneira geral, mas muito mais alto o preço do petróleo e, no caso da Petrobras, o efeito líquido é positivo”, complementa.

Campos, da Reach Capital, afirma que esse efeito já vai além da Petrobras e começa a beneficiar estruturalmente o próprio Brasil. “O Brasil é um país que ganha tanto em valorização da moeda quanto em receita com a subida do petróleo”, diz.

Segundo ele, a mudança estrutural está na balança comercial brasileira de petróleo. “Em 2015, a nossa balança de petróleo era zero a zero. Este ano, a gente vai fazer por volta de US$ 50 bilhões de balança positiva de petróleo”, afirma. “A nossa balança inteira no ano passado foi de US$ 68 bilhões. Então é muito relevante o que está acontecendo com o aumento da produção e com o preço do petróleo.”

Por enquanto, a fotografia ainda é positiva para o investidor estrangeiro que entrou cedo na Bolsa brasileira. Mas o consenso entre gestores é que a retomada consistente do rali dependerá da volta do capital internacional — especialmente porque os estrangeiros respondem por mais de 50% da custódia da B3 e por cerca de 65% do volume financeiro negociado.

Para Wolf, o caminho mais rápido para reabrir essa janela passa por uma melhora do cenário global, mesmo que isso reduza parte do impulso específico para Petrobras.

“Se for resolvido o bloqueio de Ormuz e petróleo e alimentos caírem bem, os juros globais podem voltar e o mercado já pensar outra vez em cortes de juros”, afirma. “O mercado precisa de uma resolução do Ormuz para começar a pensar em cortes de novo. O Brasil vai seguir a tendência global.”

Fonte: NeoFeed