É uma ensolarada tarde de abril em Londres e o espírito de Deus paira sobre Sir Chris Hohn.

O gestor de hedge fund mais bem-sucedido do Reino Unido mantém um olhar intenso enquanto cita um místico hindu, banhado pela luz que entra pelas janelas de seu escritório no canto do edifício na Clifford Street, em Londres.

“Deus não é um homem no céu com uma barba branca”, recita Hohn suavemente, vestido com modéstia em um terno bege e camisa branca. “Feche os olhos, e na escuridão você pode conhecer a Deus, e Deus é consciência.”

A maioria dos gestores de hedge funds prioriza assuntos terrenos em detrimento dos da alma. Mas a maioria dos gestores de hedge funds não é como Hohn.

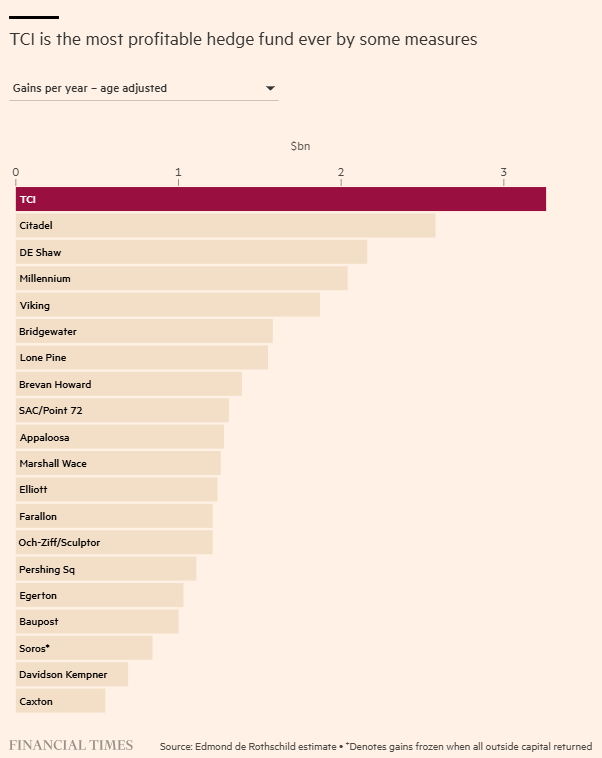

Hohn, 59 anos, é talvez o equivalente britânico mais próximo de Warren Buffett, o lendário selecionador de ações norte-americano. Seu The Children’s Investment Fund (TCI) tornou-se o quinto hedge fund mais lucrativo de todos os tempos, tendo gerado no ano passado mais lucros após taxas do que qualquer outra firma. No entanto, ao contrário de seus rivais gigantes Citadel e Millennium, que empregam milhares de pessoas, seu fundo alcançou isso com cerca de meia dúzia de analistas de elite e um único e todo-poderoso gestor de portfólio no comando.

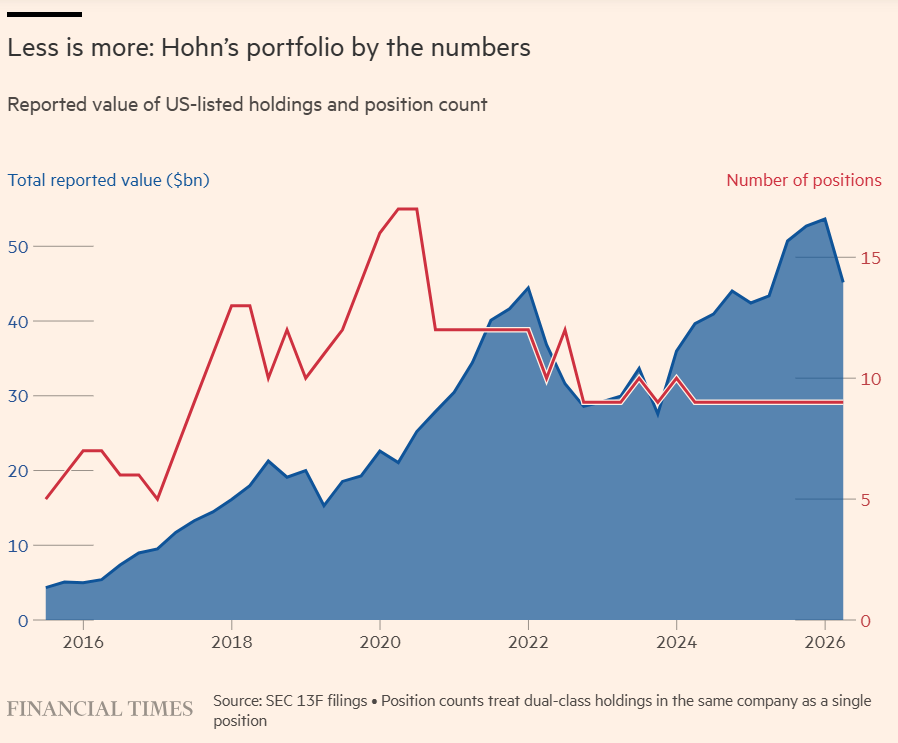

Enquanto outros hedge funds de porte similar distribuem apostas por milhares de investimentos, Hohn construiu seu histórico de sucesso em uma série de apostas colossais de vários bilhões de dólares, gerenciando atualmente cerca de US$ 77 bilhões em apenas 15 posições globais. Seu sucesso como investidor permitiu-lhe transformar sua fundação filantrópica em uma das maiores do Reino Unido, doando bilhões para causas de saúde pública, clima e infância. Buffett, com quem Hohn conversa frequentemente, disse ao FT que seu histórico é “excepcional”.

Hohn é movido por convicções profundas: amigos e ex-colegas descrevem um investidor de suprema autoconfiança, um ativista feroz sem medo de confrontar executivos recalcitrantes, e um filantropo dedicado que pessoalmente doou mais de £ 1 bilhão no ano passado.

“A maioria de nós vê o mundo em tons de cinza, onde há três ou cinco coisas que são importantes para uma tese de investimento”, diz Rishi Sunak, ex-primeiro-ministro do Reino Unido que trabalhou no fundo, ao FT.

“Chris tem uma capacidade incrível de pensar em preto e branco. Ele se concentra em uma, talvez duas coisas que impulsionam a tese de investimento e então tem a confiança de escalar a aposta para que seja uma parte significativa do fundo.”

Essa certeza de ferro se estende das finanças à fé; quando perguntado sobre as crenças espirituais que o inspiram, Hohn corrige a premissa da pergunta. Ele “sabe”, diz, em vez de acreditar.

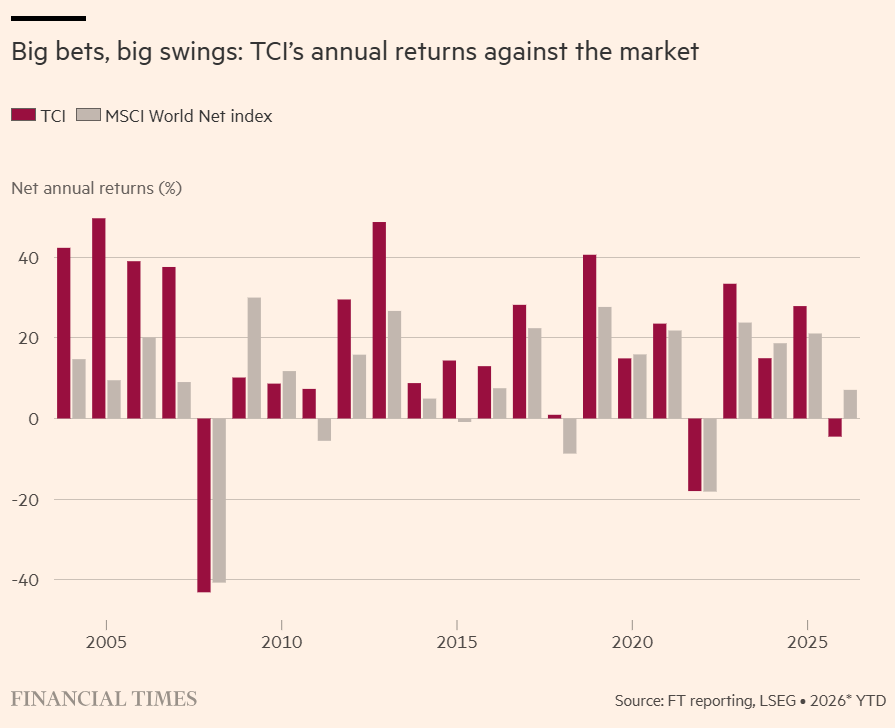

No entanto, suas convicções estão sendo cada vez mais testadas. Uma onda de avanços em IA está colidindo com seu portfólio e desafiando suas maiores posições. O maior investimento do fundo, uma posição de aproximadamente US$ 14 bilhões na fabricante de motores a jato GE Aerospace, acumula queda de cerca de 7% no ano, uma vez que a guerra no Irã afeta a indústria global de aviação.

O fundo acumula queda de 4,3% até o final de abril, o pior início de ano desde 2022. Nesse contexto, certezas podem começar a parecer fraquezas.

“Muitos dos gênios deste mundo são assim”, diz uma pessoa que o conhece bem. “Eles acham que enxergam coisas que ninguém mais vê. Quando você faz uma aposta do jeito certo e ela é direcional, você esmaga a concorrência. Mas quando as coisas dão errado… pode ser terrível também. Mas esse é o principal perigo.”

Em uma rara série aprofundada de entrevistas, Hohn diz não estar preocupado com o desempenho do fundo, apontando para períodos anteriores em que ações-chave do portfólio caíram pela metade antes de mais do que triplicar de valor. Ele quer fazer o melhor para seus investidores, diz, mas “não os controlamos”. Se decidirem sair, “por que eu choraria? Talvez eu me saia melhor?”

É tolice dizer que investidores concentrados estão destinados ao fracasso, afirma, citando seu herói como exemplo: “O investidor concentrado mais famoso é Warren Buffett. Qualquer pessoa que conheça seu trabalho sabe que ele falou frequentemente sobre investimento concentrado. Ninguém questiona seu gênio.”

Intuição e investimento

O estilo de investimento de Hohn e seu comprometimento com a filantropia podem traçar paralelos com Buffett, mas os dois têm personalidades marcadamente diferentes.

Enquanto o chamado Oráculo de Omaha é famoso por seu charme simples e culto à personalidade, Hohn mantém um perfil mais baixo. Pessoalmente, pode ser expansivo em um momento e irascível no seguinte. Quando se sente desafiado, fala rapidamente, frequentemente terminando frases com uma pergunta: entendeu? Está vendo isso? Está comigo? Mas quando fala de Deus ou de caridade, seu ritmo de fala diminui e ele se torna mais suave, mais gentil.

Ao longo de seis horas de entrevistas com o FT, distribuídas ao longo de vários dias, ele é menos aberto sobre sua criação, respondendo em frases curtas e diretas.

2.924% Retorno para o dinheiro investido no TCI desde o início, após taxas

Ele nasceu de pais jamaicanos que emigraram para o Reino Unido e foi criado em Addlestone, Surrey. Sua infância foi “sem eventos”. Seus pais eram “muito pobres”, diz, e ele sentia uma “obrigação de ajudar”. Quando perguntado se admirava algum membro de sua família, responde “não”. “A escola e a universidade eram uma saída.”

Ele se formou em economia e contabilidade pela Universidade de Southampton com distinção e posteriormente estudou na Harvard Business School, onde conheceu Jamie Cooper, que se tornaria sua primeira esposa.

Ao aceitar um emprego no hedge fund Perry Capital, Hohn alimentava ambições de fazer fortuna, o que inicialmente afastou Cooper. Mas ele a conquistou com o desejo de usar os recursos antecipados para aliviar o sofrimento, em parte resultante de uma viagem às Filipinas onde viu crianças vivendo na pobreza, segundo documentos judiciais.

Mas ele não tinha dúvidas sobre seu destino, diz. “Bob Dylan disse que desde jovem… sabia que seria bem-sucedido. Ele operava pela intuição”, diz Hohn. “Minha intuição, que é a inteligência da alma, me dizia que meu propósito aqui era ajudar as pessoas.” Em um nível mais simples, ele amava investir, chamando-o de “uma das formas mais puras de aplicar o intelecto para ganhar dinheiro”.

Quando Hohn fundou o The Children’s Investment Fund em 2003, inicialmente vinculou rigidamente as doações filantrópicas a uma fundação irmã, a ser administrada por Cooper, nos documentos fundadores da firma. (Desde então, desfez o vínculo e agora doa de forma discricionária).

Seus primeiros anos foram fabulosamente lucrativos. Gerou retornos médios de 42%, com esmagador interesse dos investidores.

Como Buffett, Hohn se concentra em grandes empresas com poderosos fossos econômicos [vantagens competitivas sustentáveis] que as ajudam a afastar concorrentes. Também mantém suas posições por uma média de nove anos, um horizonte mais próximo ao de uma firma de private equity do que ao de um trader. Mas ao contrário de Buffett, Hohn evita toda uma série de setores, incluindo bancos, utilities [empresas de serviços públicos regulados], mídia e seguradoras.

Hohn diz que há talvez pouco mais de 200 empresas no mundo que são investíveis e que, por causa das incertezas fomentadas pela IA e pelas mudanças climáticas, esse número está diminuindo.

Naqueles primeiros dias, as exigências de Hohn para gerar retornos e financiar a fundação cobrou um preço dos funcionários que ajudavam a gerar esses lucros, como alguns agora recordam.

“Ele era completamente insaciável, com uma determinação singular que eu nunca havia encontrado em ninguém… foi desgastante”, diz um ex-funcionário. “[Mas] ele fez todos que trabalharam com ele muito ricos.”

Para Hohn, a métrica-chave para qualquer empresa é o poder de precificação [pricing power], valorizando altamente a capacidade de impor reajustes de preços acima da inflação. Ele não se deixa seduzir pelo crescimento estratosférico de receita como outros investidores.

“Chris gosta de comprar monopólios ou duopólios globais”, diz Ben Walker, analista do TCI.

Seu estilo de investimento também é em parte informado por um desejo de controle. Como Buffett, ele se vê como um “proprietário” de suas ações, em vez de um especulador, e é a partir dessa mentalidade que age como ativista para defender seus interesses em uma empresa.

Por exemplo, Hohn não gosta de operar vendido [short], ou seja, apostar contra ações, porque o investidor do outro lado da aposta pode resgatar suas ações a qualquer momento e cristalizar uma perda. Vendedores a descoberto [short sellers] também podem ser alvo de short squeezes [operações em que investidores forçam a alta de ações contra as quais há grande posição vendida], onde investidores os têm como alvo comprando as ações contra as quais estão apostando, forçando-os a encerrar sua posição.

“Não gosto de deixar meu destino nas mãos de outras pessoas”, diz.

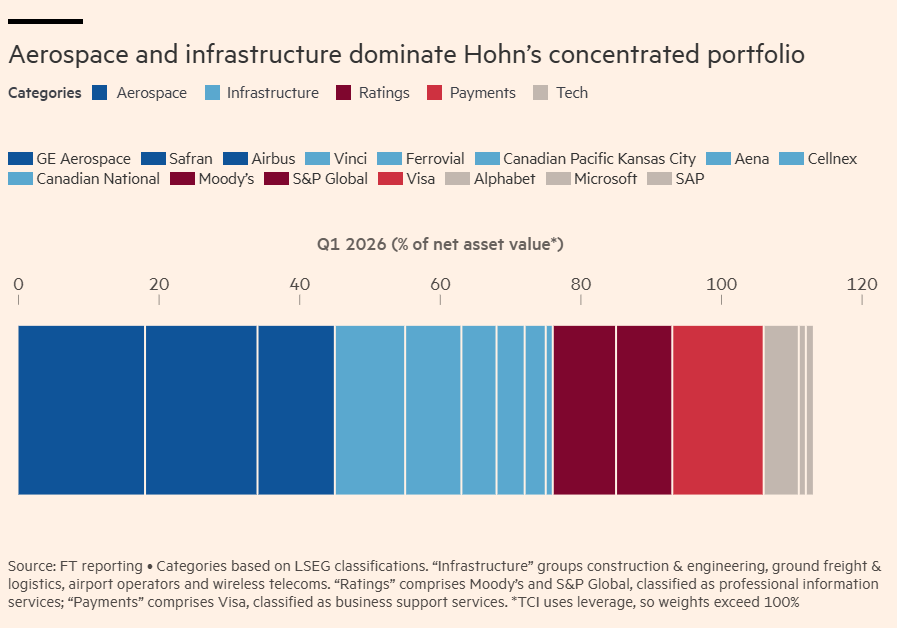

Sob essa perspectiva, seu portfólio altamente irregular começa a fazer mais sentido. Em seu núcleo, há 31% em infraestrutura, incluindo duas ferroviárias canadenses, a empresa espanhola de infraestrutura Ferrovial e a construtora francesa Vinci.

“Ferrovias, rodovias com pedágio, aeroportos, torres de telefonia celular”, diz Hohn ritmicamente, pontuando cada categoria arrancando uma página de um dossiê de investidor e batendo-a na mesa de café à sua frente.

É quase impossível para concorrentes reunir o capital ou construir um caso de negócios que justifique uma nova rodovia ou ferrovia ao lado de uma existente, ou obter as aprovações regulatórias para um novo aeroporto.

“A IA vai conseguir competir com uma rodovia com pedágio… ou com um aeroporto? Provavelmente não”, diz Hohn. “Seja um carro elétrico ou um carro a gasolina [que trafegue numa estrada], não faz diferença.”

Talvez o investimento mais característico de Hohn seja a posição na GE Aerospace. Ele colocou 18% de todo o seu fundo, cerca de US$ 14 bilhões, nessa única ação, uma posição tão grande que tem poucos paralelos na indústria de hedge funds. Que razão poderia haver para fazer uma aposta tão grande?

“As companhias aéreas são um setor muito competitivo, milhares de companhias aéreas, muitos novos entrantes, mas em motores de aeronaves não houve um único novo entrante em 50 anos”, diz ele prontamente.

Pode levar em média 20 anos para que projetistas e construtores de aeronaves convidem fabricantes de motores a jato a apresentar propostas, explica, estreitando ainda mais as oportunidades para um concorrente bem-sucedido. Mesmo assim, eles se preocupariam com o fato de que um novo concorrente com motores mais baratos poderia ter problemas que só se revelariam após anos de uso.

“Portanto, a resposta à pergunta é que estudamos as barreiras de entrada muito de perto”, diz.

Ex-funcionários dizem que Hohn não se apega emocionalmente às ações, independentemente de quantos anos tenha permanecido investido, dando-lhe a flexibilidade de vender em um momento se achar que a tese mudou.

Até recentemente, por exemplo, o fundo tinha uma posição de US$ 8 bilhões na Microsoft — baseada na tese de que a empresa monopolizou as corporações com um pacote de serviços de baixo custo, como Office e Teams, difícil de ser competido por novos entrantes como o Zoom.

Mas o constante desenvolvimento de ferramentas de produtividade pela empresa de IA Anthropic levantou dúvidas sobre sua dominância nesse espaço. Para Hohn, a tese havia mudado. Este ano, ele zerou a posição do fundo.

“Chris não flerta com ações”, diz John Armitage, do hedge fund Egerton, um dos gestores mais lucrativos de todos os tempos e antigo mentor de Hohn. “Ele está totalmente dentro, ou fora.”

‘Sou um cara bastante direto’

A convicção que faz de Hohn um selecionador de ações comprometido também o torna um ativista temível.

Seu primeiro alvo, cujas notícias ainda estão emolduradas em seu escritório, foi a defenestração de Werner Seifert, CEO da bolsa de valores Deutsche Börse, em 2005. Um ressentido Seifert posteriormente escreveu um livro sobre a campanha sem rodeios de Hohn, intitulado Invasão dos Gafanhotos.

Hohn tornou-se conhecido por proferir frases diretas e contundentes no início de reuniões com seus alvos, porque “ele não consegue se controlar”, segundo uma pessoa que o conhece.

Por exemplo, ele se reuniu com Rajeev Misra, então CEO do Vision Fund da SoftBank, cerca de seis anos atrás, para discutir o financiamento concedido à fraudulenta empresa alemã de pagamentos Wirecard. Naquela época, o TCI tinha uma rara posição vendida [short] contra a Wirecard. Antes de dizer qualquer outra coisa, Hohn disse a Misra “o que vocês fizeram aqui foi muito imprudente”, segundo uma pessoa com conhecimento direto da reunião.

“Sou um cara bastante direto”, diz Hohn, quando o FT narra o anedótico. “Acho que eles fizeram alguns financiamentos imprudentes.”

Múltiplas pessoas próximas a Hohn dizem que, embora ele pareça ter um vasto intelecto, pode ter dificuldades com relações interpessoais. “Ele não é limitado pelas normas sociais tradicionais”, diz um ex-funcionário. “Ele não se importa em ofender as pessoas.”

Hohn rebate essa avaliação durante uma ligação ao lado de sua segunda esposa, Kylie. As pessoas comentam que ele é neurodivergente, ela pergunta? “Eu não me classificaria como neurodivergente”, diz ele. “Ok”, ela responde.

Em vez disso, Hohn se descreve como “descontraído das normas tradicionais”, como “acumular” seu dinheiro ou “fugir se algo acontecer” com uma ação.

Hohn pode ser um ativista feroz, mas nem sempre é bem-sucedido. Em 2008, o fundo ficou atolado em batalhas ativistas contra a ferroviária norte-americana CSX e a distribuidora japonesa de eletricidade J-Power. Ao contrário de alguns de seus rivais, o TCI não se recuperou com força em 2009, levando a resgates de investidores e à saída de funcionários.

Houve também a campanha ativista para desmembrar o banco holandês ABN Amro às vésperas da crise financeira de 2008. A resultante aquisição — então o maior negócio bancário de todos os tempos — rendeu US$ 1 bilhão para o fundo. Mas o lucro acabou custando bilhões ao contribuinte britânico, pois posições tóxicas em hipotecas acabaram derrubando o Royal Bank of Scotland, o principal comprador no consórcio do ABN Amro.

“Aprendi ao longo dos últimos 20 anos que é melhor encontrar uma grande empresa bem gerenciada e bem governada do que tentar encontrar uma empresa ruim e mudar a gestão ou vender a empresa”, diz Hohn.

Foi também um período doloroso para Hohn pessoalmente. Alguns anos depois, em 2012, Cooper iniciou um processo de divórcio contra ele. Ela foi finalmente agraciada com um acordo de £ 337 milhões em 2014, naquele momento o maior já registrado no Reino Unido.

O caso tornou-se infame quando Hohn argumentou com sucesso que seu status de “gerador de dinheiro inacreditável” justificava que ele ficasse com uma proporção maior do que a ordinária de seus ativos.

“A crise financeira e o divórcio foram minhas noites escuras da alma”, diz agora. “A evolução ocorre a partir do sofrimento.”

Pessoas ao redor de Hohn dizem que ele se moderou significativamente ao longo dos últimos vários anos, ponto em parte corroborado pela longevidade de sua equipe de analistas, que tem em média 14 anos de casa.

Perguntado se é um chefe difícil, responde: “Acho que nos meus primeiros dias como investidor, isso era verdade. Havia um desejo de realmente ser o melhor. Esse desejo ainda existe hoje. Mas diria que mudei muito nos últimos 10 anos.”

Assuntos espirituais

A guinada de Hohn em direção ao transcendental foi despertada por sua segunda esposa, Kylie, uma acadêmica formada em Harvard com doutorado em línguas eslavas, que ele conheceu em 2018. Hohn acredita que isso não apenas o tornou uma pessoa melhor, mas também um investidor melhor.

“Quando a conheci, ela disse: ‘O que você sabe sobre consciência?'”, diz Hohn. “Eu disse absolutamente nada. Ela me entregou uma pilha de livros e disse: ‘Então é melhor você começar a aprender!'”

Ele acrescenta que, pelas experiências que tiveram, sabe que tiveram “vidas passadas juntos”.

Em uma entrevista, Kylie confirma o mesmo. “Ele pulou pela sala em nosso terceiro encontro e disse: ‘O que está acontecendo, eu já te conheço'”, diz ela.

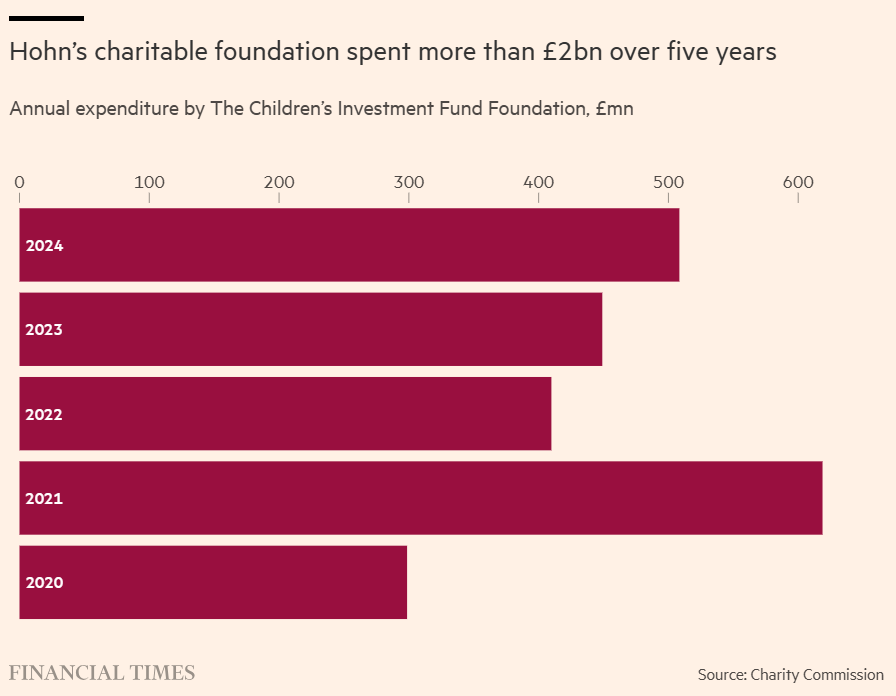

Já um dos doadores britânicos mais generosos e prolíficos para a caridade por meio de sua fundação, Hohn voltou recentemente sua atenção filantrópica para causas espirituais.

Ele co-fundou o que diz ser a única organização de caridade britânica dedicada à educação espiritual, a LightEn, com sua esposa. Relatórios anuais nos três primeiros anos de operação da fundação desde 2023 mostram que o TCI contribuiu com £ 29,3 milhões.

A organização está centrada em dois retiros. Um, que já recebe discussões, fica na costa da Espanha, em Mallorca.

O outro está em construção em mais de 480 acres verdejantes na Carolina do Norte, onde Kylie Hohn espera que comece a funcionar no próximo ano. “É espalhar muitas sementes de mudança, mas por meio do amor e da conexão com o aspecto mais elevado de nós mesmos”, diz ela.

Em última análise, os Hohns querem ajudar as pessoas a se conectarem melhor com suas almas, o que argumentam permitiria maior empatia entre os seres humanos e, esperançosamente, um fim às guerras.

“A humanidade está no caminho errado e o estado de consciência do mundo não está onde precisa estar”, diz Chris Hohn. “Precisamos escolher a paz e não a guerra. Precisamos escolher o amor e não o ódio.”

Pessoas que conhecem Hohn dizem que ele está muito mais feliz desde que conheceu Kylie e tomou seu rumo espiritual — mesmo que tenham de suportar longas palestras sobre assuntos espirituais.

“A pior coisa de ver Chris é que você vai receber uma palestra de uma hora sobre espiritualidade, e se você for amigo vai receber 40 links sobre espiritualidade ou sobre a próxima vida”, brinca uma pessoa próxima a ele. “Todos os seus amigos estão felizes em vê-lo feliz.”

Mas a dedicação de Hohn à espiritualidade e as doações históricas a causas como as mudanças climáticas — ele foi um apoiador significativo do grupo ativista Extinction Rebellion — podem parecer contraditórias com seu trabalho de maximização de lucros como investidor de hedge fund.

Por exemplo, seus investimentos na Safran, GE e Airbus apoiam indiretamente empresas que estão ajudando países a se rearmar. Após estar entre os investidores mais vocais sobre mudanças climáticas há alguns anos, forçando empresas a estabelecer planos climáticos, ele recentemente se absteve de pressionar publicamente suas empresas a tomar medidas ainda mais fortes.

Hohn admite lidar com o dilema, e diz que seu filho fez a mesma observação.

“Minha mentalidade sempre foi: maximize os lucros e doe o dinheiro para a caridade… a caridade pode ter a maior alavancagem com mais dinheiro”, diz.

No entanto, ele reconduz a questão ao seu trabalho de difundir a espiritualidade, acrescentando que essa delimitação pode não ser necessária: “Se os investidores fossem mais conscientes, eles apoiariam mais fundos focados em impacto do que em lucro.

“Acho que precisamos nos mover em direção a um mundo onde tenhamos investidores mais conscientes, onde talvez digam: parte do meu portfólio pode ir para ganhar dinheiro. Mas outra parte deve ir para gerar impacto no mundo”, acrescenta.

Um horizonte eterno

Hohn diz que sua visão espiritual o tornou um investidor melhor porque, embora “a análise seja parte do investimento, a intuição é outra parte”.

Mas ele não é menos exigente do que era. Recentemente ameaçou que cada diretor da operadora espanhola de aeroportos Aena seria pessoalmente responsabilizado caso não aumentasse suficientemente suas tarifas para companhias aéreas.

E sua natureza inflexível persiste. O fundo mantém grandes posições nas agências de classificação de risco S&P e Moody’s, que compõem 17% do portfólio, e na Visa, que representa 13%, até o final de março. Todas sofreram até agora neste ano, à medida que os investidores questionam sua viabilidade na nova era da IA.

Sobre as agências de rating [classificação de risco], ele diz que o investimento real está na confiança. “Os investidores precisam confiar [em uma classificação], os emissores precisam confiar, os reguladores precisam confiar. Toda essa dívida é mantida por seguradoras, fundos de pensão e bancos, e você precisa de uma única fonte de confiança.”

“Buffett me disse [sobre a Moody’s]: se a crise financeira não a destruiu, nada o fará”, diz Hohn. “Ele me fez prometer que, se algum dia vendêssemos nossas ações na Moody’s, venderíamos um para o outro.”

Ele chegou a um estágio, no entanto, em que as perdas doem menos do que antes. Cerca de US$ 12 bilhões do capital do fundo são seus e, consequentemente, ele está muito menos preocupado em perder seus investidores caso haja uma queda nos retornos como em 2008.

Mesmo que seus retornos caíssem de 20% ao ano para 10%, diz, em sete anos dobraria seu dinheiro para mais de US$ 20 bilhões. “[Se os investidores] disserem que a gestão ativa está morta, ou que você não foi bem, não importa”, diz Hohn. “Vá compor [compound — acumular retornos sobre retornos anteriores] US$ 20 bilhões a 10 ou 15% ao ano [e] é mais dinheiro do que consigo gastar de forma filantrópica.” Ele não acumula iates e casas de férias como outros bilionários; anda de Toyota Prius e usa um relógio de plástico barato.

Mais uma vez, ele cita uma figura familiar para colocar seu futuro em perspectiva. “Warren Buffett foi questionado quando investiu na Coca-Cola [se] era um investimento arriscado”, diz Hohn. “Ele disse que depende do seu horizonte de tempo. Para o meu capital no fundo, posso ter um horizonte de tempo eterno.”

Pode ser que ele queira dizer isso literalmente. Várias vezes em nossas conversas ele fala sobre ser reencarnado. A vida após a morte é outra de suas convicções.

Em uma tarde de sexta-feira de abril, uma conversa com Chris e Kylie toca em seus planos de difundir a espiritualidade por meio de sua organização de caridade e escolas.

A conversa se volta para as próprias crenças do entrevistador. Aceito que é a consciência ou uma alma que me dá vida, pergunta Chris, e que ela deixará meu corpo quando eu morrer?

Após admitir de forma atrapalhada que não tenho certeza, Hohn ri. Pondere a diferença entre “alguém que está vivo e alguém que está morto”, diz. Então, abruptamente, desliga o telefone.

Reportagem adicional de Eric Platt em Nova York e Arash Massoudi em Londres. Visualização de dados por Ray Douglas.

Fonte: Financial Times

Traduzido via Claude