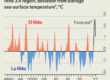

No início do ano, a mediana do mercado esperava um IPCA de 5% em 2022 e de 3,5% em 2023, uma diferença de 1,5 ponto percentual. Essa distância atingiu o ápice (4,5 pontos) no início de junho, quando a projeção mediana de inflação era de 8,9% para este ano, mas 4,4% no próximo. Desde então, a diferença vem caindo e, na segunda semana de dezembro, estava em apenas 0,7 ponto.

A Novus Capital espera um IPCA de 5,8% no fim de 2022 e de 6% em 2023 – isso sem considerar o retorno dos impostos federais que foram zerados neste ano, o que é um risco para a projeção do ano que vem. “Se contar com algum imposto, vai elevar ainda mais a nossa previsão”, afirma Tomás Goulart, economista-chefe da Novus. “Não vejo nenhuma possibilidade de ter queda da inflação em 2023.”

A principal motivação para não encontrar espaço para desinflação de um ano para o outro é que “estamos vendo um erro cometido por parte da política econômica a ser adotada pelo próximo governo”, diz Goulart. Ele se refere à ampliação de gastos prevista na Proposta de Emenda à Constituição (PEC) da Transição.

“Para esse tipo de impulso fiscal, você tem, necessariamente, que trabalhar com um câmbio mais depreciado frente aos nossos pares. Isso não aconteceu ainda, mas, se olhar para a direção da política econômica, não tem como ser diferente”, afirma.

Além disso, diz, haveria uma piora nas expectativas de inflação. “Ninguém vai confiar que a inflação vai retornar à trajetória das metas com uma política econômica dessas. Se ninguém confia na queda da inflação, todos os preços acabam sendo reajustados para mais”, observa.

Um ambiente de queda nos preços das commodities, por causa da desaceleração global, poderia trazer algum alívio para a inflação “importada” em 2023, mas Goulart aponta que o real também sofreria, o que acaba sendo repassado para os preços domésticos.

“Nós somos um dos principais exportadores de commodities do mundo e estamos tomando uma decisão de política econômica equivocada. Se tiver uma queda nos preços de commodities, é difícil enxergar financiamento para o balanço de pagamentos [registro de todas as transações entre residentes brasileiros e o resto do mundo]. Vai exigir uma moeda mais depreciada também”, afirma.

A projeção da Novus para a inflação em 2024 também já está desancorada, em 5% – o boletim Focus indica 3,5% “Estou começando a supor que 5% é a meta informal de inflação no Brasil. Não consigo ver meta de 3% com a política adotada”, diz Goulart.

Com alguma surpresa para baixo na inflação de novembro deste ano e cortes anunciados pelo Petrobras na gasolina e no diesel, o Banco Modal ajustou sua projeção de IPCA em 2022 para uma faixa de 5,70%, 5,75%. Mas a perspectiva para 2023 está em 5,95%.

“O cenário é bem complicado para o ano que vem. Estamos vivendo um período de transição que enseja mais gastos, esse era o objetivo expresso do governo, e o que a gente espera em um ambiente de mais gastos, provavelmente financiados por aumento da dívida, é uma inflação persistentemente maior. É difícil ser diferente disso”, diz Felipe Sichel, sócio e economista-chefe do Modal.

Ele aponta também que há indicações de que o novo governo tomará medidas que reduzem a capacidade do Banco Central de “puxar” a inflação para baixo. “Se vai haver a utilização de bancos públicos para concessão de crédito subsidiado, isso sugere que os juros que deveriam ser guiados pela taxa Selic serão menos guiados por ela, o que acaba dificultando a tarefa da autoridade monetária.”

Alexandre Bassoli, economista-chefe da Apex Capital, observa que as incertezas em torno da sustentabilidade da dívida e do novo arcabouço fiscal se traduzem em “prêmios de risco” maiores para o Brasil. Isso, segundo ele, tem duas consequências: de um lado, faz com que o juro neutro – aquele acima do qual a política monetária precisa ir se quiser barrar a inflação – seja mais alto; de outro, impacta a trajetória da taxa de câmbio.

Com um quadro de desorganização fiscal, é possível que o Brasil experimente em 2023, simultaneamente, aceleração da inflação e queda do PIB, observa Bassoli. “A gente já viveu isso em um passado não tão distante, entre 2014 e 2016, em que o país enfrentou uma das piores recessões de sua história, ao mesmo tempo em que a inflação acelerou e alcançou dois dígitos”, lembra.

Ele espera uma alta do PIB de 3% neste ano, desacelerando para 0,3% em 2023. A inflação, por sua vez, deve acelerar de 5,7% para 6%. “Tem muita incerteza em relação à política econômica do novo governo, mas os sinais até aqui causam muita preocupação. Nesse sentido, acho que podemos ter, novamente, essa combinação muito desfavorável entre crescimento e inflação”, afirma.

Bassoli pondera que há duas boas notícias para a inflação em 2023. A primeira, diz, é que a safra agrícola deve ser muito forte, o que favorece o preço de alimentos. A segunda são os sinais de desaceleração na inflação global de bens. “Esse fenômeno, de alguma forma, vai atingir o Brasil. Isso já está acontecendo e deve continuar.”

Além da questão fiscal já apontada, há também, no entanto, outras duas más notícias para os preços domésticos em 2023, destaca Bassoli. A atividade brasileira surpreendeu positivamente ao longo de 2022 – por causa da reabertura da economia com o avanço da vacinação contra a covid, a alta nos preços das commodities e a política fiscal expansionista de Jair Bolsonaro (PL) -, o que resultou em uma mercado de trabalho bastante aquecido. “Isso torna mais difícil a queda da inflação de serviços para 2023”, diz Bassoli, observando ainda que há o próprio efeito do impulso fiscal planejado para o ano.

Soma-se a isso a perspectiva de que a deflação nos preços administrados – que deve ficar perto de 5% neste ano, segundo Bassoli – não se repetirá no ano que vem. “Pelo contrário, é possível que essa redução de impostos que aconteceu em 2022 seja subsidiada, em alguns casos, por elevação de impostos em 2023”, aponta.

Na sexta-feira, o Itaú Unibanco se somou ao grupo de instituições que preveem uma inflação maior em 2023 que neste ano. O banco elevou de 5% para 5,7% a estimativa para o IPCA no ano que vem, levando em conta a volta total de PIS/Cofins sobre a gasolina e uma desinflação mais lenta. Para 2022, a projeção agora é que os preços subam 5,6%, e não mais 5,8%.

Fonte: Valor Econômico