- O aumento de preços provocado pelas perturbações no fluxo de petróleo do Oriente Médio está repercutindo nas carteiras dos consumidores americanos, segundo a Goldman Sachs Research.

- Os custos mais elevados de energia e alimentos, combinados com cortes no SNAP [Programa de Assistência Nutricional Suplementar] e no Medicaid [programa federal de saúde para baixa renda], devem impactar mais duramente as famílias de menor renda.

- Algumas empresas voltadas ao consumidor estão respondendo ao cenário antecipando planos de redução de custos e oferecendo alternativas de produtos mais baratos.

- Os executivos das grandes empresas de bens de consumo básico tornaram-se ligeiramente mais cautelosos, mas ainda enxergam sinais de resiliência nos gastos do consumidor e não estão sinalizando preocupações com recessão.

O aumento de preços provocado pelas perturbações no fluxo de petróleo do Oriente Médio está gerando impacto mensurável sobre os consumidores americanos, com as famílias de baixa renda enfrentando o maior golpe, de acordo com a Goldman Sachs Research.

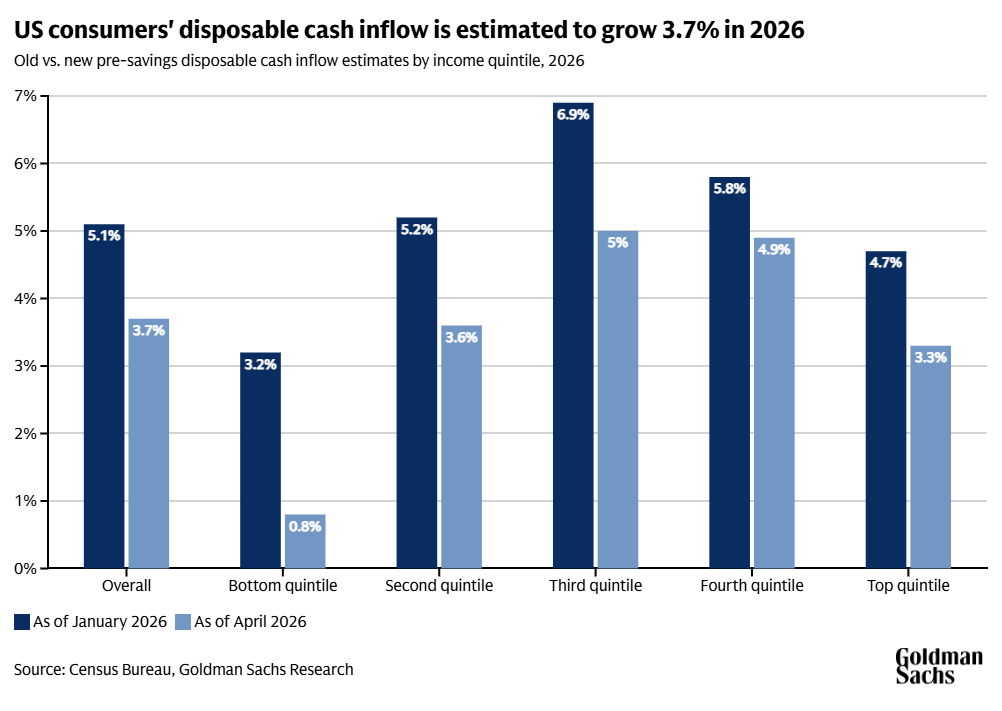

Desde janeiro, a Goldman Sachs Research revisou para baixo por duas vezes suas expectativas para o crescimento do fluxo de caixa discricionário [DCF — discretionary cash flow, valor disponível para gastos não essenciais após o cumprimento de todas as obrigações financeiras] em 2026. A projeção atual é de crescimento de 3,7% no DCF este ano, ante uma estimativa inicial de 5,1%. O número revisado representaria uma queda em relação ao crescimento de 4% registrado no ano passado.

“A grande diferença entre nossas expectativas no início do ano e hoje é, claro, os preços mais altos da gasolina”, afirma Kate McShane, co-chefe de pesquisa do setor de consumo nos EUA.

Os preços de energia dispararam desde o início da guerra com o Irã, no final de fevereiro, com o petróleo Brent, referência internacional, sendo negociado a cerca de US$ 100 por barril nesta semana, em 7 de maio, ante US$ 61 ao final do ano passado.

McShane espera que os gastos com energia nos EUA cresçam aproximadamente 14% este ano, com base na previsão dos estrategistas de commodities da Goldman para o Brent médio de US$ 90 por barril no quarto trimestre de 2026.

“Os preços mais altos da gasolina vão onerar desproporcionalmente o quintil de menor renda, que gasta aproximadamente quatro vezes mais com gasolina como proporção da renda após impostos em comparação com o quintil mais rico”, afirma Bonnie Herzog, co-chefe de pesquisa do setor de consumo nos EUA.

Conversamos com McShane e Herzog sobre suas perspectivas para o consumidor americano, o que os preços de energia mais elevados podem significar para as empresas e as expectativas dos executivos corporativos para a economia americana.

Quem está sendo mais atingido pelo aumento de preços nos EUA?

Bonnie Herzog: Os custos mais elevados de energia e alimentos, combinados com os cortes no SNAP e no Medicaid, estão pressionando o quintil de menor renda. Agora esperamos um crescimento do fluxo de caixa discricionário pré-poupança de apenas 0,8% para esse grupo este ano, bem abaixo da taxa de crescimento agregada de 3,7% para os consumidores americanos.

Dados da HundredX, empresa que fornece uma visão sobre tendências e feedback dos consumidores, também sugerem enfraquecimento da intenção de compra futura desse grupo nas últimas semanas. A fraqueza parece ser mais pronunciada entre consumidores de baixa renda e mais jovens.

Quando se observam os demais quintis de renda, nossos economistas ainda esperam que o grupo de renda média (o terceiro quintil) registre o maior crescimento no DCF (em torno de 6%), impulsionado pelos cortes de impostos do “One Big Beautiful Bill” [pacote fiscal aprovado pelo Congresso americano].

Como a inflação crescente está se transmitindo para os gastos do consumidor?

Bonnie Herzog: No segmento mais amplo de bens de consumo básico, que tende a incluir itens de menor preço, estamos observando uma pressão crescente para o downtrading [migração para produtos mais baratos], e os produtos de marca própria [private label] estão ganhando alguma participação de mercado.

Também observamos uma desaceleração da demanda final global em muitas categorias de produtos para uso doméstico nos últimos cinco ou seis trimestres. Acredito que isso seja reflexo de um consumidor mais conservador em suas compras de itens de uso cotidiano e poupando mais.

Por exemplo, todo mundo provavelmente está lavando suas roupas, mas talvez estejam colocando mais peças em cada carga para fazer o sabão render mais. Esses comportamentos podem dar a eles condições de gastar em outras áreas — seja em experiências, viagens, etc.

Como os custos mais altos impactam as empresas americanas?

Kate McShane: Já estamos em um período de inflação mais elevada há cerca de cinco anos: os desafios na cadeia de suprimentos decorrentes da pandemia de Covid-19, combinados com as tarifas, resultaram em preços mais altos, e os preços crescentes de combustível representam mais um custo de insumo elevado para os produtos.

Isso definitivamente vai significar custos mais altos para algumas das empresas que cobrimos. Já estamos ouvindo de alguns varejistas que estão enfrentando sobretaxas de combustível mais elevadas, o que vai comprimir um pouco as margens, ou talvez eles tenham que repassar parte desse custo ao consumidor.

Mas o consumidor tem se mostrado relativamente resiliente — é o que esse modelo de fluxo de caixa discricionário nos diz e continua nos dizendo, e muitas das nossas empresas falam de um consumidor criterioso e resiliente.

Na faixa mais baixa desse segmento de renda, porém, para quem ganha US$ 50.000 por ano ou menos, há um limite para quanto é possível fazer o dinheiro render. Acredito que as empresas que atendem ao consumidor verdadeiramente de baixa renda, e que não se beneficiam necessariamente da migração por downtrading do consumidor de renda média, têm sido ações [stocks] mais difíceis de se manter nesse ambiente.

Bonnie Herzog: No segmento mais amplo de bens de consumo básico, muitas empresas enfrentam maiores pressões de custo decorrentes da alta do petróleo e seus derivados. Essas grandes multinacionais reconheceram alguma forma de hedge, mas também declararam que haverá algum impacto: elas vão enfrentar ventos contrários nas margens brutas [gross margin headwinds].

Todas estão falando em iniciativas de mitigação, como antecipar iniciativas de produtividade e planos de redução de custos. Mas, curiosamente, nesse ambiente inflacionário, poucas empresas estão falando sobre a capacidade de repassar mais custos ao consumidor, dada a fragilidade e a pressão sobre o consumidor.

Você está preocupada com uma recessão à frente?

Bonnie Herzog: Nossos economistas estão projetando uma probabilidade de recessão de 30% para os EUA nos próximos 12 meses.

Nas minhas conversas com as grandes empresas de bens de consumo básico, ouço muito sobre resiliência ampla e sobre a bifurcação dos consumidores, portanto há certamente uma perspectiva ligeiramente mais cautelosa para o consumidor. Mas ninguém mencionou a palavra “r” [recessão] para mim até agora.

Fonte: Goldman Sachs

Traduzido via Claude