- A demanda por energia de data centers nos EUA deve mais que dobrar, passando de 31 GW em 2025 para 66 GW em 2027, impulsionada pela aceleração na construção de infraestrutura de IA, de acordo com a Goldman Sachs Commodities Research.

- Apenas cerca de 50% a 60% da capacidade de data centers programada para os próximos um a dois anos deve entrar em operação dentro do prazo, em meio a atrasos e cancelamentos.

- Os impactos regionais divergirão acentuadamente: os mercados do Atlântico Médio, do Centro-Continente e do Noroeste enfrentarão riscos elevados de confiabilidade, enquanto o impacto no Texas e na Geórgia deve ser relativamente marginal, graças aos planos de geração adicional de energia.

- A participação dos data centers na demanda total de pico de energia elétrica nos EUA no verão deve saltar de 4,1% em 2025 para 8,5% em 2027, criando um aperto significativo em todo o mercado nacional de energia.

Uma onda de novas construções de data centers, alimentada pela demanda crescente por computação de inteligência artificial (IA), está a caminho de mais que dobrar a energia consumida pelos data centers americanos em dois anos, segundo a Goldman Sachs Research.

Qual é a previsão para a demanda de energia dos data centers?

A demanda por energia de data centers nos EUA deve subir de 31 gigawatts (GW) em 2025 para 41 GW em 2026 e 66 GW no ano seguinte, escrevem Hongcen Wei, Daan Struyven e Samantha Dart, da equipe de commodities da Goldman Sachs Research. Essa previsão de demanda é baseada na estimativa de que a capacidade de data centers nos EUA aumentará para aproximadamente 95 GW até o final de 2027, mais que dobrando o nível do final de 2025, e em uma premissa de taxa de utilização de capacidade de 70%.

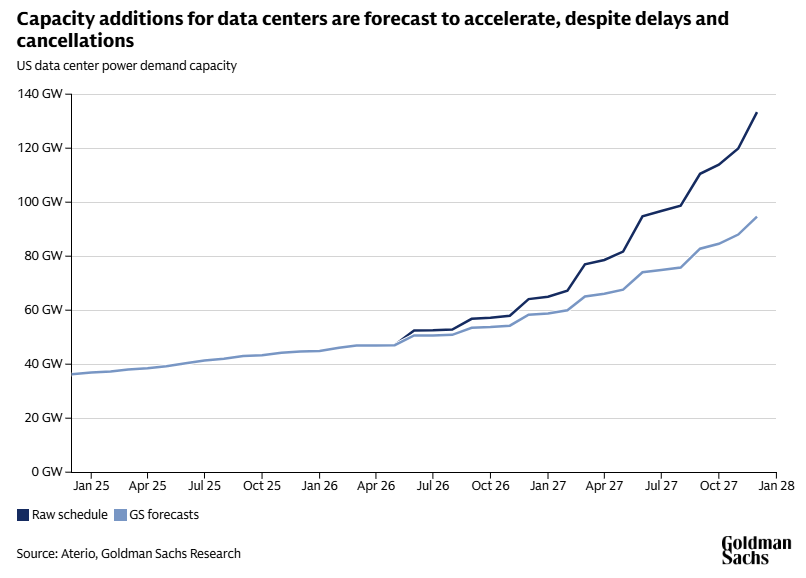

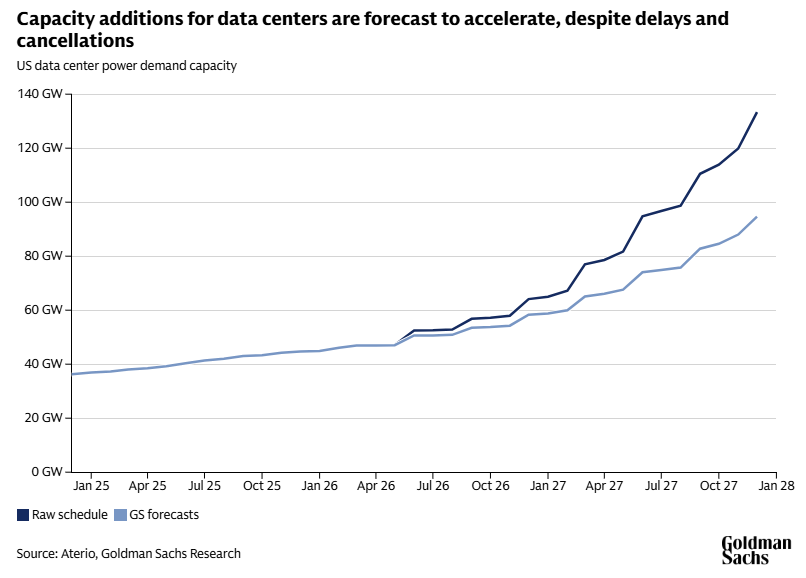

A aceleração é substancial. As adições anuais de capacidade estão programadas para atingir 13,6 GW em 2026 e 36,3 GW em 2027, em comparação com as adições realizadas de 6,4 GW em 2024 e 8,5 GW em 2025, de acordo com a Goldman Sachs Research. As previsões se baseiam nos cronogramas de desenvolvimento de data centers da Aterio. Os dados da Aterio sobre ativações de data centers utilizam informações granulares no nível de cada instalação, abrangendo localização, andamento dos processos de licenciamento, status de construção com base em anúncios oficiais e imagens de satélite.

Qual é a projeção de crescimento para o setor de data centers?

Nem todos esses ambiciosos cronogramas de construção se traduzirão em instalações operacionais. Historicamente, apenas cerca de 72% dos data centers programados para ativação nos quatro trimestres seguintes efetivamente entraram em operação dentro do prazo. Quanto mais distante no futuro for a data prevista de ativação de um projeto, menor a probabilidade de que seja concluído conforme planejado, de acordo com a Goldman Sachs Research.

Diversos fatores explicam a lacuna entre os planos e a realidade. Os desenvolvedores de data centers frequentemente submetem pedidos em múltiplas regiões simultaneamente, prosseguindo apenas com o local mais favorável, escrevem Wei, Struyven e Dart. Gargalos na cadeia de fornecimento e escassez de mão de obra permanecem as causas mais comuns de atraso. E um data center típico leva de 18 a 24 meses para ser construído após a obtenção das licenças.

Após ajustar para esses riscos, Wei, Struyven e Dart projetam que aproximadamente 60% da capacidade programada para o próximo ano será entregue dentro do prazo, caindo para cerca de 50% nos dois anos seguintes. Mesmo com esses ajustes conservadores, as adições projetadas permanecem significativas: 11,5 GW apenas nos três últimos trimestres de 2026, após 2,2 GW realizados no primeiro trimestre.

Quais mercados americanos registram os maiores aumentos na demanda de energia?

Há diferenças regionais acentuadas nas perspectivas de demanda por energia da Goldman Sachs Research. Em 2027, as adições médias anuais de data centers em cada um dos mercados elétricos do Atlântico Médio, do Texas e do Centro-Continente estão individualmente programadas para superar o total de adições de toda a nação em 2025.

Mas as consequências variam. Os riscos de confiabilidade elétrica são elevados nos mercados do Atlântico Médio, do Centro-Continente e do Noroeste, pois as adições de capacidade de geração planejadas são limitadas em relação ao volume de demanda de data centers que está chegando, mostra a análise da equipe. Essas regiões poderão, em última instância, ter de recusar futuras instalações de data centers.

O Texas e a Geórgia, por outro lado, devem registrar apenas um aperto marginal. Ambas as regiões têm significativa capacidade de geração de energia em construção, o que deve ajudar a absorver a carga adicional. Enquanto isso, mercados como Tennessee, Nova Inglaterra e Flórida devem ver adições de data centers limitadas, uma vez que o mercado já se encontra criticamente restrito.

Onde os data centers estão sendo construídos?

A disponibilidade de energia e o tempo de ativação para o cliente [time-to-client] são os principais fatores que determinam a localização dos data centers, segundo a Goldman Sachs Research.

A participação dos data centers americanos na demanda total de pico de energia no verão deve aumentar de 4,1% em 2025 para 5,3% em 2026 e 8,5% no ano seguinte, de acordo com a Goldman Sachs Research. Esse aperto incremental terá consequências para os preços de eletricidade e para a estabilidade da rede elétrica em todo o país.

Wei, Struyven e Dart alertam que as perspectivas carregam incerteza relevante em ambas as direções. No cenário adverso, atrasos e cancelamentos poderiam reduzir a capacidade ativada abaixo das projeções atuais. No cenário favorável, novos projetos ainda não no pipeline [carteira de projetos em desenvolvimento] poderiam elevar as adições reais acima do programado, especialmente nos anos posteriores. Gastos de capital elevados também poderiam comprimir os prazos de construção para até um ano, acelerando a expansão além dos padrões históricos.

Fonte: Goldman Sachs

Traduzido via Claude