O S&P 500 atingiu um novo recorde ontem, com alta de 0,62%, a 6.944,82. Os futuros estão marginalmente em baixa nesta manhã, como seria de esperar de traders que querem vender e travar parte desses ganhos. O STOXX Europe 600 também atingiu um novo recorde ontem e estava estável no início do pregão desta manhã.

Grande parte do otimismo vem à medida que analistas percebem que os volumes gigantescos de despesas de capital (capex) para expandir data centers de IA não devem parar tão cedo.

O resultado de todo esse novo gasto será que “esperamos mais um ano de ganhos sólidos para as ações americanas em 2026. Projetamos um retorno total de 12% para o S&P 500, para um nível de 7.600 no fim do ano”, disseram aos clientes, em uma nota enviada nesta manhã, o analista do Goldman Sachs Ben Snider e seus colegas.

No entanto, o ponto de atenção para 2026 será que o crescimento do capex em IA começará a desacelerar, disse ele. Por sua vez, o montante de lucro necessário para justificar todo esse capex não aparecerá, argumentam Snider et al., e isso fará com que traders passem a selecionar vencedores e perdedores entre as grandes empresas de tecnologia do S&P 500.

“As 10 maiores ações do S&P 500 respondem por 41% do market cap e impulsionaram 53% do retorno do S&P 500 em 2025. Esperamos que os gastos com IA excedam as estimativas de consenso neste ano, mas comecem a desacelerar em termos de crescimento enquanto a adoção corporativa aumenta, causando rotações entre as maiores ações de tecnologia dos EUA que criam risco de duas vias para o índice agregado”, ele disse aos clientes.

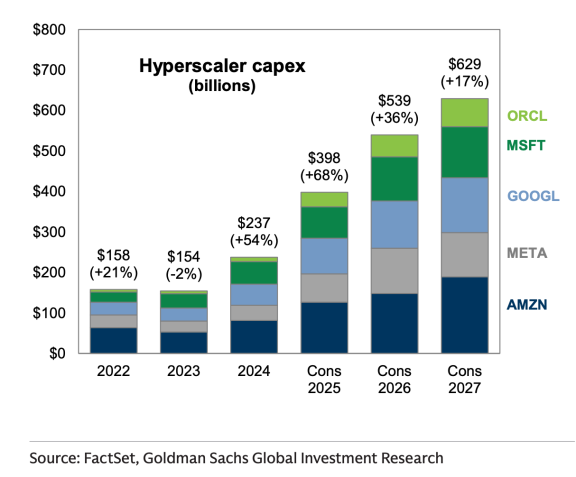

O gasto de capex das grandes “hyperscalers” (Meta, Amazon, Alphabet etc.) foi de aproximadamente US$ 400 bilhões em 2025, alta anual de 70%, calcula o Goldman. As grandes empresas de tecnologia também começaram a financiar boa parte desse crescimento com dívida.

“À medida que gastos e dívida crescem, também crescem os lucros futuros necessários para justificar investimentos contínuos”, diz Snider.

Até aqui, as empresas de tecnologia ficaram felizes em gastar esse dinheiro porque os lucros que geraram foram duas ou três vezes maiores do que o que investiram, estima o Goldman. O problema é que isso pode ser insustentável, diz Snider. “Dadas as estimativas de consenso de uma média anual de US$ 500 bilhões em capex de 2025 a 2027, manter os retornos sobre o capital aos quais seus investidores se acostumaram exigiria que essas empresas realizassem uma taxa anualizada de lucro de mais de US$ 1 trilhão, mais do que o dobro da estimativa de consenso para 2026 de US$ 450 bilhões em lucro”, escreveu.

Enquanto algumas dessas empresas gerarão com sucesso os lucros de que precisam, outras não, diz ele. “As magnitudes dos gastos atuais e dos market caps, junto com a concorrência crescente dentro do grupo, sugerem uma probabilidade decrescente de que todos os líderes de mercado de hoje gerem lucros de longo prazo suficientes para recompensar adequadamente os investidores de hoje.”

Analistas da Vanguard e da Piper Sandler também estão focados na história IA-capex-lucro.

A economista-chefe global da Piper, Nancy R. Lazar, e seus colegas antecipam que as empresas de tecnologia ainda não atingiram o teto de seus orçamentos de capex, especialmente porque o One Big Beautiful Bill Act (OBBA) concede novas isenções fiscais sobre o gasto de capital das empresas. “O capex de tecnologia tem sido um grande tema há algum tempo, mas, contra a história, ainda não está ‘alto demais’ versus o PIB. E há muito potencial de alta à frente, dado o full capex expensing do OBBA [dedução integral imediata do capex], o afrouxamento do Fed e bancos afrouxando padrões de concessão de crédito”, disseram aos clientes.

Qian Wang, da Vanguard, chefe global de pesquisa de mercados de capitais, também alertou que, se os lucros não acompanharem o capex, então investidores devem esperar uma queda. “Estamos otimistas em relação ao potencial da IA de transformar a economia. Mas tecnologia transformadora precisa de modelos de negócios lucrativos para vencer. E, nos mercados financeiros, retornos dependem de expectativas. Os lucros das empresas de tecnologia têm sido fortes até aqui, mas suas avaliações podem ter se adiantado. Quando as expectativas ficam desalinhadas demais, não é surpreendente ver os mercados recuarem”, disse ela em um e-mail enviado à Fortune.

Fonte: Fortune

Traduzido via ChatGPT