O elevador metálico chacoalha e faz barulho durante sua jornada de 10 minutos até o “68 Level”, mais de 2 km abaixo da vegetação rasteira nas proximidades da cidade de Superior, no Arizona.

Seus passageiros saem em um ambiente que parece uma chuva quente, devido à água presente na área entre o 68 Level e a superfície. Eles usam capacetes, botas com biqueira de aço e um macacão único com um aparelho de respiração de emergência acoplado. “Stench”, um gás de odor pungente, será liberado no complexo como sinal de evacuação em caso de emergência.

Esta é a parte mais profunda de um enorme complexo no famoso “triângulo do cobre” do Arizona, que é minerado desde o século XIX. A Resolution Copper, sua proprietária, já gastou mais de US$ 2 bilhões até agora no desenvolvimento e licenciamento do local.

É provável que leve mais uma década antes de começar a retirar cobre do solo e, mesmo assim, isso depende em parte de uma decisão judicial crucial esperada para 2026. A jazida está localizada abaixo de uma área que alguns povos nativos americanos dizem ser uma terra sagrada, e disputas legais atrasaram o seu progresso.

O projeto “mudará para sempre a paisagem”, diz Terry Rambler, presidente do Conselho Tribal local de San Carlos, que se opõe a ele. “Esta luta não é apenas por hoje, é pelos próximos 100 anos, pelos meus filhos e meus netos.”

Mas a Resolution espera que o vasto depósito produza metal suficiente para suprir até um quarto da demanda anual de cobre dos EUA ao longo de quatro décadas e, do ponto de vista econômico, os astros estão alinhados para um investimento tão pesado.

A demanda por cobre está sendo impulsionada pela construção de infraestrutura de rede elétrica para a transição verde e para abastecer data centers de inteligência artificial. Estes precisam de entre 27 e 33 toneladas de cobre por megawatt de energia, segundo a mineradora Grupo México, mais que o dobro da exigência de data centers convencionais.

A BHP, o maior grupo de mineração do mundo em valor de mercado e acionista da Resolution, estimou em janeiro que a quantidade de cobre usada em data centers no mundo crescerá “seis vezes até 2050”.

Há ainda o movimento rumo a um rearmamento global. “Uma grande parte da demanda por cobre é oculta”, diz o empresário de mineração Robert Friedland. “As exigências militares por cobre nunca são divulgadas publicamente.” Analistas do Société Générale estimam que os gastos globais com defesa cresceram 9,4%, para US$ 2,7 trilhões em 2024.

Mas minas existentes, algumas com mais de um século, estão ficando mais velhas e menos produtivas, enquanto grandes depósitos inexplorados se tornam mais difíceis de encontrar. Nos últimos anos, houve apenas um “fio de água” de novas minas sendo construídas, diz Charles Cooper, chefe de pesquisa de cobre da Wood Mackenzie.

A Agência Internacional de Energia (IEA) afirmou neste ano que, até 2035, a produção de minas existentes e planejadas está no caminho de atender apenas 70% da demanda global. Produtores já estabelecidos estão perseguindo fusões para aumentar suas reservas e reduzir custos.

Analistas esperam déficits já a partir deste ano, com a consultoria Wood Mackenzie projetando um déficit de 304.000 toneladas de cobre refinado em 2025, um gap que, segundo ela, deve se ampliar em 2026. “A mineração é o passo determinante da taxa [o fator limitante] para a transição energética”, diz Cooper.

Os preços responderam, com o cobre atingindo uma série de máximas históricas desde outubro. O preço de referência na London Metal Exchange está atualmente em mais de US$ 11.000 por tonelada, em comparação com cerca de US$ 8.500 dois anos atrás.

“Déficits nos mercados de metais não conseguem persistir por muito tempo”, diz Cooper, que observa que altas anteriores de preços tenderam a resultar em substituição ou aumento da oferta de outras fontes, como sucata. Mas ele também ressalta que as empresas de tecnologia “hyperscalers” que estão expandindo data centers são menos sensíveis a preço do que muitos dos consumidores industriais tradicionais desse metal. Elas já estão “superando lances de fornecedores de rede em itens como unidades de transformadores”, diz ele.

Um braço robótico eleva uma folha incandescente de cátodo de cobre para um banho de resfriamento em uma planta de fundição de cobre. Vapor se eleva do metal derretido.

O mercado de cobre foi distorcido por tarifas de importação dos EUA, com enormes volumes de metal refinado enviados para a América antes de as tarifas entrarem em vigor

© Oliver Bunic/Bloomberg

Vineet Mehra, CEO da IRH Global Trading, diz que o cobre é o “novo ouro” e prevê que os preços nos níveis recentes “vieram para ficar”, dada a iminente disparidade entre oferta e demanda.

A Resolution também é um caso de teste de alta visibilidade para o governo Trump, que quer revigorar o setor de mineração doméstico e, no mês passado, adicionou o cobre a uma lista de minerais críticos vitais para a economia dos EUA.

Vicky Peacey, presidente e gerente-geral do projeto, diz que o governo “reconheceu este déficit crônico, que dura décadas, em cobre”, e acrescenta que o projeto “definitivamente” tem apoio bipartidário.

O déficit iminente de cobre é “exatamente por isso que devemos trazer nova oferta à tona mais cedo, e não mais tarde”.

A BHP adquiriu a Magma Copper Company, que operava várias minas e uma fundição no Arizona, em 1996. Mas, diante de uma queda cíclica no mercado de cobre, mais tarde ela reduziu muitas das operações e fechou a fundição completamente em 2003.

No ano seguinte, BHP e Rio Tinto, a mineradora sediada no Reino Unido que opera uma das minas de cobre mais antigas dos EUA, formaram a Resolution Copper para encontrar uma forma de extrair as estimadas 1,8 bilhão de toneladas de cobre enterradas sob as estruturas da mina Magma.

É um dos maiores depósitos de cobre não desenvolvidos do mundo — mas acessar as reservas de minério exigirá detonar e escavar um túnel de uma milha de extensão a partir do 68 Level.

O novo impulso para um empreendimento tão tecnicamente desafiador e caro se deve em parte ao esforço entre países ocidentais para romper sua dependência da China em uma série de metais estratégicos. Pequim não hesitou em usar seu controle sobre cadeias de suprimento de minerais-chave como arma em sua guerra comercial com os EUA.

A própria China produz apenas cerca de 9% do cobre minerado no mundo, mas essa cifra sobe para cerca de 20% ao se considerar projetos no exterior em que ela detém participação acionária, segundo a Benchmark Mineral Intelligence.

Como acontece com os metais de terras raras, seu verdadeiro domínio sobre o mercado de cobre se dá na etapa de processamento. A China controla agora cerca de metade da capacidade de fundição de cobre mundial. Os EUA, em contraste, têm apenas duas fundições de cobre operacionais.

A China também é, de longe, a maior consumidora de cobre, respondendo por cerca de 58% da demanda de 2025, de acordo com a Benchmark. A rápida expansão de sua rede de transmissão foi o maior motor isolado de crescimento da demanda por cobre nos últimos dois anos, segundo a IEA.

Apesar das conversas sobre desaceleração do crescimento da China, a Índia e outras economias asiáticas em expansão devem impulsionar a demanda global por cobre nos próximos anos.

Mas as maiores minas de cobre do mundo estão envelhecendo, com teor de minério em declínio e custos subindo gradualmente. Máximo Pacheco, presidente da gigante chilena de cobre Codelco, estatal, diz que está se tornando “mais difícil e mais caro produzir cobre” a cada ano.

A incapacidade de manter a “continuidade operacional” e evitar interrupções de oferta foi o “risco número um” em discussão entre traders e executivos de metais em Londres durante o encontro anual da indústria em outubro, acrescenta Pacheco.

Houve grandes acidentes em três das maiores minas do mundo neste ano, incluindo El Teniente, da Codelco, enquanto grandes produtores de cobre, incluindo a Glencore e a Antofagasta, listadas em Londres, reduziram projeções de produção de curto prazo.

Tais contratempos também destacaram os riscos de depender de um punhado de minas gigantes. “Os riscos de oferta global estão sendo concentrados”, diz Ekbal Hussain, geocientista de sensoriamento remoto do British Geological Survey. “Precisamos de mais cobre, mas também estamos fornecendo nosso cobre a partir de minas cada vez maiores e em menor número”, diz ele, observando que 20 minas produzem cerca de um terço do cobre minerado globalmente.

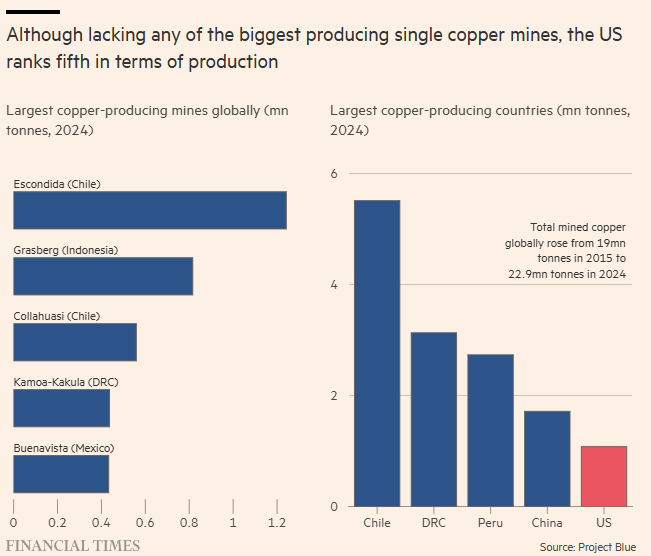

A maior delas é a Escondida, no Chile, onde BHP e Rio Tinto estão investindo bilhões de dólares para manter e aumentar a produção.

Poucos acreditam que manter a produção das minas existentes será suficiente, mas descobrir a próxima geração de minas do porte da Escondida está se tornando mais difícil. Dos 239 depósitos de cobre descobertos entre 1990 e 2023, apenas 14 foram descobertos na última década, segundo a IEA.

Vista aérea da mina de cobre a céu aberto em cortes em terraços Escondida, com caminhões de mineração e equipamentos visíveis no fundo da cava.

BHP e Rio Tinto estão investindo bilhões de dólares para manter e aumentar a produção na mina Escondida, no Chile

© Ivan Alvarado/Reuters

“As coisas fáceis em nossa indústria já foram feitas”, diz Kathleen Quirk, CEO da grande mineradora norte-americana de cobre Freeport-McMoRan. As mineradoras estão tendo que explorar em locais mais remotos ou em profundidades maiores.

“Historicamente, sempre houve uma longa lista de projetos em que a indústria poderia investir globalmente, mas essa lista ficou muito mais curta”, diz Quirk. “É uma indústria difícil na qual expandir a oferta.”

Desenvolver reservas conhecidas pode ser politicamente difícil e caro. Mineradoras enfrentaram resistência de comunidades locais mesmo em países como o Chile, onde a mineração responde por cerca de 12% do PIB.

A mineração de cobre é intensiva em água, e a consultoria PwC alertou em julho que as mudanças climáticas estão aumentando o risco de seca em importantes regiões de mineração de cobre, incluindo o Chile.

Em novembro, o grupo de análise de mercado CRU afirmou que mineradoras de cobre precisam acelerar o ritmo de aprovação de projetos, alertando que o mundo está contando cada vez mais com quantidades “sem precedentes” de cobre de minas teóricas e daquelas que não têm financiamento confirmado.

Existem “chocantemente poucas” grandes novas minas de cobre na fila de curto prazo, diz Albert Mackenzie, analista de cobre da Benchmark Mineral Intelligence. Investidores frequentemente demonstram pouco entusiasmo, acrescenta. “Não é apenas que construir uma nova mina de cobre seja desafiador, é o contraponto do que mais você pode fazer com esse dinheiro.”

Também há problemas na etapa de processamento. Na China, a expansão doméstica de fundições foi tão dramática nos últimos anos que não há minério de cobre suficiente para alimentar todas as instalações globalmente. Antes, mineradoras pagavam às fundições para processar seu minério; agora é o contrário.

A perspectiva de abertura de novas fundições de cobre fora da China no curto prazo — algo que formuladores de políticas no Ocidente desejam, para reduzir sua dependência de Pequim — é improvável. Elas são caras de construir, demandam muita energia para operar e funcionam com margens de lucro estreitas.

A BHP, que originalmente comprou a Magma em parte para ter acesso à sua fundição San Manuel, ainda não disse para onde enviará sua parte dos concentrados da Resolution. A Rio Tinto planeja usar sua instalação existente no vizinho estado de Utah.

Quem vive em regiões ricas em recursos nem sempre está feliz em ter uma mina ou um complexo de fundição em seu quintal. Na Sérvia, uma oposição persistente ao planejado projeto de mina de lítio Jadar, da Rio Tinto, forçou a empresa, neste ano, a engavetar planos para o empreendimento no qual já havia investido milhões.

Pilhas de folhas de cátodo de cobre presas com cintas metálicas, com a mão de uma pessoa inspecionando as bordas.

O cobre atingiu uma série de máximas históricas desde outubro. O preço de referência na London Metal Exchange está atualmente em mais de US$ 11.000 por tonelada, em comparação com cerca de US$ 8.500 dois anos atrás

© Oliver Bunic/Bloomberg

No Arizona, a resistência à Resolution veio de alguns segmentos da Tribo Apache de San Carlos, que lideraram ações judiciais que estagnaram o projeto.

Embora a Suprema Corte dos EUA, em maio, tenha liberado o caminho para o projeto avançar, um tribunal federal de apelações, em agosto, interrompeu o processo crucial de “land exchange” [troca de terras] que permitiria à Resolution iniciar a escavação de túneis. Rambler, do Conselho Tribal de San Carlos, diz que os planos da Resolution destruirão uma área de terra, Oak Flat, que certos povos Apache consideram sagrada. A Resolution afirma que a mina fará com que uma área, que inclui partes de Oak Flat, afunde ao longo do tempo.

Mas a perspectiva de empregos, e diferenças em tradições locais, significa que nem todos os moradores da Reserva Apache de San Carlos concordam com ele. “Apenas olhem para nossa reserva”, disse William Belvado, morador da reserva, durante uma recente reunião comunitária. “Nós temos qualidade de vida? Não… É difícil ver isso todo dia”, ele disse aos demais participantes no evento, que foi organizado pela Resolution.

A pobreza na reserva é visível; muitas casas são minúsculas, algumas são abrigos de jardim ou trailers transformados em moradias permanentes. Lixo e itens fora de uso estão espalhados ao redor de muitas propriedades, assim como veículos queimados ou quebrados aqui e ali.

Belvado acrescentou que muitos estão abertos a dialogar com a empresa sobre os planos. “Isso não significa que abrimos mão de tudo.”

Rambler reconhece que alguns membros da tribo trabalham localmente para a Resolution, assim como para a Freeport, e que parte da comunidade é “mais aberta a empregos na mineração”.

“Fizemos o possível para explicar a nossos membros tribais a ameaça à vida de nosso povo vinda desta mina”, diz ele. As áreas cerimoniais de uma tribo são “como uma igreja”, afirma. “Cristãos as considerariam sagradas, e ninguém iria escavar sob essas igrejas.”

Os problemas que vêm com começar do zero significam que as maiores e mais ricas empresas de mineração normalmente preferem comprar ativos ou expandir minas existentes.

A corrida pelo cobre impulsionou o maior negócio de mineração do ano, a proposta de fusão de US$ 50 bilhões entre Anglo American e Teck Resources, que têm projetos adjacentes no Chile. O negócio tornaria a Anglo Teck a quinta maior produtora global de cobre minerado, segundo análise da Benchmark.

Feixes de cabos de fibra óptica e Ethernet conectados a switches, iluminados por luzes LED azuis dentro de uma sala de comunicações.

A demanda por cobre está sendo impulsionada pela construção de infraestrutura de rede elétrica para a transição verde e para abastecer data centers de inteligência artificial

© Jason Alden/Bloomberg

Há também um interesse crescente em reciclagem, novas tecnologias e em extrair mais cobre de material antes considerado resíduo.

O CEO da BHP, Mike Henry, disse ao FT neste ano que estava considerando reabrir minas de cobre desativadas. A empresa está investigando se pode extrair metal de pilhas de rejeitos no Arizona, perto da Resolution, com outras mineradoras, incluindo a Freeport, planejando trabalhos semelhantes.

“Parte do que está sendo minerado hoje não teria sido economicamente viável 10 anos atrás”, diz Mackenzie, da Benchmark. Mas a alta dos preços do cobre e a melhora da tecnologia “abrem a perspectiva de as minas estenderem suas vidas úteis”.

O mercado de cobre também foi distorcido por tarifas de importação dos EUA, com enormes volumes de metal refinado enviados para a América antes de as tarifas entrarem em vigor. A Benchmark estima que, como resultado, o volume de estoque excedente hoje nos EUA, além de seu consumo anual usual, é maior do que a quantidade de cobre usada a cada ano pela Índia, o terceiro maior consumidor do mundo.

Natalie Scott-Gray, analista sênior de demanda por metais na corretora de commodities StoneX, prevê que, por volta de 2030, o mercado de cobre “deve entrar em um déficit estrutural que será muito difícil de reverter”. Em tal cenário, os vencedores “serão países que acumularam estoques de material” ou controlam capacidade de produção.

Uma escassez tão apertada ainda pode produzir surpresas do lado da oferta ou da demanda, acrescenta Scott-Gray. “Mas a conclusão será preços sustentadamente mais altos.”

Fonte: Financial Times

Traduzido via ChatGPT