Feche os olhos e imagine o seguinte: a dívida está em espiral ascendente, protestos populistas estão crescendo e um novo líder teme uma revolta política. Então ele dá um passo radical — perdoando todos os empréstimos ao consumidor para reiniciar a economia e revitalizar a sociedade.

Esta é uma descrição do futuro dos Estados Unidos, da Europa ou do Japão? Você poderia pensar que sim, dado o rápido aumento dos encargos da dívida governamental, o clima político tenso e o fraco crescimento econômico. Mas surtos de perdão de dívida sancionados pelo Estado eram, na verdade, a válvula de segurança socioeconômica preferida da antiga Babilônia.

Embora a Babilônia não tivesse dinheiro — pelo menos no sentido que conhecemos hoje —, ela tinha um ecossistema complexo de crédito entre mercadores, camponeses e a família governante, registrado em tábuas de argila. A cada poucas décadas, essas dívidas crescentes ameaçavam criar uma explosão política. Assim, os antigos governantes mesopotâmicos “declaravam uma liberação da dívida”, diz Amanda Podany, historiadora americana. “Eles [literalmente] quebravam as tábuas de argila” — isto é, simbolicamente perdoavam a dívida.

O estresse fiscal continua a assolar o mundo hoje, junto com uma constelação sempre mutável de outras aflições. Na semana passada, o FMI e o Banco Mundial realizaram seu encontro anual de primavera em uma Washington excepcionalmente quente, repleto de previsões econômicas. Estas incluem uma projeção de que a dívida pública global em relação ao PIB disparará para 100% em 2029, partindo de menos de 80% em 2015 — e já está em 235% se você incluir a dívida do setor privado.

Isso é alarmante dada a guerra no Oriente Médio, os mercados de energia em turbulência, a disrupção causada pela inteligência artificial e as convulsões na obscura indústria de crédito privado [private credit — financiamento não bancário a empresas]. Pouco antes do encontro, Ray Dalio, fundador do hedge fund Bridgewater, alertou que as pressões fiscais estavam alimentando o conflito geopolítico, e vice-versa — e, como ele já argumentou anteriormente —, criando uma quase “guerra civil” na América.

“A economia mundial enfrenta outro teste difícil”, disse Pierre-Olivier Gourinchas, economista-chefe do FMI, ao apresentar as últimas previsões do FMI. “Os riscos de baixa [downside risks — riscos de deterioração] estão claramente muito elevados.”

Mesmo enquanto financistas e mandarins econômicos espreitam o futuro, alguns estão deixando de ver outra fonte de insight, se não de inspiração política: a história. Embora seja fácil supor que vivemos em um momento único da evolução humana, muitos dos desafios que enfrentamos hoje têm ecos estranhos do passado.

“Ainda analisamos a desintegração do Império Romano, do Império Britânico, do Império Chinês e os fracassos após a Primeira Guerra Mundial que levaram à Alemanha nazista”, destacou Jamie Dimon, CEO e presidente do JPMorgan, em sua carta anual no início deste mês. “No entanto, há grandes tendências que devemos estudar — elas são como placas tectônicas em movimento que podem determinar o curso futuro da história.”

O economista John Kenneth Galbraith certa vez brincou que “há poucos campos do empreendimento humano em que a história conte tão pouco quanto no mundo das finanças”. Em uma tentativa de abordar essa deficiência, o FT está lançando um podcast sobre a história das finanças. As seis lições seguintes do passado permanecem atuais hoje.

Ativos seguros são frequentemente os mais perigosos

Nenhum investidor gosta de perder dinheiro no mercado de ações ou em junk bonds [títulos de alto risco e alto rendimento]. Mas nenhum deveria se surpreender que isso possa acontecer. Esta é uma das razões pelas quais mesmo grandes crashes isoladamente raramente são suficientes para causar grandes problemas econômicos. O crash da Black Monday de 1987 teve um impacto econômico negligenciável, por exemplo. O S&P 500 perdeu quase metade de seu valor quando a bolha das dotcom estourou no início dos anos 2000, mas isso só causou uma recessão branda.

No entanto, o sistema financeiro tende a ceder quando os papéis que os investidores presumiam ser sólidos como rochas se revelam tudo menos isso.

Um dos primeiros exemplos é o chamado “Default da Trindade” de 1557, quando a França, a Espanha e a Holanda renegaram suas dívidas e “abalaram as finanças e o comércio da Europa em seus alicerces”, de acordo com um relato posterior. Mais recentemente, foram principalmente os temores sobre a segurança até mesmo dos títulos hipotecários [mortgage bonds] americanos de mais alto grau que desencadearam o colapso do sistema financeiro em 2007-08, apesar de as perdas reais terem se mostrado razoavelmente modestas.

Hoje em dia, os Treasuries [títulos do Tesouro dos EUA] servem como o ativo global “livre de risco”, sustentando não apenas o orçamento do governo americano, mas todo o sistema financeiro global baseado no dólar e os bancos globais. A história mostra que o dano poderia ser imenso se essa segurança fosse seriamente questionada.

Mark Twain observou famosamente que “não é o que você não sabe que lhe causa problemas. É o que você sabe com certeza que simplesmente não é verdade”. As finanças são um excelente exemplo desse truísmo.

Bolhas podem ser positivas

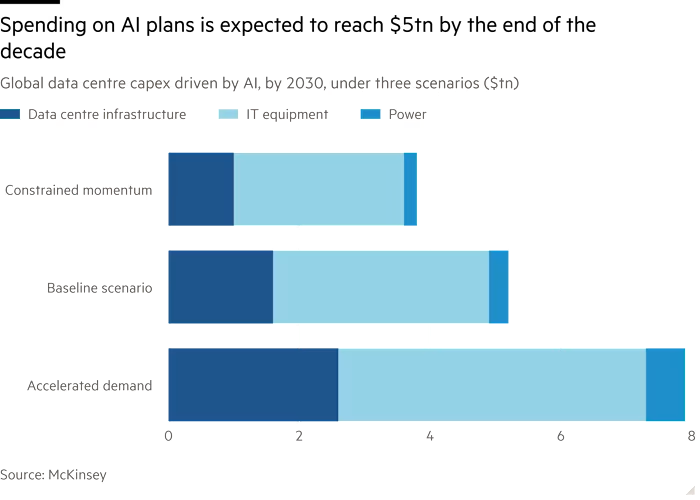

A inteligência artificial é um dos temas mais quentes nas finanças hoje, com analistas do JPMorgan chamando o esbanjamento de investimentos de vários trilhões de dólares em data centers e geração de energia para mantê-los funcionando de “um evento extraordinário e sustentado dos mercados de capitais”. No entanto, mesmo os US$ 5 trilhões que o JPMorgan estima que poderiam ser gastos em IA e infraestrutura relacionada à IA até 2030 empalidecem ao lado do maior boom de investimentos da história: a ferrovia.

A construção, que o General William T Sherman chamou de “o trabalho de gigantes”, envolveu um dispêndio de capital gigantesco financiado em grande parte por títulos.

Em 1890, as empresas ferroviárias apenas nos EUA haviam emitido cerca de US$ 5 bilhões em títulos. Ajustando pela inflação, isso equivale a cerca de US$ 180 bilhões em dinheiro de hoje. No entanto, isso subestima a enorme escala do empreendimento, porque a economia dos EUA era muito menor naquela época. Em 1890, US$ 5 bilhões representavam cerca de um terço do PIB dos EUA, de modo que a onda de investimentos foi indiscutivelmente o equivalente a gastar mais de US$ 10 trilhões hoje.

Também resultou em um crash épico, definidor de uma geração. Em 1873, a Jay Cooke & Co, o principal banco de investimento dirigido pelo financista dominante da América na época, colapsou repentinamente sob o peso de títulos ferroviários não vendidos. Isso causou uma gigantesca crise financeira e inaugurou o que foi por muito tempo conhecido como a Grande Depressão, até a ainda maior da década de 1930.

Como Karl Marx observou com satisfação em uma carta alguns anos depois: “Na verdade, as ferrovias mantêm uma aparência de prosperidade, acumulando dívidas, aumentando dia após dia sua conta de capital.”

No entanto, o boom ferroviário ainda transformou a América, conectando os estados e transformando o país em uma potência industrial sem rival. Muitos investidores perderam tudo, mas a infraestrutura que eles financiaram ainda se mostrou uma enorme bênção, definidora de um século. “Eles criaram a modernidade tanto por seu fracasso quanto por seu sucesso”, segundo o historiador Richard White.

A IA seguirá uma trajetória semelhante? Sua infraestrutura será tão durável quanto as linhas férreas? Não está claro. Mas os paralelos são impressionantes.

A alavancagem é mortal

A lição óbvia de praticamente toda grande calamidade financeira vale a pena ser repetida. A alavancagem [leverage] — seja na forma de dívida convencional de um banco, um empréstimo de margem [margin loan] de uma corretora, ou o complexo engrenamento oferecido através de contratos de derivativos — é o que pode transformar uma conflagração em um inferno. No entanto, sua fonte e natureza estão em constante mudança.

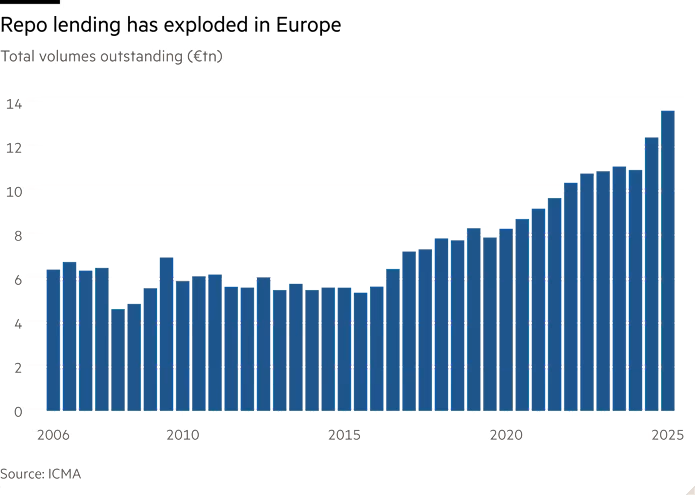

Cada vez mais, uma das principais fontes de alavancagem é o chamado mercado de recompra, ou repo [repurchase agreement — acordo de recompra].

Como o nome sugere, isso envolve a venda e recompra de papéis financeiros com uma ligeira marcação, com o prêmio pago atuando como uma espécie de taxa de juros para um empréstimo de curto prazo. Imagine vender US$ 10 milhões em títulos por dinheiro, com o acordo de recomprá-los por US$ 10,1 milhões na semana seguinte. Na prática, isso significa um empréstimo colateralizado de uma semana de US$ 10 milhões ao custo de US$ 100.000.

Títulos, ações, imóveis e outros ativos atuam como garantia [collateral] para empréstimos há tanto tempo quanto existem as finanças. Os títulos foram inventados pela primeira vez na Veneza do século XII para financiar guerras, e foram usados como garantia para empréstimos logo depois. Mas o mercado repo moderno surgiu há menos de um século, quando foi iniciado pelo novo Federal Reserve como uma forma de facilitar as compras bancárias de títulos do governo dos EUA vendidos para financiar a entrada da América na Primeira Guerra Mundial.

Desde então, o mercado repo cresceu enormemente em importância e causou uma variedade de minicrises e catástrofes ao longo do caminho, variando do fracasso da Drysdale Securities em 1982 ao colapso do hedge fund LTCM em 1998. Na crise financeira global de 2008, foi o congelamento do mercado repo que matou tanto o Bear Stearns quanto o Lehman Brothers.

E ainda assim, o repo continuou crescendo e crescendo desde então. O Tesouro dos EUA calcula que o mercado americano sozinho é agora de quase US$ 13 trilhões, e a International Capital Markets Association, uma entidade setorial, estimou recentemente que o mercado repo europeu está em quase € 14 trilhões.

Isso pode incluir alguma dupla contagem, dado que o repo é indiscutivelmente as finanças em seu ponto mais opaco e sem fronteiras. Mas o que está claro é que o mercado é um pilar do sistema global. Infelizmente, a história mostra que o empréstimo repo pode encorajar a insensatez e criar estresse sempre que recua.

A complexidade é perigosa

Quando o superpetroleiro Exxon Valdez encalhou e liberou 11 milhões de galões de petróleo bruto na costa do Alasca em 1989, ele inadvertidamente ajudou a parir o nascimento dos derivativos de crédito.

O JPMorgan estava exposto a uma linha de crédito de vários bilhões de dólares que a ExxonMobil sacou para pagar a subsequente limpeza e multas. Desconfortável com estar tão exposto a um único cliente, e sobrecarregado pelo capital que tinha de reservar por causa disso, o banco pediu a seus magos de derivativos que surgissem com uma solução.

Eles responderam criando um instrumento — os credit-default swaps [CDS — derivativos que funcionam como seguro contra inadimplência] — que fornecia seguro contra empréstimos ruins, e que poderia potencialmente ser negociado também.

Isso teve grandes benefícios. Mas os credit-default swaps mais tarde geraram as descontroladamente complicadas “obrigações de dívida colateralizadas” sintéticas [synthetic collateralised debt obligations — CDOs] que explodiram espetacularmente em 2008. E a inventividade daqueles banqueiros de derivativos do JPMorgan também ajudou a inspirar outro fenômeno dos tempos modernos que está começando a preocupar alguns reguladores, as chamadas “transferências sintéticas de risco” [synthetic risk transfers — SRTs].

SRTs são transações em que os bancos compram seguro contra possíveis empréstimos ruins de investidores, e portanto têm permissão para reter menos capital como amortecedor contra perdas. Este é agora um negócio em expansão, com cerca de € 750 bilhões em empréstimos atualmente segurados nos EUA, Canadá e Europa, de acordo com o Bank for International Settlements [BIS — Banco de Compensações Internacionais], há muito conhecido como o banco central dos bancos centrais.

No entanto, apesar de muitos reguladores as abençoarem cautelosamente, “elas merecem monitoramento contínuo pelos supervisores à medida que os mercados de SRT continuam a crescer”, alertou o BIS em um relatório recente. Isso porque a complexidade pode frequentemente obscurecer perigos à espreita mesmo dentro de transações financeiras supostamente projetadas para reduzir riscos.

Há muito pouco de novo sob o sol

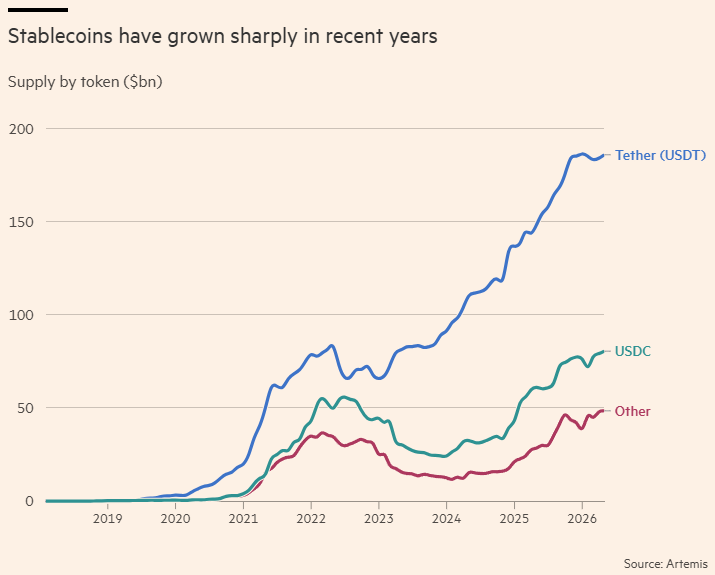

As stablecoins [criptomoedas atreladas a um ativo estável, geralmente o dólar] são outro tema quente hoje. Os defensores argumentam que elas poderiam tornar o sistema bancário mais rápido, melhor, mais forte e mais equitativo, enquanto os críticos dizem que poderiam minar a estabilidade financeira, nutrir o crime, possibilitar o terrorismo e encorajar nações párias. Por acaso, a história oferece lições também aqui.

Na América Pré-Guerra Civil [Antebellum America] — o período de rápido crescimento, mas caótico, entre a guerra dos EUA com a Grã-Bretanha em 1812-15 e a guerra civil que eclodiu em 1861 — o que constituía “dinheiro” também era um conceito amorfo.

Os EUA não tinham nenhum banco central real (o mais próximo que tiveram teve sua reautorização negada em 1835), e qualquer banco comercial com autorização estadual tinha permissão para emitir papel-moeda, supostamente respaldado por ativos duros como o ouro. No entanto, na prática, “era quase tão difícil se tornar banqueiro quanto se tornar pedreiro”, de acordo com Stephen Mihm, professor de história da Universidade da Geórgia.

De fato, muitas instituições no que foi chamado de era do “Banco Livre” [Free Banking] desobedeciam até as mais frouxas regras estaduais, eram conhecidas por sua impressão liberal de dinheiro e apelidadas de “bancos gatos-selvagens” [wildcat banks]. Os falsificadores prosperaram no pandemônio monetário resultante. Tal era a demanda por qualquer coisa que pudesse servir como dinheiro — e com a linha entre banco sólido, banco gato-selvagem e fraude completa tão tênue — que muitos americanos não se importavam.

A turbulência eventualmente contribuiu para o Pânico de 1857, que varreu grandes partes da indústria bancária dos EUA. Em 1863, o governo dos EUA aprovou um National Bank Act [Lei Bancária Nacional] que determinava que todos os bancos tinham que respaldar sua emissão de notas com detenções de dívida do governo dos EUA. A administração Trump buscou fazer algo semelhante com as stablecoins, com o chamado Genius Act estipulando que os tokens cripto devem ser respaldados um-para-um por dólares americanos ou outros ativos seguros.

No entanto, com a auditoria, a regulação e a fiscalização sendo frequentemente um assunto turvo no mundo moderno das criptomoedas — a Tether, a maior emissora de stablecoin, é supervisionada principalmente por El Salvador —, muitos especialistas temem que o fenômeno leve a uma repetição da crise bancária dos gatos-selvagens.

As sementes da próxima crise são frequentemente semeadas na resposta à última

A crise das savings and loans [S&L — associações de poupança e empréstimo] dos EUA está agora quase esquecida. Mas ela apresentou uma das maiores ondas de falências bancárias da história e ajudou a preparar o cenário para a ainda mais grandiosa crise financeira global que eclodiu em 2008.

O aumento das taxas de juros nas décadas de 1970 e 1980, combinado com regulamentações antigas que limitavam o que os bancos podiam pagar aos depositantes e imprudentes ondas de empréstimos imobiliários, eventualmente explodiu grandes faixas de pequenos bancos comunitários dos EUA. O pedágio econômico foi severo, e a limpeza subsequente sozinha custou ao governo dos EUA aproximadamente US$ 200 bilhões, de acordo com um relatório do Congressional Budget Office de 1993.

No entanto, o principal legado da crise das S&L foi que ela ajudou a atiçar o crescimento do mercado de títulos lastreados em hipotecas [mortgage-backed security — MBS] através de um benefício fiscal mal concebido, encorajou a desregulamentação da indústria financeira e inspirou a invenção dos derivativos de crédito. Todos os três fatores desempenharam papéis importantes na catástrofe de 2008.

Desde então, os reguladores ao redor do mundo supervisionaram os bancos muito mais pesadamente. Isso trouxe alguns sucessos: foi impressionante o quão bem o sistema bancário se saiu durante a pandemia de coronavírus, dado que foi um severo teste de estresse.

Mas uma consequência das reformas pós-2008 é que os grandes bancos estão menos dispostos a atuar como formadores de mercado [market makers] para ativos como os Treasuries — e sua ausência aumenta a volatilidade em uma crise. Outra é que transações arriscadas migraram dos bancos para instituições menos regulamentadas e mais opacas, como os hedge funds — o sistema “bancário das sombras” [shadow banking] que preocupa os reguladores hoje.

Esta lista certamente não é exaustiva. Há inúmeras outras lições — pequenas e grandes — que podem ser aprendidas com milênios de calamidades financeiras e econômicas.

No entanto, o ponto crucial é que estudar a história nos torna sábios. Aqueles que não o fazem estão condenados a repeti-la, como observou certa vez Winston Churchill. Aquelas tábuas de argila babilônicas são mais do que meras peças de museu.

Visualização de dados por Ray Douglas e Patrick Mathurin

Fonte: Financial Times