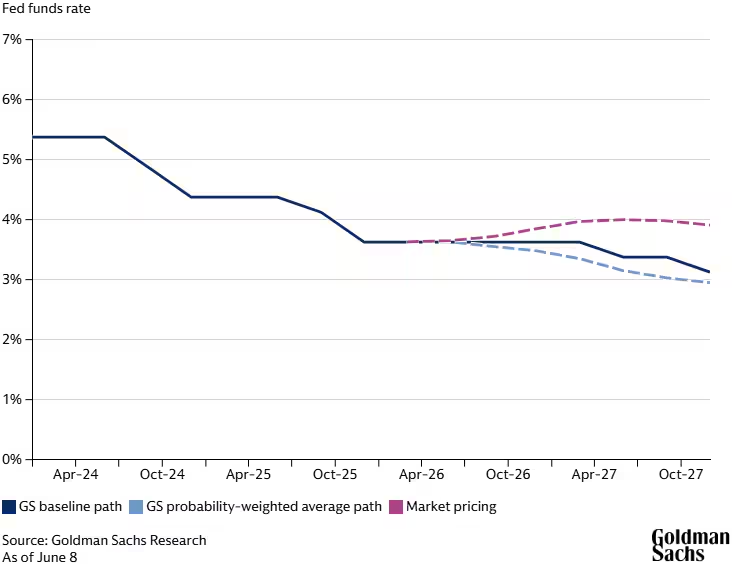

- O Goldman Sachs Research espera que o Fed corte os juros em junho e dezembro de 2027 (ante dezembro de 2026 e março de 2027, anteriormente).

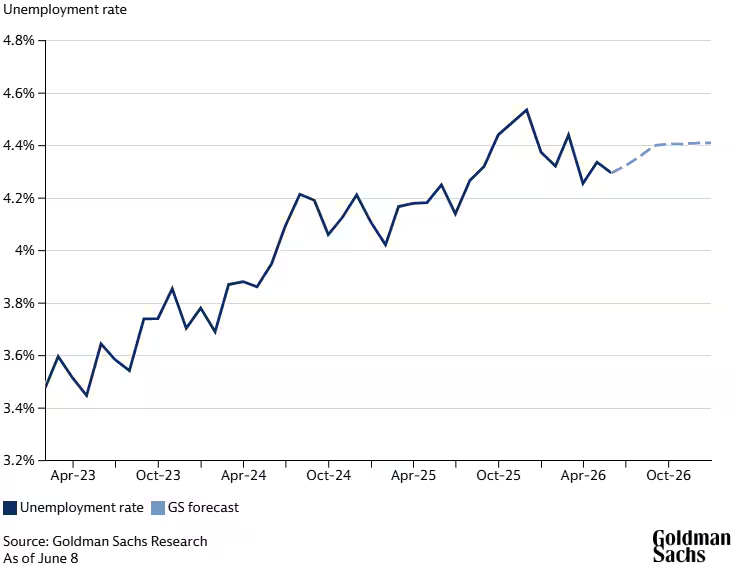

- A equipe projeta que a taxa de desemprego dos EUA, que ficou em 4,3% em maio, subirá apenas marginalmente neste ano, para 4,4%.

- Nossos economistas esperam que a inflação caia para próximo de 2% em 2027, caso não haja novos choques de oferta.

O Goldman Sachs Research não espera que o Federal Reserve reduza os juros antes de 2027. David Mericle, economista-chefe para os EUA, postergou sua projeção para os dois últimos cortes neste ciclo para junho e dezembro de 2027 (ante dezembro de 2026 e março de 2027, anteriormente).

Os dados de atividade econômica e do mercado de trabalho dos EUA “têm sido mais fortes do que antecipávamos nos últimos meses, com a criação de empregos, em particular, acelerando de forma impressionante”, escreve Mericle em relatório.

O Goldman Sachs Research ainda antecipa que o crescimento do PIB ficará um pouco abaixo do potencial no segundo semestre deste ano, à medida que os preços mais altos do petróleo pesem sobre os gastos. Mas a equipe agora espera que a taxa de desemprego, que ficou em 4,3% em maio, suba apenas marginalmente neste ano para 4,4%, abaixo da projeção anterior de 4,6%.

Essa alta no desemprego não seria “suficiente para criar senso de urgência para reduzir a taxa dos fed funds [taxa básica de juros americana]”, escreve Mericle.

Qual é a projeção para a inflação americana em 2026?

A equipe estima que o caminho mais natural para o Federal Open Market Committee (FOMC) [Comitê Federal de Mercado Aberto] é postergar novos cortes até que os efeitos das tarifas, dos preços mais altos do petróleo e de outros impactos da guerra no Oriente Médio, bem como os efeitos da demanda por inteligência artificial (IA), tenham se dissipado.

As autoridades monetárias também tendem a postergar os cortes até que a inflação pelo índice core PCE [deflator das despesas de consumo pessoal, excluindo alimentos e energia] em base anual, que ficou em 3,3% em abril, esteja mais próxima da meta de 2% do Fed.

“Embora os efeitos das tarifas devam começar a arrefecer em breve, o impacto combinado dessas três forças deve permanecer relativamente estável neste ano, mantendo a inflação core PCE em base anual acima de 3% ao longo de 2026”, acrescenta Mericle.

Os vetores fundamentais da inflação parecem mais brandos. O crescimento dos salários está rodando meio ponto percentual abaixo da taxa que o Goldman Sachs Research estima ser compatível com uma inflação de 2%. Os indicadores antecedentes do crescimento dos aluguéis também permanecem muito baixos. Como resultado, nossos economistas esperam que a inflação caia para próximo de 2% em 2027, caso não haja novos choques de oferta.

O Fed poderia elevar os juros neste ano?

Mericle afirma que altas de juros pelo Fed são improváveis — embora um pouco mais prováveis do que se pensava inicialmente.

Historicamente, o Fed geralmente não elevou os juros em resposta a choques do petróleo que não pareciam capazes de desencadear uma inflação elevada e sustentada, observa Mericle. E os economistas do banco ainda não identificaram sinais de que o choque inflacionário proveniente da guerra esteja se generalizando — seu indicador composto do risco de uma inflação mais persistente ainda se encontra em nível baixo, embora um salto nas expectativas de inflação de longo prazo da Universidade de Michigan o tenha empurrado ligeiramente para cima.

Dito isso, o discurso do Fed tornou-se mais hawkish [contracionista] nas últimas semanas, com vários participantes do FOMC afirmando que elevações são possíveis caso a inflação piore.

A resiliência dos dados de atividade econômica e emprego também reduz a barreira para uma alta de juros, segundo o Goldman Sachs Research. “Um ponto de partida mais forte para a economia reduz o risco de que uma alta acabe parecendo um erro custoso”, escreve Mericle.

Qual é a projeção mais recente do Goldman Sachs Research para o Fed?

O Goldman Sachs Research espera que o Fed realize cortes na taxa dos fed funds em junho e dezembro do ano que vem, levando-a a uma taxa terminal de 3%–3,25% (a taxa de política monetária está atualmente entre 3,5% e 3,75%).

Nossos economistas mantiveram sua estimativa para a taxa terminal inalterada, “embora continuemos a ter sentimentos mistos sobre essa projeção”, escreve Mericle. A equipe tem argumentado há algum tempo que, quando a postura fiscal e as condições financeiras mais amplas estão excepcionalmente frouxas, a taxa dos fed funds deve permanecer um pouco acima da taxa neutra de longo prazo [long-run neutral rate] — o nível no qual a política monetária não está nem estimulando nem restringindo o crescimento econômico. Mericle também enfatiza que a verdadeira taxa neutra é “um tanto imprecisa”, o que deixa espaço para que as percepções dos membros do FOMC influenciem as decisões de política monetária.

Esses fatores apresentam argumentos para manter a taxa dos fed funds no nível atual, escreve Mericle. Mas a estimativa mediana de taxa de juros de longo prazo do FOMC permaneceu bastante estável ao longo do último ano, e a maioria dos participantes ainda descreve a postura da política monetária como levemente restritiva e vislumbra uma normalização adicional assim que a inflação recuar.

Dito isso, uma pausa mais longa antes do próximo corte “daria mais tempo para que o desempenho econômico sólido convença os participantes do FOMC de que a taxa dos fed funds já se encontra em um patamar adequado”, escreve Mericle. E o argumento de que a demanda excepcionalmente forte por investimentos em IA exige uma taxa dos fed funds mais elevada, ao menos por ora, poderia ganhar maior tração, acrescenta.

“Como resultado, vemos uma trajetória flat [estável] como uma alternativa plausível ao nosso cenário-base”, escreve Mericle. A projeção para o Fed ponderada pela probabilidade do Goldman Sachs Research permanece um pouco abaixo de seu cenário-base e significativamente abaixo da precificação do mercado.

Fonte: Goldman Sachs

Traduzido via Claude