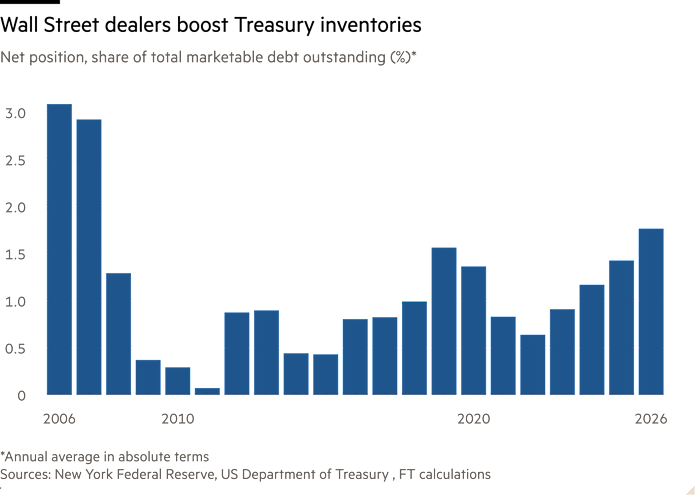

Os estoques de Treasuries mantidos pelos dealers de Wall Street saltaram para o maior nível desde a crise financeira global, à medida que o corte de regulação promovido pelo governo Trump empurra os bancos de volta ao mercado de dívida de US$ 31 trilhões.

Os estoques líquidos de Treasuries mantidos pelos primary dealers — grandes bancos que subscrevem a dívida do governo americano — subiram para cerca de US$ 550 bilhões em média neste ano, ante menos de US$ 400 bilhões em 2025, de acordo com cálculos do FT com base em dados do Federal Reserve de Nova York. As posições representam quase 2% do mercado total de Treasuries, a maior proporção desde 2007.

Analistas, investidores e executivos do setor financeiro afirmam que o afrouxamento das regras de capital nos EUA está incentivando os grandes bancos a facilitar mais negociações de Treasuries, ajudando-os a recuperar uma pequena parcela do terreno que cederam a outros grupos financeiros após a crise de 2008.

“Os bancos são hoje um intermediário maior por causa das mudanças na regulação e também por causa das mudanças em sua mentalidade regulatória”, afirmou Ajay Rajadhyaksha, presidente global de pesquisa do Barclays.

No final do ano passado, os reguladores americanos finalizaram planos para flexibilizar o chamado enhanced supplementary leverage ratio [índice suplementar de alavancagem reforçado], que determina quanto capital não ajustado ao risco os maiores bancos americanos devem manter em relação ao total de ativos.

A medida, liderada pela governadora do Federal Reserve Michelle Bowman, foi celebrada por executivos de Wall Street, que há muito insistiam que regras de capital mais rígidas haviam afastado os bancos da função de formadores de mercado [market makers].

Bowman, nomeada pelo presidente americano Donald Trump como vice-presidente de supervisão do Fed no ano passado, havia argumentado que, embora as regulações pós-2008 tenham tornado os bancos mais seguros, também cercearam algumas atividades de baixo risco e tornaram o mercado de Treasuries mais frágil.

Mark Cabana, chefe de estratégia de taxas americanas do Bank of America, disse: “Éramos céticos quanto ao fato de essas mudanças terem um impacto material na disposição dos bancos de manter Treasuries.”

“[Mas] temos evidências de que o SLR [índice suplementar de alavancagem] impactou as posições dos dealers em Treasuries… [que] subiram de forma significativa nos últimos meses”, acrescentou.

O Morgan Stanley também destacou neste mês que havia alocado mais capital nas negociações de Treasuries graças às revisões do SLR.

Antes da crise financeira, os grandes bancos eram as âncoras incontestáveis do mercado de Treasuries. Desde então, porém, hedge funds e operadoras especializadas em negociação passaram a desempenhar um papel muito maior e mais relevante no mercado.

Sua expansão como compradores e formadores de mercado foi fundamental à medida que cortes de impostos e enormes programas de gastos empurraram o déficit federal para 6% do PIB americano.

Mas esses novos participantes também injetaram volumes sem precedentes de alavancagem no mercado e elevaram o risco de disfunção em momentos de negociação em pânico. O Fed precisou intervir durante as convulsões de mercado de 2020, que foram amplificadas quando uma operação popular de hedge funds se desfez rapidamente.

Yesha Yadav, professora da Vanderbilt Law School especializada em regulação do mercado de Treasuries, alertou que, como os bancos não têm obrigação de atuar como formadores de mercado, não há garantia de que regulações mais flexíveis tragam os credores de volta ao mercado de forma permanente.

“Estamos desfazendo essas regras de balanço patrimonial, mas simplesmente não há garantia de que funcionará”, disse Yadav.

Jay Barry, chefe de estratégia global de taxas do JPMorgan, ecoou essa nota de cautela: “Os primary dealers não voltarão a desempenhar o papel que tinham antes de 2008. A negociação simplesmente é feita de forma diferente.”

“Embora a intermediação e a formação de mercado estejam voltando, há essa mudança estrutural de mercado em que hedge funds e operadores de alta frequência [high-frequency traders] compõem uma parcela maior do mercado, e isso não vai mudar”, acrescentou.

A reforma do SLR faz parte de um movimento mais amplo de desregulação nos EUA que ajudou a impulsionar os lucros dos grandes bancos de Wall Street e foi uma das principais forças por trás dos recordes de recompra de ações [share buybacks] no primeiro trimestre deste ano.

Os reguladores propuseram no mês passado planos para reduzir os requisitos de capital para os maiores bancos americanos. Em um discurso sobre os planos, Bowman afirmou que, embora as regras de Basileia III Endgame [conjunto final de reformas regulatórias de capital acordadas por reguladores globais] acordadas pelos reguladores globais levassem a um pequeno aumento nos requisitos de capital, ajustes na forma como um colchão de capital adicional é calculado para os maiores bancos mais do que compensariam o aumento.

Uma pesquisa da Crisil Coalition Greenwich mostra que os seis maiores bancos sistemicamente importantes [aqueles cuja eventual falência representaria risco ao sistema financeiro global] até o final de 2025 mantinham capital significativamente acima do exigido pelas regulações — uma média de 2,4 pontos percentuais acima do mínimo no grupo — em antecipação às regras de Basileia III Endgame.

Minal Chotai, chefe global de análise de custos e capital da Coalition Greenwich, afirmou que, por causa das mudanças nas regras de capital, “a justificativa para esses enormes colchões de capital excedentes evaporou”.

*Esta reportagem foi corrigida para esclarecer que Bowman foi nomeada vice-presidente do Fed para supervisão no ano passado. Ela ocupa o cargo de governadora desde 2018.

Fonte: Financial Times

Traduzido via Claude