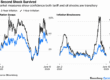

Enquanto no ano passado o movimento do real esteve bastante alinhado ao desempenho de moedas pares no exterior, a dinâmica da divisa brasileira vem sendo mais orientada por fatores domésticos em 2026. Segundo um estudo feito pelo BTG Pactual e antecipado ao Intraday, blog de mercados financeiros do Valor, esse comportamento ajuda a ilustrar a tendência de depreciação recente do real desde meados de maio, que é explicada de modo predominante por fatores locais.

No levantamento, a economista Iana Ferrão faz um exercício de decompor o desempenho do real, por meio de um modelo que separa o que é efeito global, alinhado à dinâmica de moedas pares, e o que é idiossincrático, chegando a um “valor justo” (“fair value”, no jargão em inglês). Esse “valor justo”, no entanto, não é um cálculo do câmbio de equilíbrio, mas, sim, uma referência estatística.

A comparação entre 2025 e 2026 mostra que a direção de apreciação do real contra a divisa americana foi parecida nos dois anos, mas que os fatores que impulsionaram essa melhora foram bastante distintos.

“Em 2025, a apreciação do real foi quase integralmente explicada pelo fator global/pares: o real apreciou 12,83%, o fair value [valor justo] avançou 12,8% e o fator global contribuiu com 13,07 ponto percentual, enquanto o componente específico do real ficou praticamente neutro (-0,27 p.p.). Em outras palavras, o real acompanhou um movimento favorável comum aos pares, sem grande diferencial positivo do Brasil depois de controlado esse bloco”, explica a economista em trecho do texto.

Já em 2026, a composição mudou. “Até 9 de junho, o real acumulava apreciação de 5,42%, com fair value de 5,53%. Mas, diferentemente de 2025, a maior parte do movimento explicado pelo modelo veio do componente específico do real: 4,27 p.p., contra 1,26 p.p. do fator global/pares”, diz o estudo.

Apontar para o “componente específico do real”, segundo a economista, não significa dizer que choques externos não sejam levados em conta, mas que há uma tentativa de isolar como a divisa brasileira reage na comparação com os pares. “O choque de petróleo/Oriente Médio, por exemplo, é externo. Mas se o Brasil se beneficia mais — ou sofre menos — do que as moedas selecionadas, essa diferença aparece como componente específico do real. Em termos econômicos, o componente específico capta o desempenho relativo do Brasil diante do mesmo choque global”, explica Ferrão.

De acordo com a economista, a apreciação do câmbio brasileiro nos primeiros meses de 2026 refletiu bem a dinâmica global, mas, desde março, houve uma quebra nesse alinhamento.

“Entre o início do conflito no Oriente Médio e meados de maio, o desempenho da moeda brasileira foi dominado pelo componente específico do real, apesar de o gatilho ter sido essencialmente externo. Embora a origem do choque tenha sido global, o Brasil apresentou desempenho superior ao da maior parte dos seus pares, em linha com a posição externa relativamente mais favorável do país”, diz, em referência ao fato de o Brasil ser exportador líquido de petróleo.

Esse cenário mais benéfico ao real, no entanto, cessou na metade de maio. “Entre 12 de maio e 5 de junho, o real depreciou 5,34%. A maior parte da correção veio do componente específico do BRL (-4,21 p.p.) causado por eventos políticos, enquanto o fator global/pares respondeu por apenas -0,90 p.p. A leitura é que a correção dessa janela não foi predominantemente um movimento comum aos pares; foi, sobretudo, uma deterioração relativa do real frente às moedas selecionadas pelo modelo.”

Já o movimento de depreciação do real que se formou após o “payroll” forte dos EUA, na última sexta-feira, veio da combinação de fatores globais com fatores específicos do real. “A depreciação de 2,48% observada entre 3 e 8 de junho foi explicada em aproximadamente 40% pelo fator global/pares e 60% pelo componente específico do real. A leitura é consistente com um ambiente de fortalecimento global do dólar após os dados mais fortes dos EUA, mas também sugere deterioração relativa do real frente às moedas comparáveis.”

Para a economista, embora o horizonte seja muito curto, o episódio recente reforça uma das principais mensagens do relatório: “movimentos associados a eventos globais nem sempre são explicados predominantemente pelo fator global”.

O texto ainda decompõe o aumento no valor do dólar frente ao real do fim de 2017 para cá, saindo de R$ 3,31 para R$ 5,19.

“Das duas contribuições, o componente específico do real responde por cerca de 78% do movimento (+1,46), contra 22% do fator global/pares (+0,42)”, diz Ferrão. “Assim, a depreciação estrutural do real desde 2017 é, em sua maior parte, idiossincrática — não um reflexo do que aconteceu com a cesta de pares. Mesmo em horizonte longo, o prêmio doméstico (fiscal, juros, política) é o principal vetor por trás de onde o real se encontra hoje”, conclui.

Fonte: Valor Econômico