Por Anaïs Fernandes e Victor Rezende — De São Paulo

31/05/2022 05h03 Atualizado há uma hora

O comportamento avesso a risco nos mercados financeiros ao redor do globo se somou ao movimento de alta dos juros de curto e longo prazos no Brasil e no exterior, gerando forte deterioração das condições financeiras. Os efeitos disso na atividade econômica brasileira ainda não foram sentidos de forma expressiva, já que medidas adotadas pelo governo e a retomada pós-covid têm impulsionado o crescimento mais imediato. No entanto, o impacto deve começar a ser notado a partir do segundo semestre.

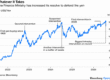

O Índice de Condições Financeiras (ICF) da ASA Investments está nas máximas da série histórica, que começa em 2009. Por diversas vezes ao longo de maio deste ano, bateu o recorde de 2,28 visto em 8 de abril de 2011 – no último dia 9, atingiu 2,44. Ontem, registrou ligeira acomodação, para 2,13, mas em um nível ainda muito elevado.

O indicador agrega componentes de preços (índices de commodities, cotações do petróleo e taxa de câmbio) e variáveis de mercado, como índices de ações nacionais e internacionais, além do comportamento das taxas de juros no Brasil e no exterior. Quando o índice está no campo negativo, significa que as condições financeiras se mostram expansionistas, ou seja, favoráveis à atividade econômica. Já quando está acima de zero, como agora, indica condições apertadas, ou seja, um cenário de contração da economia.

/i.s3.glbimg.com/v1/AUTH_63b422c2caee4269b8b34177e8876b93/internal_photos/bs/2022/5/S/eygGA5RNqFzVWVDB291A/arte31fin-102-condi-c1.jpg)

“A tendência observada desde o ano passado é de reversão [das condições financeiras]. No fim de 2020, o indicador chegou ao mínimo negativo e começou a reverter com velocidade bastante impressionante na direção do campo restritivo. No começo deste ano, ainda estava negativo e foi avançando bastante [até chegar ao campo positivo]”, observa o economista Leonardo França Costa, da ASA Investments.

O principal movimento em direção ao campo restritivo foi o dos preços do petróleo, que saltaram desde o início da guerra na Ucrânia, destaca o profissional. Além disso, as taxas de juros brasileira e internacionais subiram com força desde o início do ano. Enquanto o juro de dez anos está em torno de 3% nos Estados Unidos, o retorno do Bund alemão de dez anos já ultrapassa 1% – níveis bem mais altos que os observados no fim do ano passado. Por aqui, quase a totalidade da curva de juros está na casa de 12%.

Assim, dado o movimento de juros mais altos no mundo, os mercados acionários têm sofrido neste ano, o que também ajuda a deixar as condições financeiras mais restritivas.

Analistas avaliam que o indicador pode alcançar níveis ainda mais altos diante do aperto monetário em curso nos Estados Unidos. Com isso, a atividade econômica por aqui deve ser afetada especialmente a partir da segunda metade do ano.

Qualitativamente, neste ano, houve piora em quase todos os componentes mais comuns das condições financeiras, avalia o economista-chefe do Citi Brasil, Leonardo Porto. Além dos juros e das bolsas globais, ele destaca o comportamento do risco-país, medido pelo CDS de cinco anos do Brasil, que está em torno de 230 pontos, contra 205 no fim de 2021, ao mesmo tempo em que o índice de volatilidade VIX, considerado o “termômetro do medo” de Wall Street, também subiu com força.

“São variáveis que apontam condições financeiras mais restritivas, o que prejudica a atividade econômica. Até agora, todas elas estão na mesma direção, de transformar o indicador de condições financeiras em mais restritivo ao longo deste ano”, afirma Porto. De acordo com o economista, o único fator que tem ajudado a conter um ambiente ainda mais restritivo é o forte desempenho das commodities, importantes para um país exportador como o Brasil.

Ainda assim, a atividade econômica retratada no Produto Interno Bruto (PIB) que será divulgado na quinta-feira deve mostrar aceleração. A mediana das projeções coletadas pelo Valor indica um crescimento de 1% no primeiro trimestre e de 1,4% em todo o ano de 2022, sendo que, duas semanas atrás, a expectativa do mercado era a de que o PIB deste ano ficasse em torno de 0,8%. Já a expectativa para o crescimento de 2023 caiu de 0,9% em 12 de maio para 0,7% agora.

“Tivemos alguns efeitos temporários, que ajudaram a atividade no curto prazo”, diz o superintendente executivo de macroeconomia do Safra, Eduardo Yuki. Ele cita o desempenho positivo da safra de soja no começo do ano e programas do governo, como o adiantamento do pagamento do abono salarial, do décimo terceiro salário para aposentados e pensionistas e a liberação dos saques do FGTS.

“Tudo isso ajuda a atividade no curto prazo. O ponto é que, se você antecipa fatores como o abono e o décimo terceiro, lá na frente você não vai tê-los e, quando chegar o fim do ano, vamos ter dois efeitos em conjunto, já que houve a antecipação desses pagamentos e veremos com maior veemência o impacto das condições financeiras”, alerta Yuki. O Safra acredita que a economia deve ter um desempenho bem mais moderado no segundo semestre e, por isso, tem uma “visão de que parte importante do que aconteceu com a atividade foi suportada por efeitos passageiros”, diz o economista.

Yuki também não vê espaço para um grande alívio nas condições financeiras à frente. Na medida em que a Selic deve subir para 13,25% ao ano e permanecer na casa dos 13% por um bom tempo, na visão do Safra, a atividade econômica ao longo de 2023 também deve ser afetada.

“Nossa perspectiva, olhando a forma como o indicador é construído, é que ele se aperte um pouco mais. Uma das premissas está, justamente, nas condições globais, porque sabemos que o Federal Reserve [Fed, o banco central dos EUA] tem um ciclo de aumento de juros para fazer. Isso pode apertar as condições financeiras nos EUA e, consequentemente, as nossas também. Assim, o território contracionista deve permanecer”, afirma Yuki.

Para o economista do Safra, é possível que o ano de 2023 tenha início com a atividade com desempenho modesto ao redor do globo, “justamente pela necessidade do mundo como um todo de fazer um ciclo de aperto monetário para controlar as pressões de preços”. Consequentemente, na visão de Yuki, esse ambiente deve levar o PIB brasileiro a ter um desempenho abaixo do potencial no ano que vem. “É o ritmo que vai ajudar a desinflacionar a economia ao longo do tempo.”

Na visão do economista-chefe da Santander Asset Management, Eduardo Jarra, a tradução do aperto das condições financeiras e monetárias na economia deve ser vista de forma mais intensa no segundo semestre. Ele enfatiza que o ambiente atual se dá em um nível de aversão a risco diferente daquele com que se conviveu nos últimos anos e que as dúvidas que já estão presentes no cenário devem permanecer, especialmente as relacionadas à inflação nos Estados Unidos e à trajetória dos juros americanos.

“Parece que carregaremos essas questões no momento em que a economia vai caminhando para um estágio mais avançado do ciclo econômico. O ambiente internacional deve continuar um pouco mais carregado e, aqui dentro, o ambiente eleitoral no segundo semestre deve gerar aumento na volatilidade.”

Assim, ao avaliar o cenário como um todo, o economista diz acreditar que há uma indicação de condições financeiras ainda mais apertadas na segunda metade de 2022. “Podemos ver leituras negativas de PIB no segundo semestre e, para o ano que vem, devemos continuar carregando os efeitos da política monetária restritiva”, observa. Para o economista, pode haver um cenário em que a Selic só comece a ser reduzida no segundo semestre de 2023. Além disso, Jarra aponta que, embora o cenário internacional possa ficar menos incerto, “ainda não é um ambiente positivo”.

Fonte: Valor Econômico