Após resistir aos pedidos para intervir, Pequim deu uma guinada repentina. Mas será que o pacote de estímulos será suficiente para recolocar a economia nos trilhos?

Enquanto a maioria das pessoas passava o feriado nacional, de 1 a 7 de outubro, aproveitando o clima ameno do outono chinês, os traders em Xangai ficaram presos em seus escritórios fazendo um teste de resistência, que incluiu todo o setor, para examinar os sistemas de compra e venda de ativos.

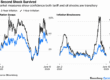

A Bolsa de Valores de Xangai tem todo o interesse em evitar uma repetição dos acontecimentos do fim de setembro, quando o anúncio abrupto por Pequim de seu maior pacote de estímulos monetários desde a pandemia da covid-19 desencadeou uma corrida de 220 milhões de investidores de varejo da China de volta às ações, o que sobrecarregou os sistemas de negociação do mercado.

“Esta é a primeira vez em mais de dez anos que vejo um teste para todo o setor”, diz uma fonte de uma corretora de tamanho médio em Xangai, que pediu anonimato. Ele diz que o colapso foi causado por “sobrecarga de ordens” que fez lembrar a um ataque de hackers.

A súbita mudança de sorte do mercado chinês, que em 2023 teve seu terceiro ano consecutivo de queda, veio na sequência da brusca mudança de rumo do presidente da China, Xi Jinping, e de suas autoridades econômicas sobre a questão da concessão de estímulos na segunda economia do mundo.

Durante anos, Xi resistiu em parte aos apelos para que lançasse algum grande programa fiscal para impulsionar partes da enfraquecida economia, em especial para ajudar os consumidores e os governos locais endividados, cujos patrimônios foram dilapidados pelos três anos de crise no mercado imobiliário. De acordo com estimativas, o setor representava cerca de 30% da economia.

Como os preços dos imóveis não encontram um piso e muitos governos locais não conseguem quitar suas dívidas, Pequim corria o risco de não atingir a meta oficial de crescimento do Produto Interno Bruto (PIB), de 5%, em 2024. Em outubro foi anunciado um crescimento de 4,6% no terceiro trimestre – o menor em 18 meses.

O banco central da China e as autoridades reguladoras do mercado financeiro deram a largada nos estímulos com cortes nas taxas de juros e um apoio sem precedentes ao mercado de ações, além de medidas de auxílio aos proprietários de imóveis. Duas semanas depois, o Ministério das Finanças anunciou planos para socorrer os governos locais da China, recapitalizar os grandes bancos do país e ajudar a comprar milhões de apartamentos encalhados sem vender.

Pequim ainda vai anunciar o tamanho do pacote fiscal, mas prometeu que partes dele serão as maiores dos últimos anos. A dúvida é se isso será suficiente.

/i.s3.glbimg.com/v1/AUTH_63b422c2caee4269b8b34177e8876b93/internal_photos/bs/2024/c/s/IsXJcrQOKatSYdgHlLGA/arte01esp-102-china-a22.jpg)

Dada a escala dos desafios estruturais da China – desde a alta dívida pública, o declínio demográfico e o desemprego entre os jovens até as crescentes tensões com países parceiros comerciais -, economistas dizem que Pequim terá muito trabalho pela frente.

Um fracasso poderia jogar a China em uma espiral deflacionária semelhante à do Japão após o estouro de sua bolha imobiliária na década de 1990, da qual levou décadas para se recuperar.

Isso não apenas colocaria em risco o objetivo de Xi de dobrar o PIB per capita até 2035 e, por implicação, o de superar os EUA como maior economia do mundo. Também poderia gerar descontentamento em uma população que se acostumou com avanços constantes no padrão de vida.

“Estamos vendo mudanças fundamentais tanto na maneira como Xi Jinping vê o estado da economia quanto na abordagem dele para enfrentar os problemas”, diz Andy Rothman, estrategista de investimentos da gestora Matthews Asia.

Ainda é um mistério para os investidores por que Xi aparentemente mudou de ideia de forma tão repentina. Embora a China venha dando passos graduais desde 2023 para impulsionar a economia, Xi não demonstrava preocupações com o crescimento.

De acordo com dados oficiais, a China continuou a aumentar o investimento na indústria, embora sua participação na produção mundial bruta já fosse superior a 30% – maior do que a soma dos nove países que vêm a seguir. Já o consumo das famílias em relação ao PIB permanece bem abaixo da média mundial. Isso tem deixado a China muito dependente dos mercados externos para absorver sua produção cada vez maior de bens, o que tem provocado tensões comerciais com outros países.

A taxa de desemprego entre os jovens, que foi de 13,2% em junho, subiu rapidamente para 18,8% em agosto. A crise imobiliária deixou os consumidores relutantes em gastar com itens caros, com muitos quitando suas hipotecas e acumulando economias.

Em setembro, os produtores da China tiveram o segundo ano consecutivo de deflação, uma tendência que impõe uma pressão intensa sobre os lucros corporativos. Até mesmo as exportações – o motor da economia chinesa – desaceleraram inesperadamente em termos de dólares durante o mês.

Pequim agora está fazendo “mudanças extraordinárias”, diz Ryan Manuel, diretor-gerente da Bilby, uma consultoria que usa inteligência artificial para analisar documentos do governo chinês.

/i.s3.glbimg.com/v1/AUTH_63b422c2caee4269b8b34177e8876b93/internal_photos/bs/2024/Y/e/qAn7exTv6Thfn3b9ZDrQ/arte01esp-103-china-a22.jpg)

O foco dos investidores agora é quanto Pequim pretende gastar com o estímulo. O ministro das Finanças Lan Fo’an se recusou a revelar o número. Os mercados esperam detalhes em uma reunião do parlamento chinês, o Congresso Nacional do Povo, esperada para as próximas semanas.

Mas Lan delineou as medidas de estímulo fiscal planejadas, prometendo que os governos locais receberão mais apoio. Além disso, os bancos estatais serão recapitalizados, disse ele. Lan também prometeu que os governos locais receberão “a maior medida de alívio da dívida dos últimos anos”. E ele deixou a porta aberta para um estímulo mais geral, prometendo que “temos um espaço significativo” para aumentar o déficit orçamentário e a dívida do governo central.

Economistas dizem que grande parte do plano fiscal depende de ajudar os governos locais a refinanciar empréstimos “problemáticos” em meio a cerca de 60 trilhões de yuans (US$ 8,4 trilhões) em dívidas acumuladas por seus veículos de financiamento – empresas fora do orçamento que investem em nome desses governos. O Goldman Sachs estima que cerca de 12 trilhões de yuans desse crédito são motivo de preocupação.

O governo já aprovou uma cota de quase 4 trilhões de yuans para swaps de dívida dos governos locais este ano e no ano passado. O Goldman Sachs também acredita que o Congresso Nacional do Povo aprovará mais de 5 trilhões de yuans para esse propósito ao longo de “vários anos”. Além disso, o governo poderá anunciar entre 1 trilhão e 2 trilhões de yuans em bônus do governo central de prazos ultralongos, que são usados para medidas de estímulo mais amplas e para definir uma meta de déficit orçamentário oficial mais alta.

Tao Wang, economista-chefe do banco de investimentos UBS para a China, diz que a orientação do Ministério das Finanças sobre o refinanciamento das dívidas dos governos locais e o financiamento governamental para ajudar a comprar propriedades “são um impulso de confiança muito importante para o mercado e poderão ajudar a estabilizar a economia”.

“Infelizmente, se você quer aliviar um problema de dívida, você precisa jogar mais dívida nele. Aprendemos da maneira mais difícil com as duas experiências opostas dos EUA e da Europa”, afirma Wang, apontando para a mobilização de recursos pelos EUA após a crise financeira em 2008 para lidar com a crise das hipotecas subprime, o que ajudou a resolver seus problemas de dívida mais rapidamente do que a Europa.

“Portanto, eu acho que a China também precisa de um grande empurrão nos lados fiscal e de crédito para dar um impulso à economia”, acrescenta Wang. “Caso contrário, corremos o risco de entrar em uma espiral deflacionária.”

A outra parte do estímulo é o apoio ao mercado de ações, com o banco central fornecendo facilidades para as seguradoras, fundos e empresas de valores mobiliários a tomarem dinheiro emprestado para investir no mercado e apoiar empresas listadas na realização de recompras de ações.

A ideia, dizem os analistas, é tentar aumentar as participações institucionais em ações chinesas, que frequentemente são voláteis, e transformar o mercado em uma alternativa de investimento confiável ao setor imobiliário.

“No momento, poucos esperam que os preços dos imóveis subam na próxima década. Então isso significa que a população chinesa precisa de um novo reservatório de riqueza para ajudar seus ativos domésticos a crescerem”, diz Lei Meng, estrategista de ações chinesas da corretora UBS Securities.

“Há muita discussão. Alguém que é otimista afirmará que a política mudou as coisas e a partir de agora a economia vai se estabilizar e crescer, o que dará suporte ao mercado”, diz Meng. “Mas o sujeito pessimista afirmará que os problemas somente poderão ser resolvidos por uma política super forte e ainda não temos os detalhes.”

Embora o governo tenha estendido a idade de aposentadoria e aumentado a ajuda para grupos necessitados, como estudantes, o foco ainda está em reparar os balanços dos governos locais e dos bancos estatais. Isso é o que Pequim espera que prepare o terreno para que as autoridades locais comecem a gastar novamente.

“Ninguém fez isso até agora”, diz Richard Yetsenga, economista-chefe do grupo ANZ Research, referindo-se às tentativas de resolver as consequências das dívidas das crises imobiliárias simplesmente reparando os balanços do governo. “A experiência mostra é preciso ter uma política fiscal e estrutural ao mesmo tempo, e ambas precisam ser muito substanciais.”

A maioria dos analistas concorda, no entanto, que o objetivo de Xi Jinping é manter o crescimento no caminho certo, em vez de mudar sua visão de longo prazo para a economia do país.

“Não vou chamar isso de uma reviravolta – é melhor descrito como uma recalibragem para evitar que a economia caia ainda mais”, diz Olivia Cheung, coautora de “The Political Thought of Xi Jinping” e acadêmica da Soas University de Londres. Uma economia estável é necessária para “fornecer uma base material para Xi fazer o que ele quer fazer”, acrescenta ela.

Yuen Yuen Ang, especialista em China da Universidade Johns Hopkins, diz que Xi está apostando seu legado no que chama de “desenvolvimento de alta qualidade”, que consiste basicamente em mover a indústria chinesa para cima na cadeia de valor, especialmente em tecnologias sofisticadas. “Ele tem pouco interesse, e talvez até um desdém, pela velha economia.”

Mas agora que as autoridades estão em pânico com a possibilidade de perderem a meta oficial de crescimento, a lição é que “a velha e a nova economia estão interligadas”, acrescenta Ang.

“O governo chinês está aprendendo que não pode apenas perseguir a nova economia implacavelmente enquanto negligencia a velha, que ainda fornece a maior parte do crescimento e dos empregos na China”. (Tradução de Sabino Ahumada e Mario Zamarian)

Fonte: Valor Econômico