A venda de ativos dos EUA em favor dos mercados europeus em recuperação sinaliza o início de um movimento muito mais duradouro por parte de fundos de pensão e outros grandes gestores institucionais para reduzir sua enorme exposição a investimentos em dólar, dizem investidores.

Bancos de Wall Street afirmam estar observando sinais de que investidores que gerenciam trilhões de dólares em ativos estão começando a reduzir suas posições nos EUA, por preocupações com políticas econômicas erráticas, os ataques do presidente Donald Trump ao presidente do Federal Reserve e as consequências da guerra comercial.

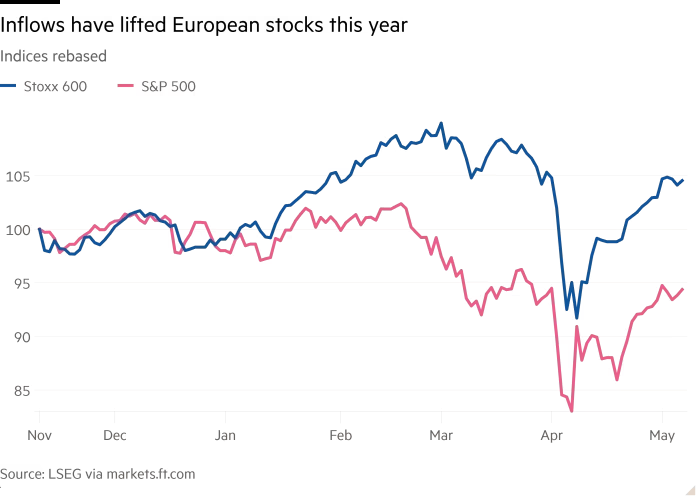

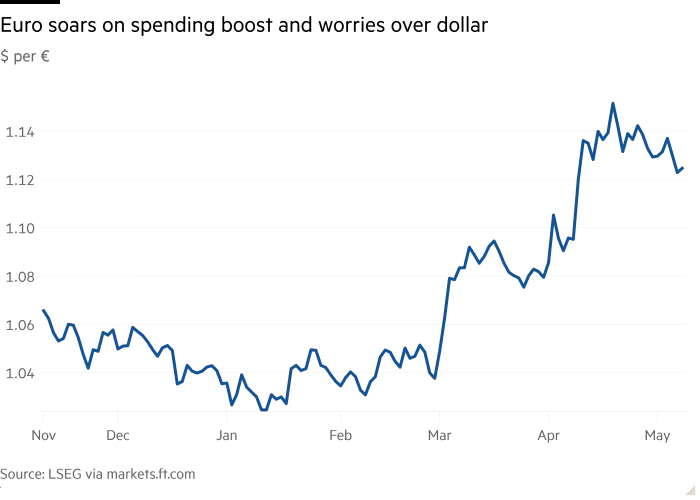

Embora as ações dos EUA quase tenham recuperado suas perdas desde os anúncios tarifários do chamado “dia da libertação” de Trump, que sacudiram os mercados globais no mês passado, elas continuam em território negativo no ano e atrás de seus pares globais. O dólar caiu mais de 7% neste ano, com alguns investidores apontando para uma “fuga de capitais” dos EUA para outros ativos, como os títulos do governo alemão.

“Isso está acontecendo. Será lento, mas inevitável,” disse Luca Paolini, estrategista-chefe da Pictet Asset Management. Um mix de mercados acionários relativamente baratos e catalisadores para o crescimento econômico europeu, como um aumento nos gastos com defesa liderado pela Alemanha, tornaram a Europa “o destino mais lógico”, acrescentou.

Uma pesquisa do Bank of America mostrou que os investidores fizeram o maior corte já registrado nas alocações em ações dos EUA em março, enquanto a saída da maior economia do mundo em direção à Europa foi a mais acentuada desde 1999.

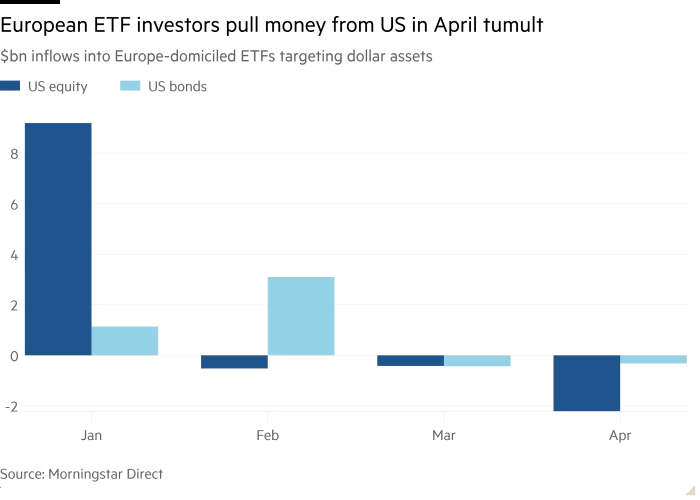

Os fluxos de saída de fundos de índice (ETFs) domiciliados na Europa e investidos em dívida e ações dos EUA — uma métrica utilizada por analistas para observar essa mudança — chegaram a €2,5 bilhões em abril, o maior nível desde o início de 2023, segundo dados do Morningstar Direct. Os mesmos ETFs de ações registraram novas saídas no início de maio, embora os equivalentes de renda fixa tenham atraído algum retorno de capital.

A venda de ativos em dólar “reverte uma tendência de longo prazo em que os ativos dos EUA vinham sendo beneficiários de fortes entradas líquidas constantes”, disse Kenneth Lamont, principal analista do Morningstar. Essa reversão tem sido impulsionada em parte por uma mudança “patriótica” entre investidores europeus em direção a setores domésticos, como o de defesa.

Em um sinal de grandes mudanças no capital global, o euro disparou ao mesmo tempo que os títulos do governo alemão nas últimas semanas, contrariando o padrão usual e sugerindo que os investidores estão buscando ativos seguros fora do dólar. Bancos de investimento relataram vendas contínuas de dólares e compras de euros em transações à vista por investidores institucionais.

Thanos Vamvakidis, chefe de estratégia cambial do G10 global no Bank of America, disse que o banco começou a observar “vendas reais de dólares por investidores institucionais apenas nas últimas semanas”. George Saravelos, chefe global de pesquisa cambial do Deutsche Bank, afirmou que viu “vendas significativas de dólares americanos por investidores institucionais nos últimos três meses”.

A Veritas Pension Insurance Company da Finlândia reduziu sua exposição a ações dos EUA no primeiro trimestre. A diretora de investimentos, Laura Wickström, disse ao Financial Times que as avaliações das ações americanas estavam elevadas, e citou também “a incerteza e a comunicação em torno das tarifas… a confusão e a imprevisibilidade associadas a isso nos fizeram questionar a ideia de pagar esse tipo de prêmio.”

John Pearce, diretor de investimentos do fundo de pensão australiano UniSuper, de A$149 bilhões, disse em seu podcast no mês passado que seu fundo tinha uma exposição bastante grande a ativos dos EUA e que estaria “questionando esse compromisso”.

“Francamente, acho que já vimos o pico do investimento em ativos dos EUA”, acrescentou.

Os fundos de pensão dinamarqueses iniciaram no primeiro trimestre sua primeira venda de ações dos EUA desde 2022, realizando a maior compra de ações listadas na Europa desde 2018.

Sam Lynton Brown, chefe global de estratégia macro no BNP Paribas, disse que, se os fundos de pensão europeus reduzissem suas alocações para os níveis de 2015, isso equivaleria a vender até €300 bilhões em ativos denominados em dólar.

Os EUA há anos são beneficiários de vastos fluxos de capital, atraídos pelo crescimento econômico, pela liquidez e pelo bom desempenho de seus mercados.

“Se a globalização do capital começar a se reverter, a questão passa a ser quão longe e quão rápido isso vai acontecer”, disse John Butler, estrategista de taxas na Wellington Management. “Essa [tendência] deve resultar em saídas líquidas de capital dos EUA em direção a outros mercados, com implicações estruturais para o dólar, para o mercado acionário e de títulos.”

Analistas afirmam que há limites para o quanto essa tendência pode avançar, dadas a profundidade e a liquidez do mercado acionário dos EUA e o mercado de Treasuries de quase US$ 30 trilhões.

Mas até mesmo os fundos de pensão americanos estão reconsiderando sua posição. Scott Chan, diretor de investimentos do fundo de pensão dos professores da Califórnia (State Teachers’ Retirement System), de US$ 350 bilhões, disse em reunião do conselho nesta semana que um dos “riscos e consequências não intencionais de abrir a caixa de Pandora das tarifas” poderia ser a venda de ativos dos EUA por seus maiores parceiros comerciais.

“A questão para nós é se precisamos de uma maior diversificação, pois estamos muito focados em ativos dos EUA”, disse Chan.

A queda do dólar neste ano tem sido particularmente dolorosa para investidores estrangeiros que possuem ativos dos EUA, mas não fizeram hedge cambial.

O Bank of America estima que, se esses investidores reconstruírem suas proteções cambiais até os níveis pré-Covid, isso poderá significar que os europeus estarão protegendo US$ 2,5 trilhões em risco cambial sobre seus ativos em dólar. Tal movimento tenderia a exercer pressão de baixa sobre o dólar.

No entanto, muitos investidores não estão tomando decisões precipitadas, conscientes dos riscos de apostar contra o crescimento de longo prazo dos mercados dos EUA.

“Estamos tendo um debate interno sobre o excepcionalismo dos EUA [e] se devemos reduzir as alocações para os EUA”, disse um investidor. “A experiência mostra que é preciso ter cautela com essas mudanças — apostar contra os EUA não tem funcionado muito bem.”

Reportagem adicional de Alan Livsey

Fonte: Financial Times

Traduzido via ChatGPT