Por Victor Rezende e Gabriel Roca — De São Paulo

22/06/2022 05h03 Atualizado há 9 horas

O mercado já adotava, em seus cenários, uma estratégia de taxas de juros em níveis significativamente restritivos por um período prolongado. Divulgada ontem, a ata da última decisão do Comitê de Política Monetária (Copom) do Banco Central reforçou as apostas em uma Selic de dois dígitos em 2023. Além disso, o documento consolidou as expectativas de um ajuste final dos juros em agosto, embora alguns participantes do mercado vejam chance de a taxa básica chegar à casa dos 14%.

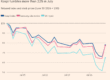

A sensação de que a Selic deve subir um pouco mais e ficar em níveis elevados por bastante tempo foi um novo elemento na comunicação oficial do Copom. Na medida em que fica claro que o processo de desinflação deve ser bastante desafiador, o mercado tem postergado o início do ciclo de afrouxamento monetário. No fechamento de ontem, a curva de juros precificava um pequeno corte de cerca de 0,15 ponto percentual na Selic no primeiro trimestre de 2023. Semanas atrás, a curva embutia nos preços possibilidade de uma redução na Selic ainda este ano.

A sinalização emitida pelo Copom na ata fez a estrategista-chefe da MAG Investimentos, Patricia Pereira, classificar o documento como mais duro (ou “hawkish”, no jargão do mercado), ao apontar que a Selic deve ser mantida alta, e também que a pausa no ciclo de aperto será com um juro maior.

“Isso ocorreria para a inflação do ano que vem ficar ‘ao redor da meta’ e não ‘na meta’. Acredito que mais uma alta de 0,5 ponto percentual virou piso e a Selic terminal ficou mais perto dos 14%”, nota a estrategista, que vê risco crescente de continuidade do ciclo de aperto após a reunião de agosto.

O consenso do mercado tem migrado, desde a reunião do Copom, para um juro básico de 13,75% no fim do ciclo. A ata, nesse sentido, deu forças adicionais a esse cenário. Os economistas do Bradesco, que antes da decisão mantinham expectativa de Selic a 13,25% no fim do ciclo, agora adotam como estimativa preliminar o juro a 13,75% em agosto como o ponto final dos ajustes na taxa básica.

Já o superintendente de pesquisa macroeconômica do Santander, Mauricio Oreng, observa, em relatório enviado a clientes, que, após as discussões expostas pela ata, continua a ver riscos de alta em relação às projeções do banco para a Selic. No momento, o Santander estima que a taxa terminará este ano em 13,5%, após um aumento final de 0,25 ponto em agosto, e que encerrará 2023 em 10,5%.

“Vemos um leve viés de alta para a nossa projeção de taxa terminal – ou seja, vemos probabilidade considerável de um movimento de 0,5 ponto em agosto – e identificamos um forte viés altista para a nossa projeção de Selic em 2023”, afirma Oreng. De acordo com ele, o risco altista para a projeção de Selic no médio prazo se baseia “no que vemos como condições de deterioração para o processo de desinflação nos próximos meses (e anos)”.

O economista-chefe da Occam, Paulo Val, afirma que a comunicação da autoridade monetária tem sido consistente na direção de avaliar que um movimento relevante de ajuste tem sido feito e que isso terá impacto à frente. “Se houver janela adequada para interromper o processo, o BC vai se aproveitar dela. A mensagem da ata é a de que estamos nos aproximando do fim do ciclo, mas ainda não está claro qual é esse final.”

A Occam mantém inalterada, em seu cenário básico, a projeção de Selic a 14,25% no fim do ciclo, ao esperar um cenário inflacionário bem mais desafiador que o projetado pelo Copom. “A nossa projeção para a inflação de 2023 está em 5,6%, um nível significativamente acima daquele que o BC está projetando [de 4%]. O grande desafio do BC vai ser o de compatibilizar a convergência mais lenta da inflação para a meta com um controle das expectativas”, alerta Val.

A gestora carioca projeta, ainda, a Selic em 12,25% no fim de 2023, ao esperar que um afrouxamento no juro não ocorra no primeiro semestre, em um cenário ainda bastante condicional aos rumos da política fiscal, cuja incerteza continua acima do usual.

O cenário de Selic a 14,25% no fim do ciclo também é defendido pelos economistas da BB DTVM. Em relatório, eles apontam que a ata adotou um tom mais duro em relação ao comunicado, especialmente com a mensagem de que a convergência da inflação para o redor da meta em 2023 exige uma taxa de juros mais contracionista que a do cenário de referência.

“Com base na comunicação do Copom aliada à nossa perspectiva positiva para a atividade no curto prazo e à inclusão nas expectativas de parcial recomposição tributária em 2023, projetamos mais duas altas de 0,5 ponto e Selic em 14,25%”, em um nível que deve ser mantido até meados de 2023, de acordo com os profissionais da BB DTVM.

O economista-chefe do Modal, Felipe Sichel, também observa que a ausência de discussão do colegiado sobre uma possível pausa no ciclo de aperto monetário mostra uma postura mais dura do BC em relação ao comunicado. Para ele, a ata corrobora e reforça a tese de um movimento adicional na Selic em agosto – na visão do Modal, de mais 0,5 ponto de alta no juro.

Como destaque, Sichel observa que o documento traz “uma leitura clara de que a taxa deve ficar acima do que está no cenário para este ano e para o ano que vem para garantir a convergência da inflação à meta”. Daí a avaliação do mercado de uma ata mais dura.

Na curva de juros, porém, o impacto da ata se mostrou contido. O dia foi de volatilidade intensa no mercado de juros futuros, com volume de negócios e giro de contratos negociados acima da média do ano nos vencimentos de curto prazo. As taxas futuras, porém, rondaram os ajustes ao longo de todo o pregão – a do DI para janeiro de 2023 caiu de 13,58% para 13,56%; e a do DI para janeiro de 2024 recuou de 13,205% para 13,195%.

Na visão do economista-chefe do Banco Alfa, Luis Otávio de Souza Leal, no curtíssimo prazo, a ata não trouxe grandes alterações das posições daqueles que esperavam um aumento de 0,25 ponto ou uma alta de 0,5 ponto em agosto. Para prazos mais longos, porém, ele avalia que o documento mostrou um viés mais duro, ao reforçar a percepção de que os juros precisarão ficar mais elevados por um período mais longo.

“Quem estava com 0,25 ponto de alta continua, quem estava com 0,50 também. No curto prazo, a ata foi neutra por esse viés”, diz Leal, cuja projeção é de um aumento final de 0,25 ponto na Selic em agosto, embora reconheça que a magnitude do ajuste dependerá dos dados de inflação corrente que serão divulgados até a próxima decisão.

Já em relação ao longo prazo, os economistas do J.P. Morgan chamaram a atenção por elevarem a projeção para a Selic no fim de 2023 de 9,75% para 11% e por considerarem que, dificilmente, o juro básico será reduzido no primeiro trimestre de 2023.

“A abordagem mais cautelosa por si só já inclinaria o nosso balanço de riscos para as projeções de Selic em 2023, mas também temos destacado outros fatores que atuam contra uma convergência mais rápida da inflação para as metas, com as discussões políticas apontando para um impulso fiscal mais forte no curto prazo e para uma inflação mais alta no médio prazo”, dizem os economistas.

Fonte: Valor Econômico