Um Susto no Mercado de Títulos

Destaques do dia:

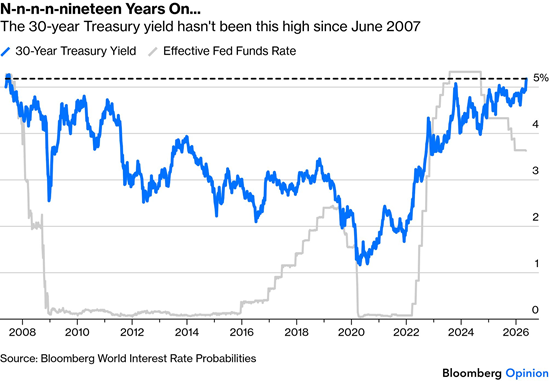

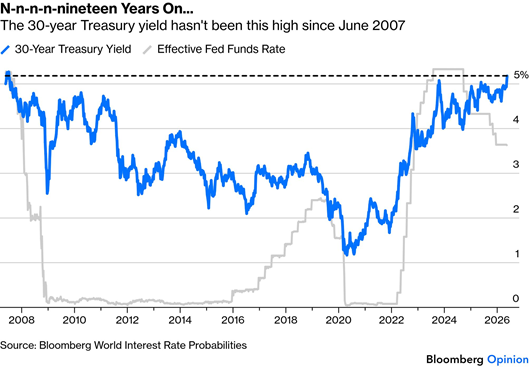

- Os yields [rendimentos] dos Treasuries de 30 anos romperam para uma máxima de 19 anos.

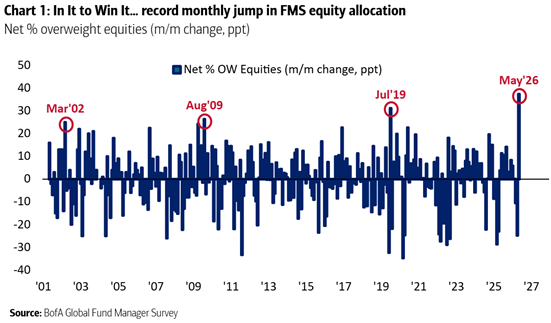

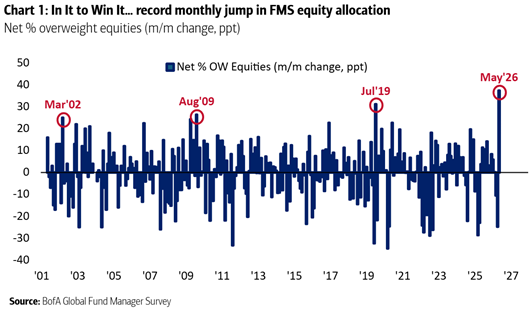

- E ainda assim, os gestores de fundos aumentaram as alocações em ações pelo maior volume já registrado em abril.

- Os investidores também decidiram que gostam de empresas que fazem capex [investimentos em capital] agora.

- Os grandes resultados da Nvidia são esperados após o mercado na quarta-feira.

Um susto no mercado de títulos

Faz algum tempo que não estávamos aqui, e não é um bom lugar para estar. O yield do título do Tesouro americano de 30 anos subiu na terça-feira para 5,19%, pela primeira vez desde junho de 2007.

Uma manchete semelhante apareceu em um artigo que escrevi com meu colega Michael Mackenzie sobre aquele marco de 2007 para o Financial Times, nosso empregador na época, e ela faz uma leitura desconfortavelmente relevante hoje. A preocupação era que as taxas nesses níveis pudessem disparar ainda mais, derrubando o então pujante mercado acionário e colocando pressão insuportável sobre os mercados de crédito. Como argumentei:

O dinheiro parece caro demais. Os yields dos títulos não são altos pelos padrões históricos, mas a rapidez de seu movimento pode deslocar o financiamento que sustenta as ações. Se esse cenário se confirmar — e ainda é cedo para dizer que vai — a venda de títulos pode presagiar o fim de uma era para as ações.

Ressalvei que era cedo demais para concluir isso, mas aquela venda de títulos de fato sinalizou o fim de uma era para as ações. Em poucas semanas, o crédito subprime estava sendo vendido, dois fundos de hedge [fundos de gestão alternativa] do Bear Stearns colapsaram, e a longa espiral para o que hoje chamamos de Crise Financeira Global havia começado.

Francamente, a questão hoje é exatamente a mesma. Os lucros agora produzidos pelas empresas americanas são impressionantes (assim como os lucros dos bancos em 2007), mas as condições financeiras permitirão que isso continue?

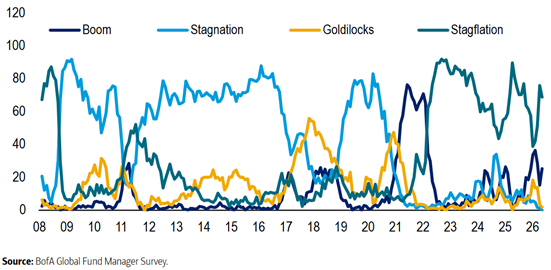

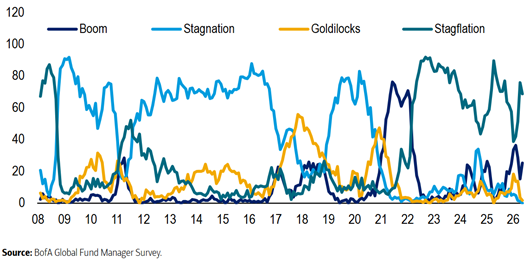

Agora como então, as ações estão disparando apesar dos alertas dos títulos. A mais recente pesquisa do Bank of America com gestores de fundos globais mostra que eles aumentaram suas alocações em ações no mês passado pelo maior volume da história.

Agora como então, estão comprando ações apesar das preocupações com a economia. Notavelmente, a maioria dos gestores de fundos está preocupada com estagflação [cenário de estagnação econômica combinada com inflação] nos próximos 12 meses.

Não encontrei a pesquisa do BofA de junho de 2007, mas o Gemini ofereceu um resumo de que ela “captou um período de ótimo otimismo econômico e forte apetite por risco, logo antes dos primeiros tremores da crise das hipotecas subprime… [Ela] refletia uma economia global em sua expansão de ciclo tardio, onde os investidores institucionais favoreciam fortemente as ações em detrimento do caixa e da renda fixa.”

É preocupante que os balanços corporativos fossem “percebidos como saudáveis” às vésperas de uma crise de crédito épica. Então como agora, havia otimismo com os lucros corporativos.

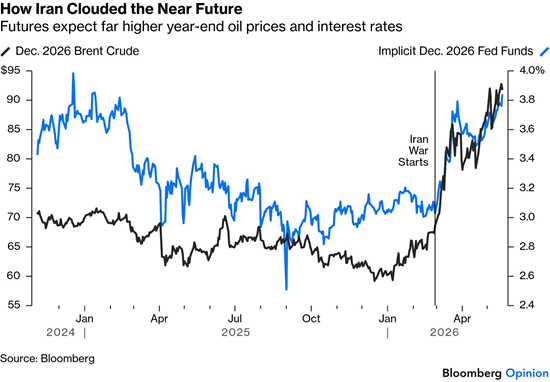

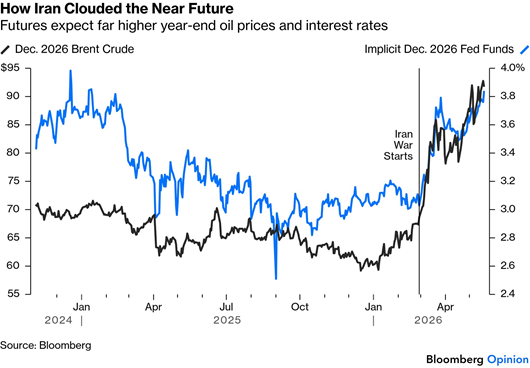

Existem diferenças. O Fed estava em espera [hold] no topo de um ciclo de aperto monetário [tightening cycle] então; agora está em uma pausa temporária durante um ciclo de afrouxamento [loosening cycle], mas parece provável que precise subir os juros antes de cortá-los. A dívida pública subiu, em números redondos, para 120% do Produto Interno Bruto, ante 60% então, tornando as taxas de juros mais altas um problema muito maior para o Tio Sam [o governo dos EUA]. E enquanto há 19 anos a guerra do Iraque havia se tornado um fato lamentável da vida, os investidores ainda estão assimilando o que está acontecendo no Irã; isso deslocou as expectativas para os preços do petróleo e as condições financeiras acentuadamente para cima.

E as ações eram mais baratas da última vez que os yields dos títulos estavam nesse nível. Naquele momento, o múltiplo preço/lucro ajustado ciclicamente [cyclically adjusted price/earnings — CAPE], conforme calculado por Robert Shiller da Universidade de Yale, era de 27,4; agora está em 39,6. Só foi mais alto do que agora durante os 20 meses de pico da bolha da internet, que estourou em março de 2000.

A combinação de ações como em 2000 e títulos como em 2007 é perturbadora. A grande diferença é que desta vez há uma força genuína impulsionando positivamente a economia — a revolução da inteligência artificial. Nada remotamente comparável estava em curso em 2007.

Se a IA entregar o que se espera, as pessoas poderão viver para pensar que as ações estavam razoavelmente precificadas em maio de 2026. Mas muito é esperado da IA. O que nos leva à Nvidia…

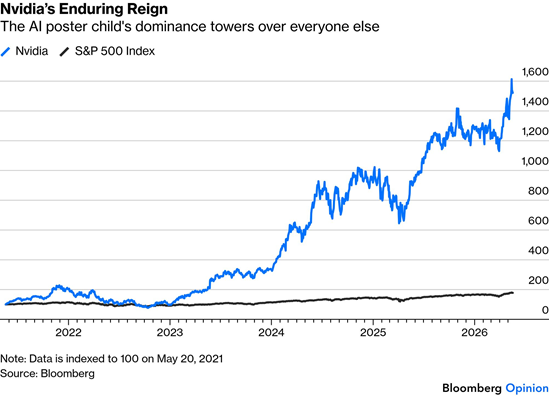

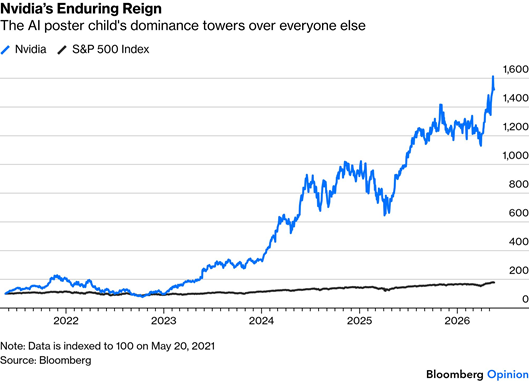

É a vez da Nvidia

Uma temporada de resultados épica está prestes a ter seu grande encore operístico. A Nvidia Corp. entra em cena após o pregão de quarta-feira com os números definitivos sobre a durabilidade do trade de IA que desafia a gravidade. Graças ao dispêndio dos hyperscalers [grandes provedores de infraestrutura de nuvem] em data centers de IA, a maior fabricante de chips do mundo tem consistentemente registrado margens saudáveis. Essa trajetória não mudará enquanto as mega caps [empresas de megacapitalização] continuarem construindo. Mas é difícil dizer por quanto tempo mais o reinado da Nvidia pode durar.

Os resultados de quarta-feira devem oferecer um vislumbre do vapor restante em seu motor, que não pode funcionar em perpetuidade. Os analistas projetam que a receita dispare 79% para US$ 78,9 bilhões, com as receitas de data centers representando aproximadamente 90% desse crescimento.

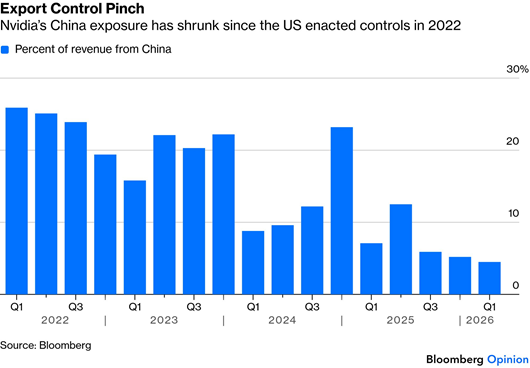

Para onde vai agora? Restaurar o amplo acesso ao mercado chinês pode cimentar a dominância da Nvidia. Seu CEO, Jensen Huang, acompanhou o presidente Donald Trump à China na semana passada e afirma que o acesso a Pequim está ao alcance. Isso se somaria à decisão de Trump em dezembro de permitir a venda de chips H200 a empresas chinesas.

Isso não significa que a China seja uma fruta fácil de colher. Jay Woods, da Freedom Capital Markets, observa que restaurar o acesso à China é muito mais complicado. Apesar de relatórios recentes de que cerca de 10 empresas chinesas receberam acesso para comprar chips H200, nenhum acordo foi fechado até agora.

Além disso, a própria estrutura do acordo cria confusão. Há um corte de 25% na receita e um requisito de que os chips passem por um laboratório americano, o que poderia atrasar ou complicar as transações. Isso poderia dar aos chineses mais razões para justificar o bloqueio de quaisquer acordos.

Ademais, as restrições impostas pelos EUA aceleraram a engenhosidade doméstica, com a Huawei e outras empresas prontas para preencher a lacuna. A empresa chinesa espera que a receita com chips de IA suba dramaticamente com seu mais recente modelo Ascend entrando em produção em massa. Isso pode significar que os concorrentes domésticos da China podem seguir em frente sem a Nvidia, alerta Woods.

Além disso, há ampla confiança de que a Nvidia pode continuar seu notável desempenho superior desde que o ChatGPT iniciou o trade de IA há quatro anos. A empresa superou as expectativas de lucro em 18 de seus últimos 20 relatórios e excedeu as estimativas de receita em 19, sugerindo uma barra alta, mas não intransponível. Superá-la dependerá dos gastos dos hyperscalers.

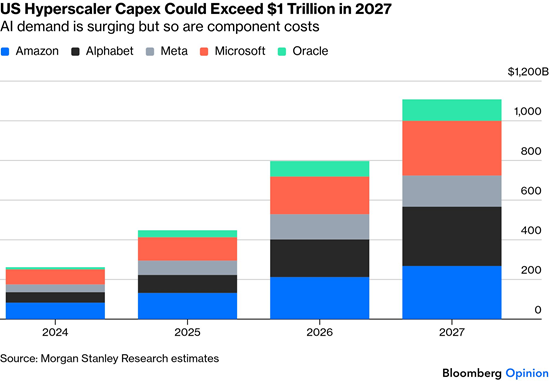

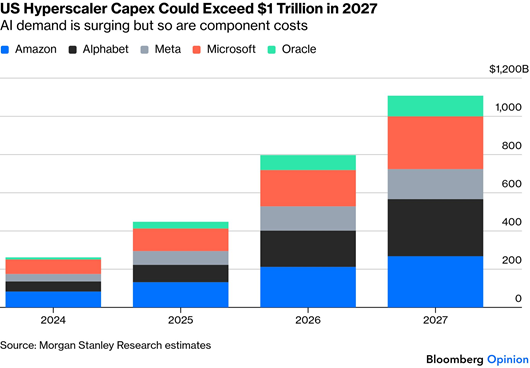

Daniel Morgan, da Synovus Trust, observa que as projeções de capex recentemente atingiram US$ 812 bilhões e US$ 968 bilhões para 2026 e 2027, lideradas por previsões mais altas da Microsoft Corp. e da Meta Platforms Inc. Apenas entre os quatro principais players, o dispêndio já foi revisado para cima em 89% no acumulado do ano. Esse gasto irrestrito beneficia a Nvidia por causa de seus excepcionais efeitos de rede [network effects], com seus chips ainda considerados incomparáveis. Não está claro que isso garanta a liderança no negócio de semicondutores no longo prazo.

Frank Lee, do HSBC, explica que nos últimos cinco anos, todos os principais movimentos do preço das ações da Nvidia foram liderados por uma combinação de seu roadmap [mapa de produtos futuros] evolutivo de IA com resultados consistentes de “superar e elevar” [beat and raise — superar estimativas e elevar guidance]. Essa liderança não é sem manchas.

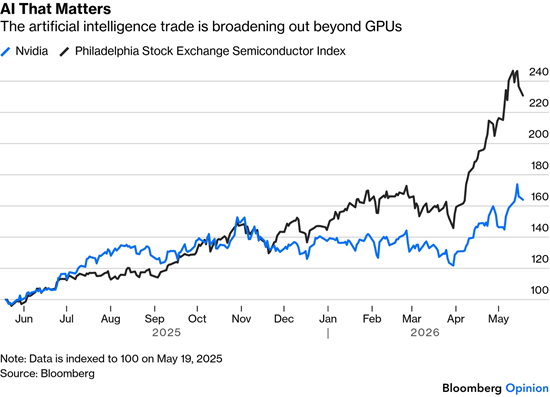

Lee aponta que desde o buzz [entusiasmo] do ano passado em torno da IA soberana e das neoclouds [novos provedores de infraestrutura de nuvem], nenhuma narrativa nova emergiu. As ações da Nvidia tiveram desempenho inferior ao do Índice de Semicondutores da Philadelphia Stock Exchange (SOX) nos últimos seis meses, apesar de ter realizado duas conferências de tecnologia de GPU e publicado duas vezes resultados financeiros que superaram estimativas e elevaram expectativas. O trade de IA se ampliou dos fabricantes de GPUs para as empresas do índice SOX em redes, chips de memória e gestão de energia.

O outro risco-chave é observar se o uso de chips proprietários pelos hyperscalers pode prejudicar as previsões da Nvidia. Para Lee, na ausência de outra narrativa convincente, o momentum de lucros e o próximo roadmap Vera Rubin e Rubin Ultra da Nvidia podem não funcionar mais como catalisadores para uma alta significativa no preço das ações.

— Richard Abbey

Capex

O entusiasmo com a Nvidia destaca um desenvolvimento estranho: os investidores decidiram que gostam de empresas fazendo capex [investimentos em capital]. Nem sempre foi assim. Em geral, os acionistas preferem que as empresas paguem caixa a eles por meio de dividendos ou recompras de ações [buybacks], para garantir que não o desperdicem em projetos de expansão vãos.

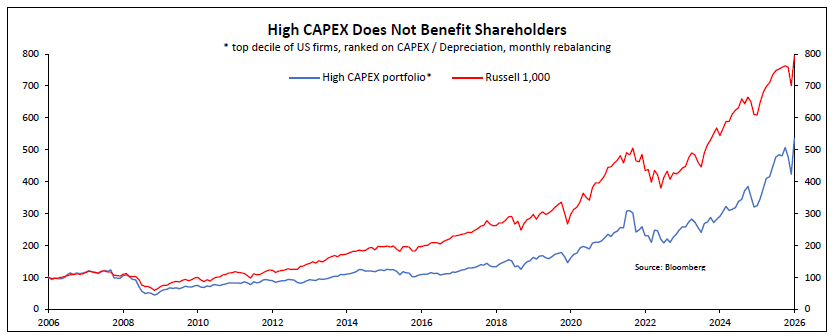

Essa é a teoria estabelecida do valor para o acionista [shareholder value], e é confirmada empiricamente. As empresas cujo capex mais excede o valor que amortizam em depreciação tiveram, ao longo da história, um desempenho muito inferior ao do índice americano geral, conforme ilustrado com dados da Bloomberg por Vincent Deluard, da StoneX Capital.

O underperformance [desempenho inferior] acumulado pelos 10% das empresas que fazem mais capex nos últimos 20 anos chega a 2,2% ao ano. Deluard acrescenta que, embora as margens de lucro do S&P 500 tenham subido 1,7 ponto percentual nos últimos dois anos para 14%, um fator-chave no atual otimismo, “as margens de free cash flow [fluxo de caixa livre], que incorporam os gastos de capital, reverteram para sua média pré-Covid de 9,5%.” Esses investimentos é melhor que valham a pena.

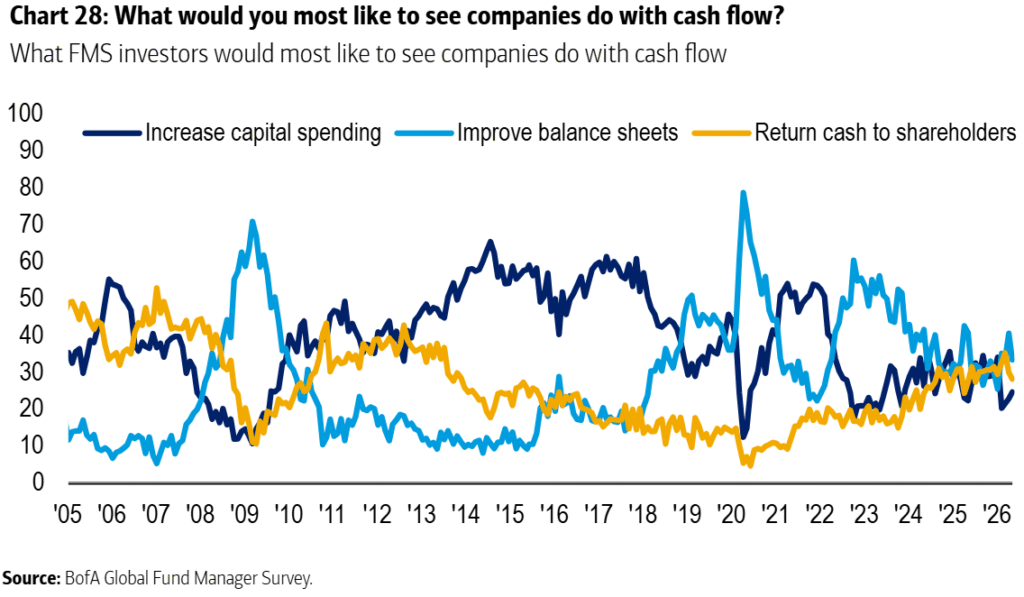

Mesmo agora, a pesquisa do BofA mostra que os gestores de fundos prefeririam que as empresas devolvessem caixa ou reforçassem seus balanços. Na década após a Crise Financeira Global, eles queriam que investissem para impulsionar o crescimento que estava gravemente ausente — mas hoje, uma pluralidade preferiria ver os executivos cuidando de seus balanços.

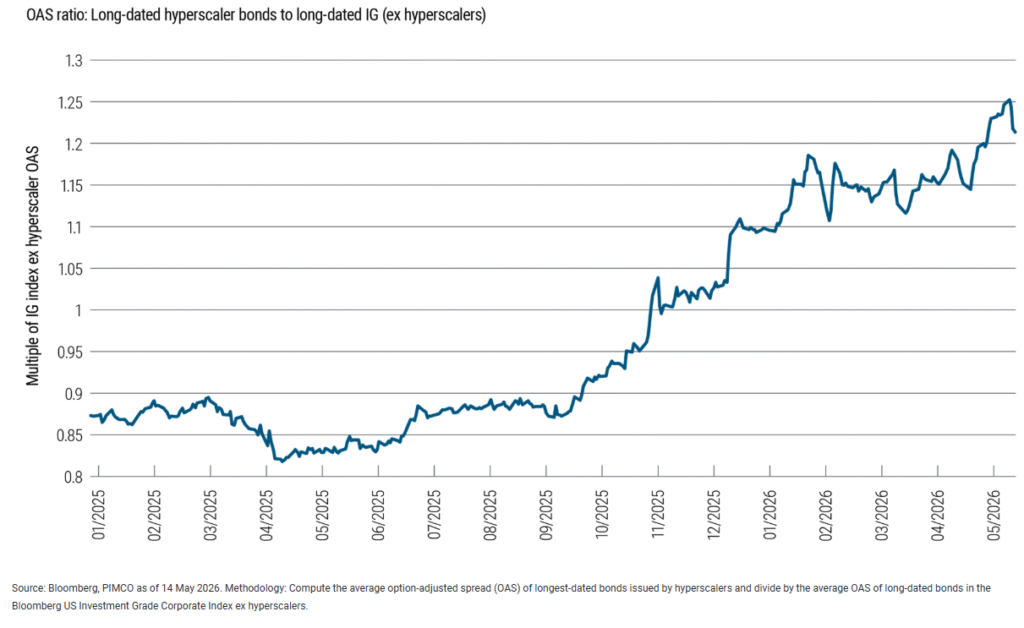

Embora os investidores em ações gostem de capex, os investidores em títulos compreensivelmente não gostam. Lotfi Karoui, da Pimco, analisou o option-adjusted spread [spread ajustado por opções — diferencial de rendimento dos títulos em relação aos Treasuries, ajustado pelas opções embutidas] dos títulos dos hyperscalers em comparação com os Treasuries, e comparou com os spreads de outras empresas investment grade [grau de investimento]. Os hyperscalers negociavam com spreads cerca de 15% mais estreitos do que o restante no ano passado, mas agora enfrentam spreads 25% mais largos — uma grande mudança que sugere desconforto no mercado de crédito.

Canalizando a percepção do Prêmio Nobel Robert Merton de que os acionistas são “comprados em uma call [opção de compra] sobre os ativos da empresa”, enquanto “os detentores de títulos estão vendidos em uma put [opção de venda] sobre esses mesmos ativos”, Karoui argumenta:

Uma aposta alavancada em infraestrutura de IA com payoffs [retornos] incertos e potencialmente voláteis tende a elevar o valor da call de equity mesmo ao tornar a put implícita dos detentores de títulos mais arriscada. Em termos de Merton, os valores dos ativos podem ser aumentados, mas também o é o strike price [preço de exercício] da put. Para os acionistas, o upside [potencial de alta] justifica a aposta. Para os detentores de títulos, o downside [potencial de baixa] é real e o upside pertence a outra pessoa.

Os detentores de títulos merecem respeito — de todo o mercado acionário global e, especificamente, dos hyperscalers que atualmente gastam somas inimagináveis em chips da Nvidia.

Fonte: Bloomberg

Traduzido via Claude