Atualização de mercado

Os investidores tiveram todos os motivos para se preocupar nesta semana — desde rumores sobre o futuro do presidente do Federal Reserve (Fed), Jerome Powell, até temores sobre a alta da inflação com os efeitos das tarifas se espalhando pela economia. Ainda assim, as ações mantiveram sua trajetória ascendente e atingiram novas máximas mais uma vez.

O principal motor? Os fundamentos.

A temporada de resultados do segundo trimestre começou com sinais promissores. Os bancos apresentaram resultados robustos e muitos até mencionaram a força do consumo. Enquanto isso, os investimentos em inteligência artificial (IA) e o relaxamento nas restrições de exportação de chips impulsionaram a sequência de alta das ações de semicondutores.

A inflação avançou, mas menos do que o esperado. O relatório mais recente mostrou que os impactos das tarifas finalmente começaram a se manifestar, mas o efeito não foi tão significativo e foi compensado pela fraqueza em alguns serviços discricionários. Esperamos que a inflação aumente nos próximos meses, mas vemos isso como um choque pontual — desde que as expectativas inflacionárias permaneçam bem ancoradas, seguiremos avançando.

Os dados do consumidor também surpreenderam positivamente. As vendas no varejo se recuperaram e os pedidos de seguro-desemprego caíram pela quinta semana consecutiva, reduzindo os temores sobre a saúde do consumidor. Uma desaceleração é esperada, mas a resiliência continua prevalecendo — impulsionando o dólar americano para sua melhor semana desde fevereiro.

Conclusão: Os mercados não precisam de um “sinal verde total” para avançar. Eles precisam de fundamentos sólidos e um pouco mais de clareza. As empresas americanas estão entregando. Os riscos são reais, mas a resiliência também é.

As criptomoedas também estiveram em evidência com a “Semana Cripto” em Washington. O Congresso aprovou o GENIUS Act, o primeiro de três projetos federais voltados à regulação dos stablecoins. O Secretário do Tesouro, Scott Bessent, expressou confiança de que a economia de stablecoins pode crescer de US$ 195 bilhões para mais de US$ 2 trilhões, e o bitcoin superou a marca de US$ 120.000.

Nossa visão: Embora o bitcoin não seja um verdadeiro diversificador de portfólio devido à sua volatilidade e correlação positiva com ativos de risco, ele vem ganhando aceitação institucional. Enxergamos o bitcoin como uma opção de compra “fora do dinheiro” [out-of-the-money]: potencial para grandes ganhos, mas alto risco de perda. Não nos surpreenderia se sua popularidade continuar a crescer, conforme aumentam as preocupações com diversificação cambial — mas é importante entender o que o bitcoin é e o que ele não é.

Destaque

A seguir, discutimos nossa análise sobre os comentários mais recentes do presidente do conselho e CEO do JPMorganChase, Jamie Dimon, sobre o crédito privado e o setor como um todo.

Dimon alertou que o crédito privado pode se tornar uma “receita para uma crise financeira” se mal administrado. Embora alguns interpretem isso como um prenúncio de catástrofe, trata-se, na realidade, de um apelo por práticas responsáveis frente aos riscos existentes.

Nos últimos meses, ele apontou riscos como classificações opacas, alavancagem agressiva, covenants frouxos e veículos ilíquidos com prazos de bloqueio de cinco a dez anos. Traçando paralelos com a crise dos empréstimos subprime de 2008, ele advertiu que perdas crescentes no mercado de crédito privado — que já equivale aos mercados de empréstimos alavancados [leveraged loans] ou títulos de alto rendimento [high-yield bonds] — poderiam amplificar o estresse sistêmico. E ele não está sozinho: o mais recente Relatório de Estabilidade Financeira do Fed também apontou o crédito privado entre os possíveis choques econômicos, segundo profissionais do mercado entrevistados.

Embora os alertas de Dimon destaquem riscos reais, não devem ser interpretados como uma posição negativa sobre o crédito privado. Ele defende práticas responsáveis e vê potencial, como demonstra o próprio compromisso do J.P. Morgan de US$ 50 bilhões com o setor.

Dimon reconhece que “há boas partes no empréstimo direto” [direct lending] e que a classe de ativos pode preencher lacunas de crédito deixadas pelos bancos diante do Basileia III e de juros mais altos, desde que haja mais transparência, originação disciplinada e regulamentação prudente. Afinal, o risco está nos maus operadores, não na classe de ativos em si. O crédito privado não é inerentemente perigoso; o que importa é a execução. Com estruturação criteriosa, pode oferecer retornos ajustados ao risco robustos sem gerar problemas sistêmicos.

Nossa visão: três pontos principais a considerar

1) Os temores de que o crédito privado desencadeará uma crise sistêmica são exagerados.

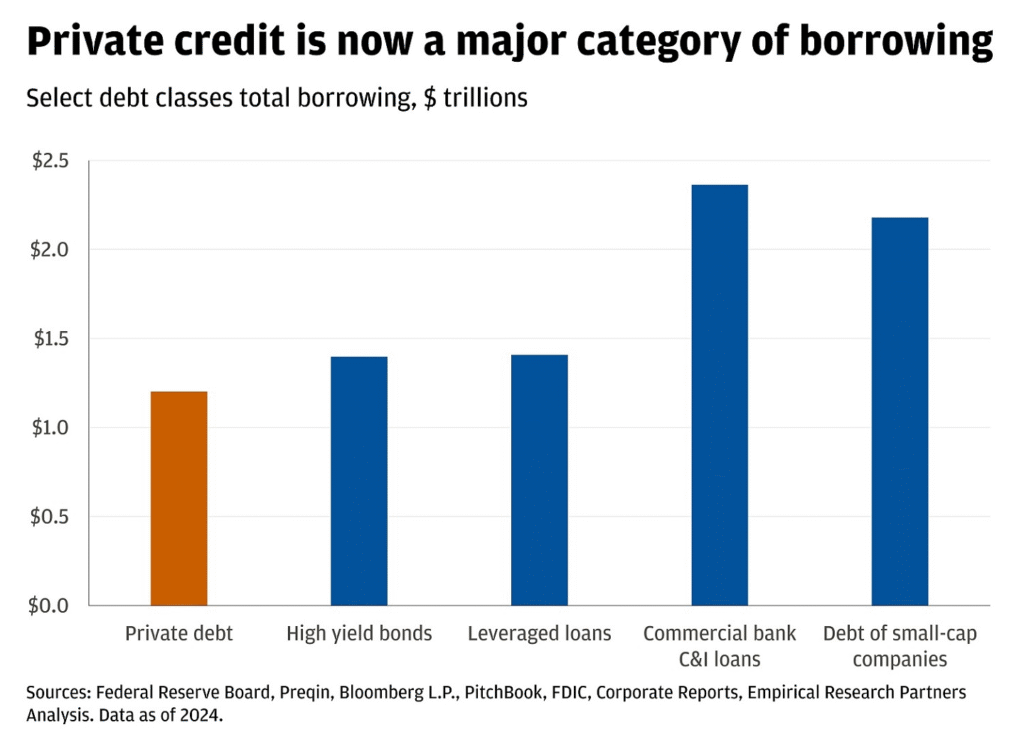

Embora o crescimento do setor seja expressivo, ele ainda representa uma parcela pequena do endividamento corporativo e não é grande o suficiente para representar risco sistêmico. Para contextualizar: na última década, o endividamento corporativo cresceu a uma taxa anualizada de 5,5%, com empréstimos comerciais e industriais bancários crescendo 3% e o crédito privado 14,5%. Ainda assim, os ativos sob gestão (AUM) de crédito privado somam cerca de US$ 1,2 trilhão, apenas 9% de todo o endividamento corporativo. É um número relevante, mas não a ponto de ameaçar a economia como um todo.

Mesmo considerando a exposição direta dos bancos a gestores de crédito privado, o risco permanece limitado e improvável de gerar um efeito dominó que desestabilize o sistema bancário. Para ilustrar: os empréstimos bancários a firmas de private equity, companhias de desenvolvimento de negócios (BDCs) e gestores de crédito privado totalizaram cerca de US$ 320 bilhões no ano passado — com mais de um terço destinados aos gestores de crédito. Isso é modesto frente aos US$ 2 trilhões em compromissos totais de empréstimos para instituições financeiras não bancárias.

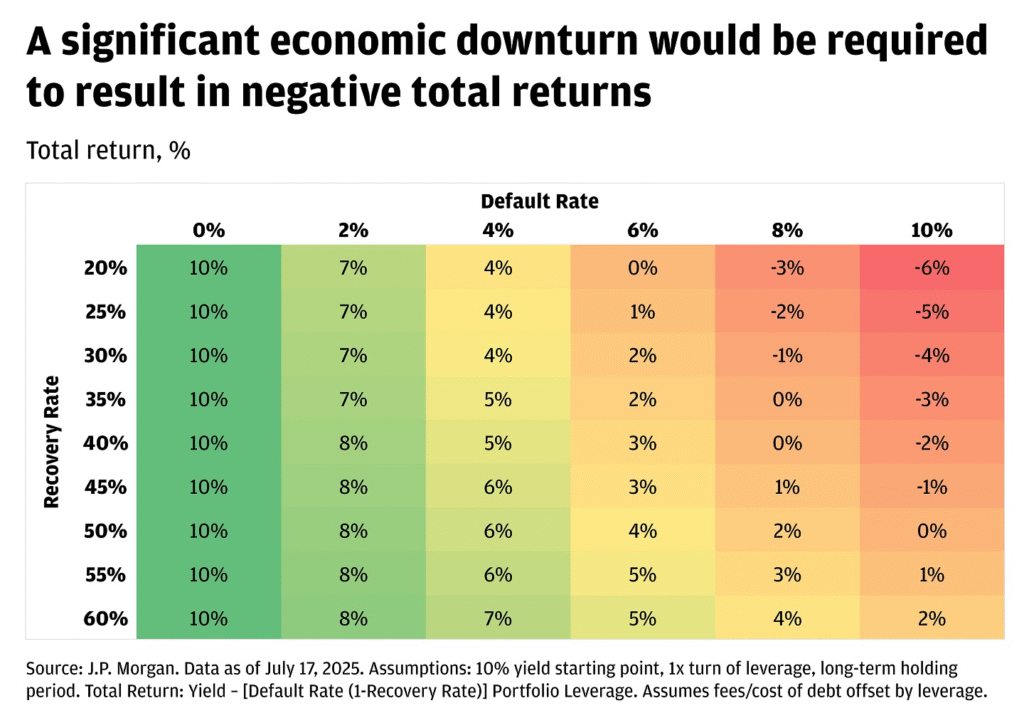

2) Seria necessário um grande colapso econômico para que o retorno total nesta classe se tornasse negativo.

No segmento de empréstimos diretos sêniores, yields iniciais mais altos e a senioridade na estrutura de capital proporcionam uma margem de segurança contra perdas potenciais. Como exemplo simplificado: com um yield inicial de 10% e assumindo uma alavancagem de 1x ao longo do período de detenção, as taxas de inadimplência teriam que ultrapassar 6% e os índices de recuperação cair abaixo de 40% para que os retornos se tornassem negativos.

Para referência, as taxas de inadimplência em crédito privado estavam em torno de 2,4% no final do primeiro trimestre de 2025. Já as inadimplências em títulos de alto rendimento estão atualmente em cerca de 1,5%, abaixo da média de 25 anos (cerca de 3%). A última vez que essas taxas ultrapassaram 6% foi durante a pandemia de COVID-19 e a Crise Financeira Global. Desde a pandemia, as taxas de recuperação não caíram abaixo de 40%. É raro que gestores de alta qualidade enfrentem inadimplências tão elevadas com recuperações tão baixas.

3) Fundamentos mais fracos do que os mercados públicos exigem maior seletividade.

Sim, o setor de crédito privado exibe fundamentos de menor qualidade em comparação com os mercados públicos, como títulos de alto rendimento e empréstimos sindicados amplamente. No geral, a cobertura de juros é mais fraca (2,1x contra 3,9x no mercado público), a alavancagem é maior (5,6x contra 4,6x) e as margens EBITDA são mais estreitas (14,9% contra 16,4%).

A boa notícia? Historicamente, os investidores têm sido recompensados pelo risco adicional: o crédito privado superou os títulos de alto rendimento em cerca de 150 pontos-base na última década. Com a expansão do mercado, espera-se maior dispersão entre os gestores, o que reforça a necessidade de seleção criteriosa. Isso evidencia o papel essencial de nossa equipe de due diligence, dedicada a identificar gestores de alta qualidade com escala, experiência e histórico comprovado de alcançar retornos-alvo com mínima deterioração.

Em suma, há riscos, e o setor não será imune a uma eventual desaceleração econômica. Embora acreditemos que gestores de alta qualidade no segmento de empréstimos diretos sêniores conseguirão navegar por esse cenário, recomendamos diversificação entre os diversos segmentos do crédito privado — não apenas nos empréstimos diretos sêniores (como crédito com lastro em ativos, crédito oportunístico e secundários).

Aprofundando no crédito oportunístico: embora não esperemos um ciclo macroeconômico de estresse, bolsões de desorganização podem surgir com a desaceleração do crescimento, criando oportunidades para credores especializados.

Olhando à frente, esperamos que os retornos se normalizem para a faixa histórica de 8% a 10% com a queda das taxas básicas, tornando a diversificação em outras áreas do crédito privado ainda mais essencial.

Fonte: J.P. Morgan Insights

Traduzido via ChatGPT