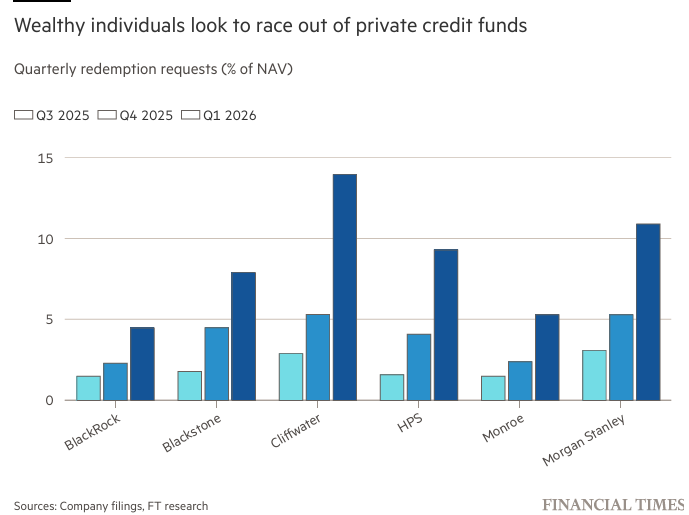

Indivíduos ricos tentaram sacar mais de US$ 10 bilhões dos maiores fundos de crédito privado no primeiro trimestre, levando gestores de investimentos a limitar saques e ameaçando parar uma das fontes de crescimento mais importantes de Wall Street.

Fundos de dívida geridos por empresas poderosas, incluindo Blackstone, BlackRock, Cliffwater, Morgan Stanley e a Monroe Capital concordaram em honrar cerca de 70 por cento dos US$ 10,1 bilhões em pedidos de resgate que enfrentou, de acordo com cálculos do FT.

Espera-se que esse número aumente nas próximas duas semanas, à medida que os fundos geridos pela Ares Management, Apollo Global, Blue Owl, Oaktree e Goldman Sachs contabilizam quantos dos seus investidores se dirigem para as saídas.

Alguns em Wall Street, como o ex-copresidente executivo da Pimco, Mohamed El-Erian, disseram que as rupturas lembram dos primeiros dias da crise financeira de 2008. Mas muitos executivos de capital privado disseram ao FT que estavam perplexos com o que consideravam uma liquidação indiscriminada que não refletia o desempenho das suas carteiras.

Os fundos que já relataram saques administram carteiras de investimentos no valor de cerca de US$ 166 bilhões, uma fração dos cerca de US$ 1,5 trilhão investidos em fundos de empréstimos diretos. Mas esses veículos estão entre os setores de crescimento mais rápido do setor de investimentos privados, fornecendo um alicerce para os gestores financeiros que buscam entrar no mercado de aposentadoria de US$ 9 trilhões dos EUA.

Os resgates reverteram um período de cinco anos em que quase US$ 200 bilhões fluíram para fundos de dívida de grandes grupos de mercado privado, ajudando a estimular um crescimento e lucratividade. Essa reversão levou os investidores a questionar se os grupos de capital privado merecem suas avaliações outrora ricas em relação ao mercado mais amplo.

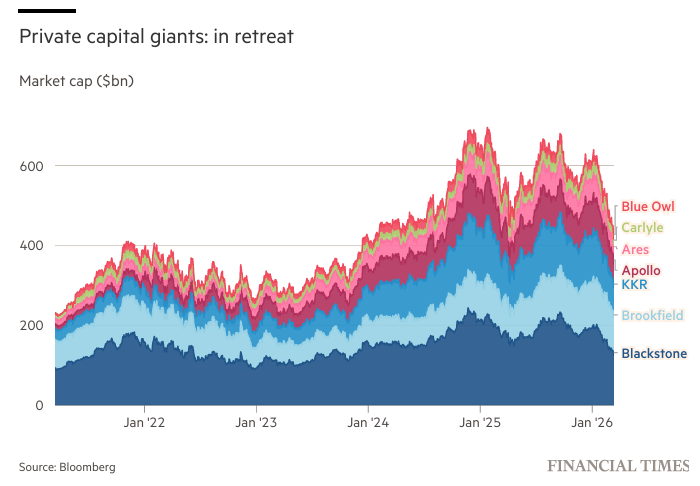

Isso causou uma pressão de venda feroz sobre as ações de empresas como Blackstone, KKR, Blue Owl, Ares e Apollo, cujas ações caíram 25% ou mais este ano, perdendo mais de US$ 100 bilhões em valor de mercado combinado.

“O ar saiu do balão e toda a indústria tem estado sob muita pressão,” afirma CT Fitzpatrick, presidente-executivo da Vulcan Value Partners, acionista de longa data de grupos de capital privado de capital aberto.

Empresas como Blackstone e Blue Owl não possuem empréstimos em seus próprios livros que as exporiam a grandes perdas e têm dívida corporativa mínima. Mas os preços de suas ações têm sido voláteis nos últimos anos, à medida que as percepções dos investidores sobre seu crescimento futuro oscilam descontroladamente em meio a convulsões geopolíticas e de mercado. Agora enfrentam questões sobre o desempenho dos fundos de retalho que sustentaram o seu sucesso, ao mesmo tempo que mascaram uma retração mais ampla no investimento de muitas pensões e dotações.

O fundo de dívida Bcred de US$ 48 bilhões da Blackstone tornou-se sua maior fonte de receitas, representando cerca de 13 por cento da receita geral de taxas da empresa de ativos de US$ 1,3 trilhão. O fundo paga à Blackstone uma taxa de gestão anual de 1,25% sobre os ativos dos investidores’ e uma taxa de desempenho de 12,5% sobre um retorno mínimo de 5%. Esses fundos cobram taxas de desempenho com base em suas marcas e dividendos, não quando os ativos são realmente vendidos. A Bcred gerou US$ 1,2 bilhão em taxas para a Blackstone no ano passado.

O fundo privado de US$ 35 bilhões da Blue Owl, conhecido como OCIC, tem sido igualmente vital para seu crescimento. No ano passado, o fundo pagou US$ 447 milhões em taxas de gestão e incentivo à Blue Owl. É apenas um dos poucos fundos de crédito privado semilíquidos que o grupo administra. Analistas da Goldman Sachs estimam que a Blue Owl está mais exposta a estes fundos destinados a indivíduos ricos do que qualquer um dos seus rivais de capital aberto, atribuindo 21 por cento das receitas anuais da empresa relacionadas com taxas aos veículos.

Essas taxas ganharam cada vez mais destaque nos últimos anos, à medida que grupos de capital privado organizavam suas finanças para atrair melhor os investidores do mercado de ações, enfatizando seus ganhos mais previsíveis baseados em taxas, em vez de pagamentos episódicos maiores de negócios vencedores. Incentivou as empresas a aumentarem rapidamente os seus activos, especialmente em fundos de retalho com margens elevadas, embora apresentasse o risco de esses mesmos investidores poderem resgatar o seu dinheiro durante convulsões do mercado.

“Sabemos como as massas se comportam”, disse Jack Shannon, analista da Morningstar. “É inconstante, eles vão perseguir o desempenho. Eles partirão no momento em que sentirem perigo.”

No entanto, o dinheiro impulsionou os grupos de capital privado a novos patamares, à medida que suas avaliações disparavam para 30 ou 40 vezes seus lucros baseados em taxas, dando-lhes um prêmio significativo para outras empresas de serviços financeiros, como bancos e seguradoras, bem como para o mercado em geral. Ativos investidos em fundos de crédito privado de varejo e produtos similares visando aquisições corporativas, negócios imobiliários e investimentos em infraestrutura. Para muitas empresas, especialmente Blue Owl e Blackstone, esses activos impulsionaram o seu crescimento.

Analistas do Goldman Sachs calculam que os ativos dos fundos de crédito de varejo aumentaram de US$ 34 bilhões no final de 2021 para US$ 222 bilhões no final do ano passado. Mas esse crescimento ocorreu de forma inversa este ano. Depois de uma onda de resgates ter sublinhado o risco de os investidores nem sempre conseguirem recuperar o seu dinheiro, o Goldman prevê agora que esses fundos poderão perder entre 45 mil milhões e 70 mil milhões de dólares em activos durante os próximos dois anos. A Blackstone continua atraindo dinheiro novo de seus fundos de private equity e varejo imobiliário, amenizando o impacto dos resgates da Bcred.

Fitzpatrick, investidor da Vulcan Value, disse que a sua empresa vendeu algumas das suas participações de capital privado no início do ano passado, depois de as suas avaliações terem disparado. Mas ele acredita que empresas como a Ares, que obtêm uma parcela maior de suas receitas de fundos de pensão e endowments, foram vendidas indiscriminadamente por investidores.

“Toda a indústria foi atingida por um movimento bastante amplo”, disse ele sobre a liquidação. “As pessoas não estão diferenciando entre empresas que têm melhores modelos de negócios e aquelas com modelos de negócios mais fracos.”

Fonte: Financial Times (traduzido pelo navegador Brave)