Insights baseados em múltiplas pesquisas com mais de 100 alocadores globais em alternativas em 2025

O playbook dos alocadores passou por um recalibramento sutil, porém significativo, em 2025. Enquanto as manchetes se fixam na ascensão inexorável dos gigantes multi-estratégia e em sua atração gravitacional sobre o capital institucional, uma história mais matizada emerge das pesquisas abrangentes da Hedgeweek com alocadores globais. As dinâmicas tradicionais entre limited partners e general partners estão mudando, com a excelência operacional agora ocupando o mesmo patamar da linhagem de performance.

Nossa pesquisa, a partir de múltiplos levantamentos com investidores institucionais que alocam em alternativas, revela quatro exigências distintas que estão remodelando como o capital flui pelo ecossistema de hedge funds. Não se trata apenas de preferências — representam mudanças fundamentais em como os alocadores avaliam, selecionam e monitoram seus investimentos em hedge funds em um mercado cada vez mais institucionalizado.

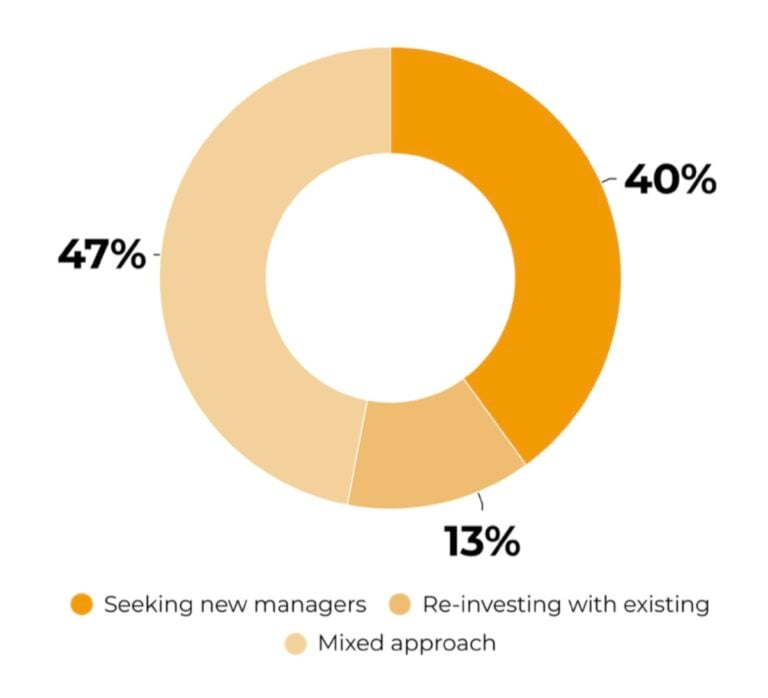

1. Novos relacionamentos continuam importantes para os alocadores

Um achado interessante de nossa pesquisa revela que 40% dos alocadores estão ativamente buscando novos gestores de hedge funds em vez de reforçar relacionamentos existentes. Apenas 13% estão focados em reinvestir com gestores atuais, enquanto o restante adota uma abordagem mista.

Preferências de seleção de gestores

Essa tendência surge apesar de mega multi-managers de hedge funds aspirarem volumes significativos de capital. Novas estratégias de nicho que prometem diversificação — frequentemente com melhores termos, SMAs [contas gerenciadas separadamente] e taxas mais baixas — parecem de particular interesse para os alocadores. Isso é especialmente relevante à medida que os mega multi-managers se mostram caros, com taxas de administração e performance relativamente altas, além de um uso crescente de pass-through fees [repasse de custos].

Insight-chave: Embora os influxos possam estar concentrados em multi-managers, os alocadores estão ativamente explorando novos relacionamentos, sugerindo um mercado bifurcado em que escala e especialização têm ambos seu espaço.

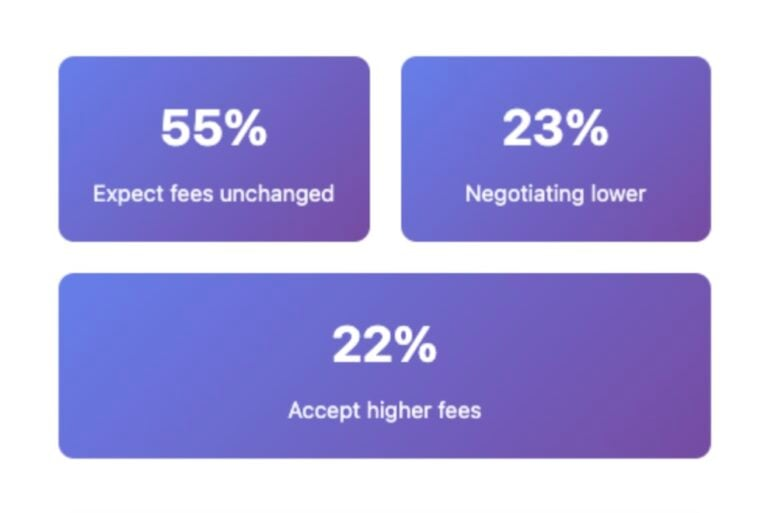

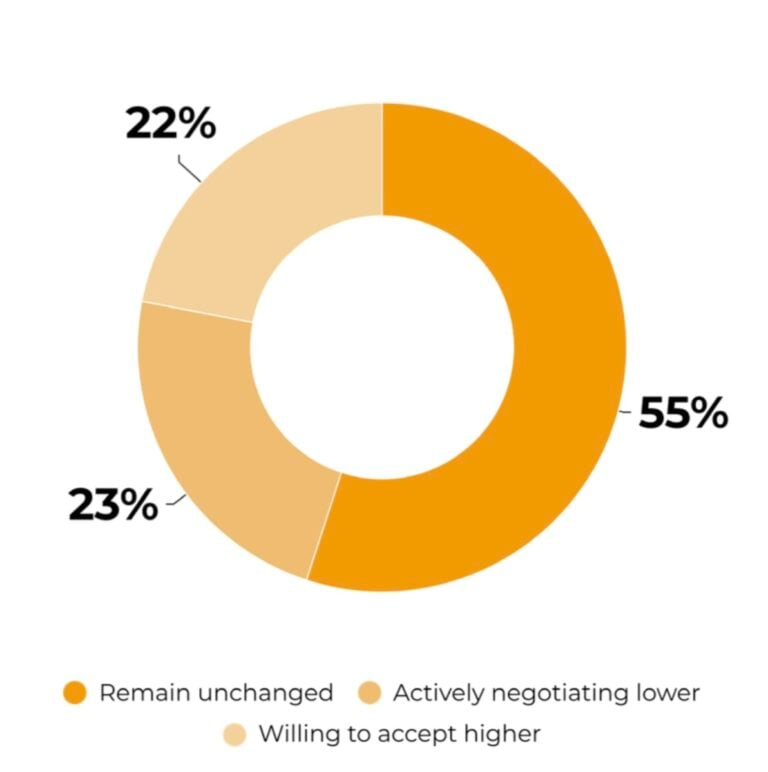

2. Podemos ter passado do auge da compressão de taxas

Apesar da pressão contínua do setor sobre as taxas, a pesquisa revela uma estabilidade surpreendente nas expectativas de taxas:

Os 23% que negociam ativamente taxas mais baixas provavelmente refletem a prática institucional padrão, e não uma insatisfação generalizada. Mais revelador, 22% expressam disposição para aceitar taxas mais altas para determinadas estratégias ou gestores, indicando que a diferenciação de performance continua primordial. Isso sugere uma relação mais matizada entre custo e valor do que narrativas simplistas de compressão de taxas sugeririam.

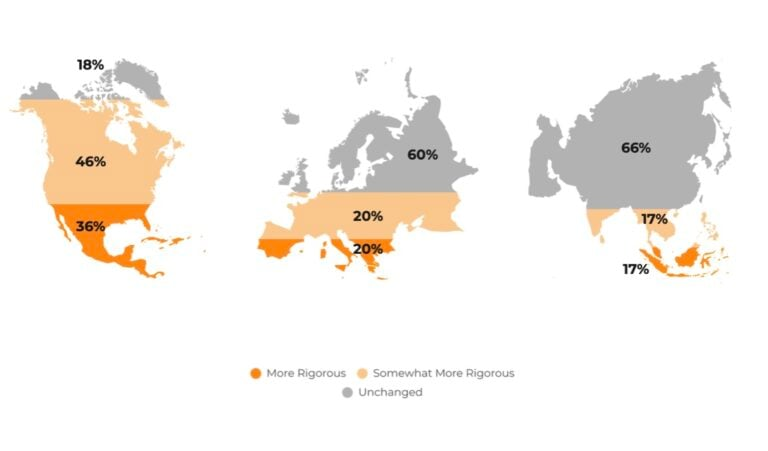

3. Operational alpha é essencial

Os alocadores não procuram novos relacionamentos para se queimar. Eficiência de capital é fundamental — se vão além dos grandes multi-managers, querem que cada dólar conte.

A diligência operacional tornou-se dramaticamente mais rigorosa, com quatro em cinco alocadores norte-americanos aumentando o escrutínio, contra apenas um terço na Ásia-Pacífico. Essa divisão regional acentuada espelha as expectativas de shadow book [livro paralelo de posições/ordens mantido para reconciliação/controle]: nove em dez alocadores ocidentais agora exigem essas capacidades, enquanto apenas um terço dos alocadores da Ásia-Pacífico as considera importantes — criando um dilema estratégico de investimento para gestores com foco global.

Mudanças regionais na diligência operacional

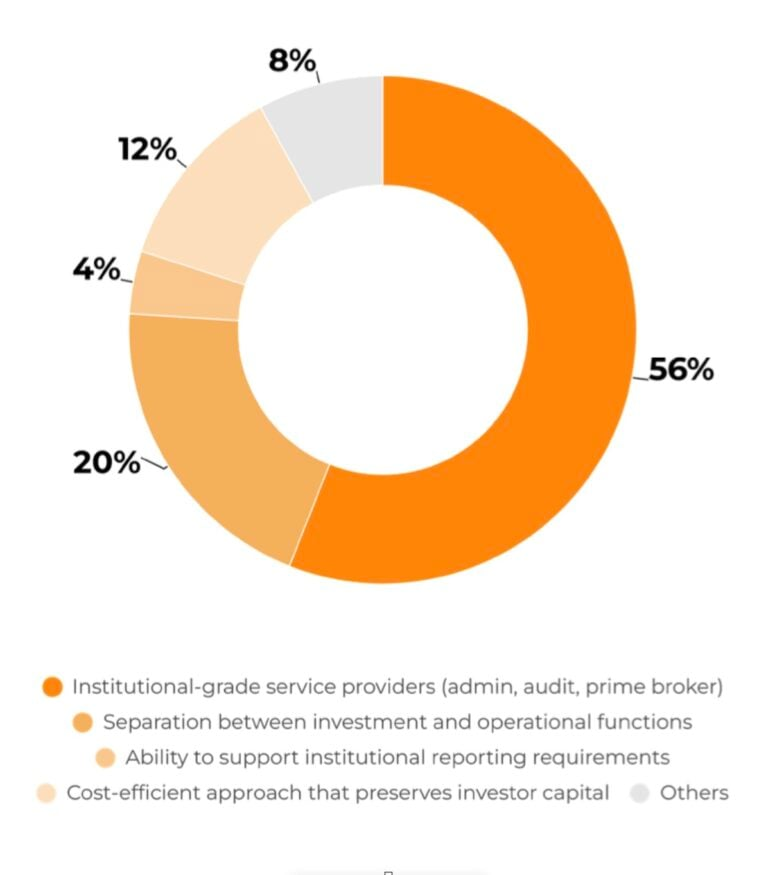

Mais da metade dos alocadores (56%) agora considera provedores de serviços em padrão institucional um requisito operacional mínimo para gestores emergentes. Mais criticamente, quase três quartos veem a ausência de administração independente do fundo (fund administration) como um sinal vermelho imediato — o requisito de infraestrutura mais importante.

Requisitos operacionais mínimos

Conclusão: A barra de infraestrutura subiu dramaticamente, com provedores de serviços adequados e fund administration tornando-se desclassificadores imediatos, e não meras preferências, nas decisões de alocação.

4. Mapas de escala agora são essenciais

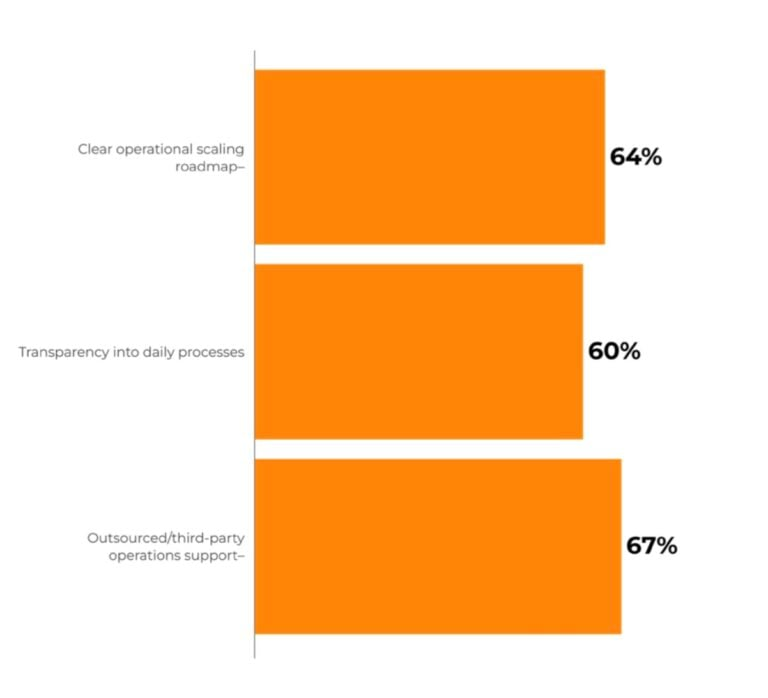

Para além das operações atuais, os alocadores querem visibilidade sobre as capacidades futuras de escala dos gestores. Roadmaps claros de escalabilidade operacional ocupam o topo entre os fatores de conforto para os alocadores — especialmente na América do Norte, onde 63,6% citam isso como essencial.

O que deixaria os alocadores mais confortáveis com a estrutura operacional de um gestor?

Enquanto isso, os gestores enfrentam desafios operacionais significativos ao pensar em escala, sendo a criação de novos fundos seu obstáculo operacional mais desafiador (35,2%). Isso evidencia uma lacuna crítica entre a expectativa dos investidores e a realidade operacional.

A mensagem é clara: os alocadores estão olhando além das capacidades atuais para avaliar se os gestores têm a visão e a infraestrutura para crescer de forma sustentável. Aqueles que conseguirem articular e demonstrar uma estratégia de escala crível terão vantagem significativa para atrair capital institucional em um mercado cada vez mais sofisticado e exigente.

Fonte: HedgeWeek

Traduzido via ChatGPT