- A profundidade e a abrangência do financiamento pelos mercados privados serão cada vez mais importantes na expansão da infraestrutura de IA, à medida que os hyperscalers [grandes empresas de tecnologia com infraestrutura de computação em nuvem em escala massiva] devem gastar US$ 5,3 trilhões em IA e data centers até 2030.

- Os fundos de infraestrutura captaram um recorde de US$ 221 bilhões no ano passado, e seu crescimento pode se acelerar, potencialmente atingindo US$ 3 trilhões em ativos até 2030, segundo a Goldman Sachs Research.

- Os hyperscalers precisarão de financiamento proveniente de diferentes mercados, estruturas e moedas, à medida que potencialmente se aproximam de limitações de saturação nos mercados de crédito líquido e restrições de concentração por emissor.

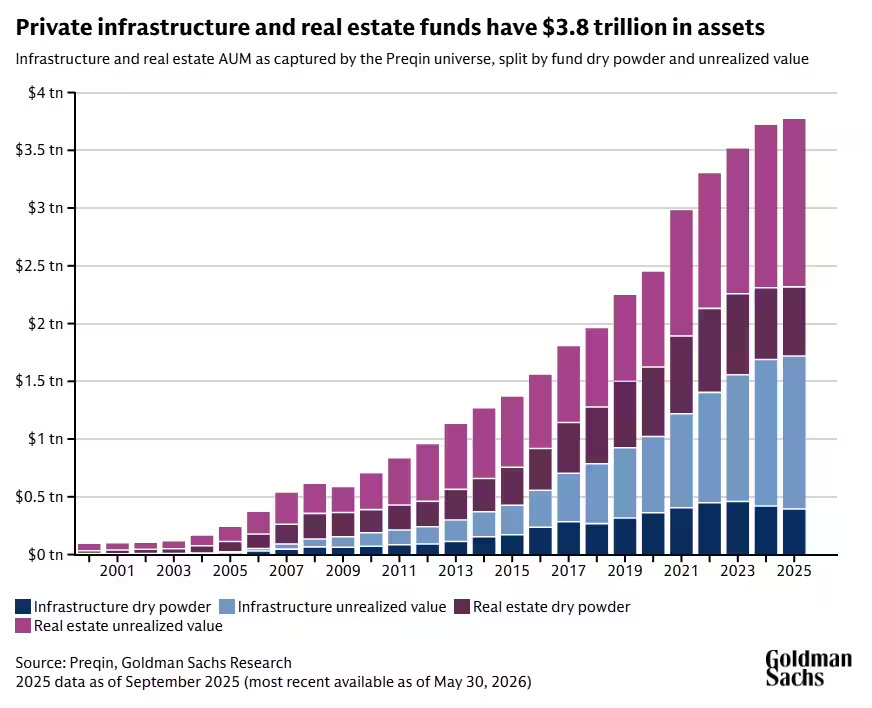

- Os fundos de infraestrutura tinham mais de US$ 1,7 trilhão em ativos e US$ 400 bilhões em dry powder [capital comprometido ainda não investido] em setembro de 2025, e estão captando recursos em ritmo mais acelerado do que há alguns anos.

As necessidades de financiamento para a inteligência artificial são enormes, com os hyperscalers planejando gastar mais de US$ 5 trilhões até 2030 em tecnologia e data centers. O financiamento pelos mercados privados será cada vez mais importante para prover esse capital, segundo a Goldman Sachs Research.

Já agora, a profundidade e a abrangência do ecossistema de financiamento privado vêm figurando de forma proeminente no ciclo de investimentos relacionado à IA. “Esperamos que as categorias de ‘ativos reais’ — infraestrutura privada e imóveis — desempenhem um papel ainda maior nos próximos anos”, escreve Amanda Lynam, estrategista-chefe de crédito da Goldman Sachs Research, em relatório.

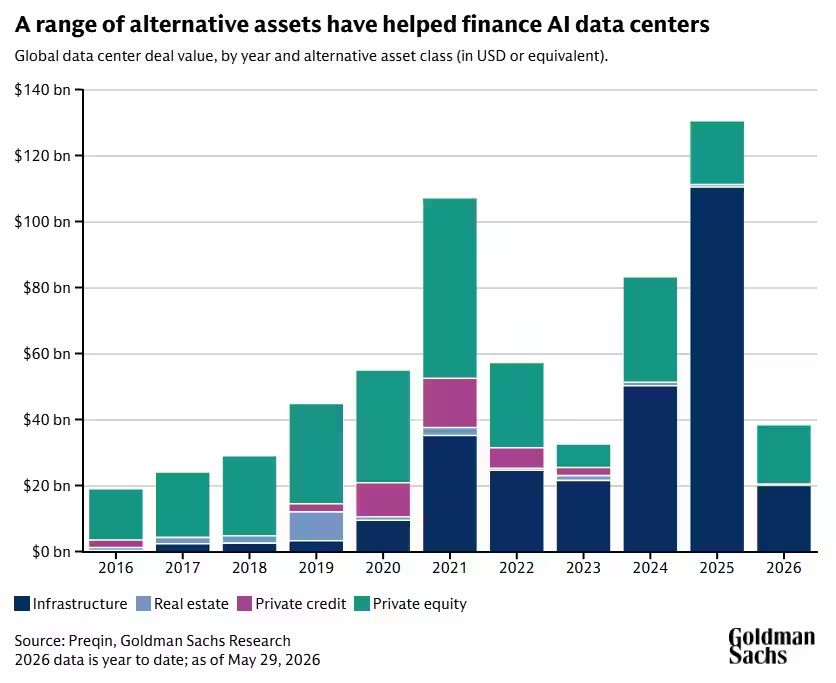

Os fundos privados de infraestrutura captaram um recorde de US$ 221 bilhões em 2025, e o tamanho médio dos fundos saltou para US$ 1,8 bilhão. A captação foi concentrada, com gestores experientes absorvendo a maior parte do capital. Os fundos de infraestrutura entregaram retorno de 12,8% no ano passado, superando todas as demais categorias de mercados privados, exceto private equity e venture capital, escreve Lynam.

Múltiplos ventos favoráveis ajudam a impulsionar o crescimento da categoria de infraestrutura. De 2021 a 2024, o mercado privado de infraestrutura cresceu a um ritmo de aproximadamente 11,5% ao ano, com base em dados da Preqin. O crescimento pode se acelerar, segundo a Goldman Sachs Research, potencialmente retornando a uma taxa anualizada próxima de 16% a 17%, que prevaleceu durante grande parte da década de 2012 a 2021. Caso isso se concretize, o total de ativos sob gestão [AUM] dos fundos privados de infraestrutura poderá superar US$ 3 trilhões até 2030.

Quanto os hyperscalers planejam gastar em data centers?

O escopo e a escala dos investimentos de capital planejados relacionados à IA cresceram enormemente. Os analistas de ações da Goldman Sachs Research esperam um total combinado de US$ 5,3 trilhões em gastos de capital entre 2025 e 2030 pelas grandes empresas de tecnologia que lideram a expansão. Esse montante continua crescendo: estava em US$ 4,5 trilhões antes dos resultados do primeiro trimestre.

A equipe de Lynam destacou anteriormente que as necessidades de financiamento relacionadas à IA são significativas o suficiente para que os tomadores de crédito recorram a opções em diferentes mercados — desde dívida investment-grade [grau de investimento] até mercados de ativos privados —, em diversas estruturas e em diferentes moedas.

Em razão de seus ambiciosos gastos de capital relacionados à IA, os hyperscalers já respondem por uma parcela expressiva dos novos empréstimos corporativos. Eles podem enfrentar restrições de saturação de mercado à medida que investidores em dívida pública absorvem volumes cada vez maiores de dívida de um mesmo grupo reduzido de emissores — aumentando assim seus pesos nos índices de títulos corporativos amplamente acompanhados —, ou à medida que alguns investidores se tornam menos dispostos a adquirir os títulos em razão de limites de concentração em carteira.

“Esperamos que a saturação do mercado de crédito líquido e as restrições de concentração por emissor se tornem um pouco mais vinculantes nos próximos anos”, escreve Lynam. Embora a magnitude de tais restrições ainda seja “amplamente debatida”, o relatório afirma que essas questões, no mínimo, impactarão decisões mais específicas em torno de exposição e precificação, segundo a Goldman Sachs Research. É por isso que a capacidade dos mercados privados de desempenhar um papel relevante no financiamento relacionado à IA é tão importante.

Como o capital privado está sendo utilizado no financiamento de data centers?

As fronteiras entre os fundos privados de infraestrutura e os fundos imobiliários têm se tornado cada vez mais tênues. Isso ocorre porque diferentes aspectos do financiamento de data centers — incluindo terrenos, redes operacionais, energia, edificações e equipamentos — tocam diferentes classificações de ativos. Ao longo da última década, os fundos de infraestrutura digital foram progressivamente categorizados no grupo de infraestrutura, em vez de imóveis.

O que importa mais do que os nomes das categorias, porém, é a capacidade total de financiamento de longo prazo combinada de ambos os tipos de fundos, escreve Lynam.

Os fundos privados de infraestrutura tinham pouco mais de US$ 1,7 trilhão em AUM em setembro de 2025, incluindo quase US$ 400 bilhões em dry powder disponível para ser alocado, com base em dados da Preqin. O mercado imobiliário privado é ainda maior, com US$ 2,1 trilhões em AUM, incluindo US$ 600 bilhões em dry powder.

Por que os fundos privados de infraestrutura tiveram crescimento expressivo

Os ventos favoráveis que criam oportunidades de crescimento para os fundos de infraestrutura vão além dos investimentos digitais e energéticos para a expansão da IA e incluem investimentos relacionados à segurança energética. As principais razões citadas por investidores institucionais para alocar em fundos de infraestrutura incluem a capacidade de proporcionar diversificação, fluxos de renda e proteção contra a inflação.

“As características de geração estruturada de renda e proteção contra inflação da infraestrutura — incluindo repasses diretos de custos, em alguns casos — devem continuar a apoiar o crescimento”, escreve Lynam.

Os fundos de infraestrutura não apenas estão ficando maiores e batendo recordes de crescimento, mas também estão concluindo suas captações mais rapidamente. De 2018 a 2021, os maiores fundos de infraestrutura levavam em média de 13 a 18 meses para captar recursos; de 2022 ao terceiro trimestre do ano passado, os maiores fundos levavam em média de 7 a 12 meses para atingir o fechamento [closing]. Em maio de 2026, havia 695 fundos de infraestrutura em fase de captação, com meta agregada de US$ 555 bilhões em capital.

À medida que os fundos de infraestrutura crescem, a construção privada de data centers acelerou nos últimos anos, e há um backlog [acúmulo de projetos] significativo de data centers ainda não iniciados. “Por ora, o crescimento nas estimativas de capex dos hyperscalers supera de forma expressiva o crescimento na construção efetiva de data centers”, escreve Lynam. “Essa métrica merece monitoramento rigoroso para estimar as necessidades de financiamento de longo prazo.”

Fonte: Goldman Sachs

Traduzido via Claude