O bull market global provavelmente continuará neste ano, ajudado pelos lucros e pelo crescimento econômico contínuo, embora não se preveja que os ganhos das ações igualem o avanço dramático de 2025, segundo a Goldman Sachs Research. A economia mundial está pronta para uma expansão contínua em todas as regiões em 2026, e projeta-se que o Federal Reserve dos EUA forneça novo afrouxamento modesto.

“Dado esse pano de fundo macro, seria incomum ver um recuo significativo em ações/um bear market sem uma recessão, mesmo a partir de valuations elevados”, escreve Peter Oppenheimer, estrategista-chefe global de ações da Goldman Sachs Research, em um relatório intitulado “Global Equity Strategy 2026 Outlook: Tech Tonic—a Broadening Bull Market”.

A diversificação foi um tema central para a Goldman Sachs Research no ano passado. Os investidores que diversificaram entre regiões em 2025 foram recompensados pela primeira vez em muitos anos, e nossos analistas esperam que a diversificação continue como um tema em 2026, estendendo-se por fatores de investimento como growth e value e por setores. (Fatores de investimento são características de ativos como tamanho, value ou momentum que tendem a afetar risco e retornos.)

Qual é a perspectiva para as ações globais em 2026?

Embora as ações tenham apresentado forte desempenho em 2025, superando commodities e títulos, os ganhos não ocorreram em linha reta. As ações tiveram desempenho inferior no início do ano, com o S&P 500 passando por uma correção de quase 20% entre meados de fevereiro e abril, antes de se recuperar. A forte alta nas ações globais deixou os valuations em níveis historicamente altos em todas as regiões — não apenas nos EUA, mas também no Japão, na Europa e em mercados emergentes, escreve Oppenheimer.

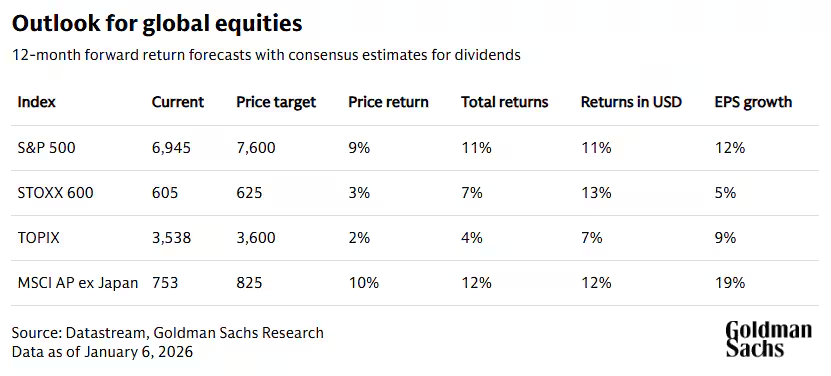

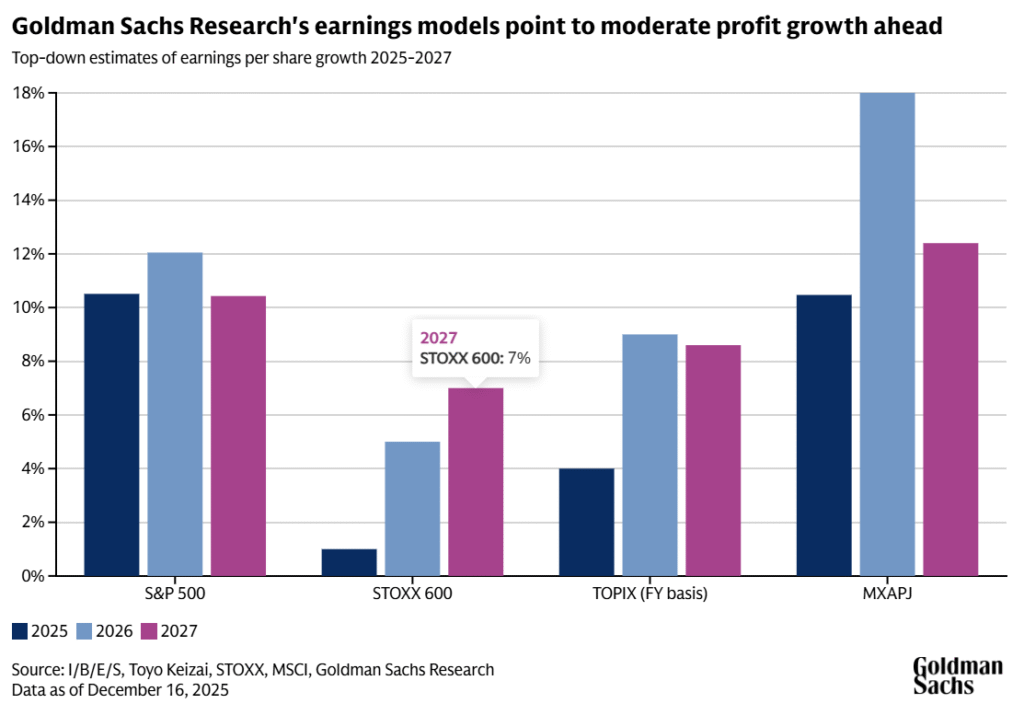

“Consequentemente, achamos que os retornos em 2026 provavelmente serão impulsionados mais pelo crescimento fundamental dos lucros do que pelo aumento dos valuations”, escreve Oppenheimer. As projeções globais de 12 meses de nossos analistas indicam que os preços das ações, ponderados pela capitalização de mercado regional, devem subir 9% e gerar retorno de 11% com dividendos, em dólares americanos (em 6 de janeiro de 2026). “A maior parte desses retornos é impulsionada por lucros”, acrescenta ele.

Índices de commodities também devem avançar neste ano, com ganhos em metais preciosos novamente compensando quedas em energia, como ocorreu em 2025, segundo uma previsão separada da Goldman Sachs.

A equipe de Oppenheimer examina o que normalmente acontece à medida que os mercados atravessam ciclos: desespero à medida que as ações caem em um bear market; uma curta fase de esperança conforme o mercado se recupera; um período mais longo de crescimento quando aumentos de lucros impulsionam os retornos; e, por fim, otimismo, à medida que os investidores ganham confiança e talvez até fiquem complacentes.

A análise deles sugere que as ações agora estão na fase de otimismo de um ciclo que começou com o bear market em 2020 durante a pandemia de Covid. “A fase de otimismo de fim de ciclo normalmente vê valuations em alta, sugerindo alguns riscos de alta para nossas projeções centrais”, escreve nossa equipe.

Os investidores deveriam diversificar seus portfólios de ações em 2026?

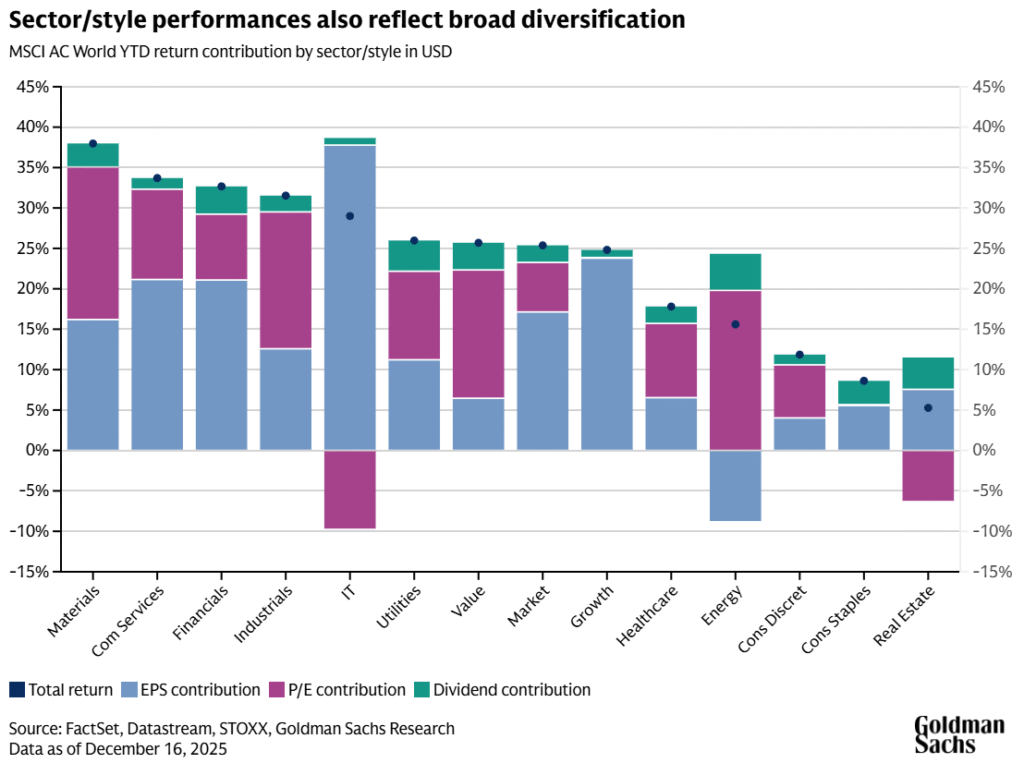

A diversificação geográfica beneficiou os investidores em 2025, o que é incomum; os EUA tiveram desempenho inferior ao de alguns outros grandes mercados pela primeira vez em quase 15 anos. Os retornos de ações na Europa, na China e na Ásia geraram quase o dobro dos retornos totais do S&P 500 em termos de dólar, à medida que a moeda dos EUA se desvalorizou.

Enquanto as ações dos EUA foram impulsionadas pelo crescimento dos lucros, particularmente para grandes empresas de tecnologia, fora dos EUA houve um equilíbrio mais uniforme entre melhora de lucros e alta de valuations. A diferença em valuations ajustados ao crescimento entre as ações dos EUA e o restante do mundo diminuiu no ano passado.

“Esperamos que esses múltiplos de valuation ajustados ao crescimento continuem a convergir em 2026, mesmo enquanto os valuations absolutos nos EUA permanecem mais altos”, escreve a equipe de Oppenheimer.

A diversificação deve continuar a oferecer potencial para melhores retornos ajustados ao risco em 2026, escreve Oppenheimer. Os investidores devem procurar oportunidades de exposição geográfica ampla, incluindo um foco maior em mercados emergentes. Eles devem buscar uma combinação de ações growth e value e olhar entre setores. E podem observar a possibilidade de que as ações se movam menos em sincronia, criando uma boa oportunidade para seleção de ações individuais.

“Também focamos em maior alpha, já que as correlações entre ações caíram e provavelmente permanecerão baixas”, escreve Oppenheimer. Alpha compara o desempenho de um ativo ao de um índice de mercado mais amplo.

Setores não tecnológicos podem apresentar forte desempenho neste ano, acrescenta Oppenheimer, e os investidores podem se beneficiar de ações que vejam spillover positivo [efeito de transbordamento] dos investimentos de capital (capital expenditures) das empresas de tecnologia. É provável que haja uma crescente atenção a empresas fora do setor de tecnologia que se beneficiarão à medida que novas capacidades de inteligência artificial (AI) se concretizem.

Ações de AI estão em uma bolha?

No geral, o foco do mercado em AI “permanece intenso”, escrevem nossos analistas. Isso não significa, porém, que exista uma bolha de AI. “O domínio do setor de tecnologia nos mercados não foi desencadeado pelo surgimento da AI”, escreve Oppenheimer. “Ele começou após a crise financeira e foi sustentado por um crescimento superior dos lucros.”

Embora os preços das ações de grandes empresas de tecnologia tenham disparado, os valuations não são tão extremos quanto em bolhas passadas. Em uma medida disso, uma comparação do valuation das cinco maiores empresas do S&P 500 com o das outras 495 ações mostra uma diferença muito menor do que em ciclos anteriores, como o pico da bolha de tecnologia em 2000.

Fonte: Goldman Sachs Insights

Traduzido via ChatGPT