As ações americanas devem atingir novas máximas históricas nos próximos meses, de acordo com a Goldman Sachs Research, sustentadas pelo crescimento contínuo dos lucros corporativos.

Qual é a perspectiva para o S&P 500 em 2026?

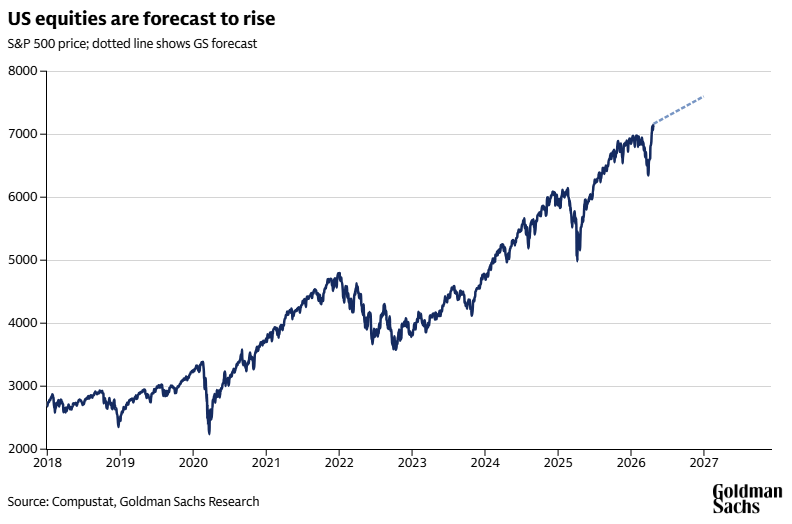

O S&P 500 deve subir 6%, atingindo a meta de fim de ano de 7.600 pontos (com base em 24 de abril), segundo Ben Snider, estrategista-chefe de renda variável [equity strategist] dos EUA na Goldman Sachs Research, em relatório da equipe. Essa projeção é fundamentada em expectativas de crescimento de 12% nos lucros por ação [EPS] em 2026 e de 10% em 2027. O índice está sendo negociado a um múltiplo preço/lucro [price-to-earnings, P/E] de aproximadamente 21 vezes — ligeiramente abaixo das 22 vezes registradas em janeiro de 2026 e próximo à sua média dos últimos cinco anos.

As valuações [avaliações de mercado] estão elevadas em comparação com o histórico de longo prazo: o índice P/E está mais alto do que esteve em aproximadamente 87% do tempo nos últimos 40 anos. No entanto, Snider afirma que isso é razoável, ou próximo ao valor justo [fair value], porque as empresas estão obtendo lucros próximos a recordes históricos e as taxas de juros estão relativamente baixas. No horizonte à frente, espera-se que o crescimento dos lucros seja o motor das ações americanas.

Por que as ações dos EUA se recuperaram em meio ao conflito no Irã?

O S&P 500 subiu cerca de 13% desde 30 de março, registrando sua maior recuperação desde abril de 2020 e, antes disso, março de 2009, observa a Goldman Sachs Research. O padrão é consistente com recuperações históricas: os mercados de ações são prospectivos [forward-looking] e tendem a se recuperar diante de sinais de melhora, antes que as condições se estabilizem completamente.

“No curto prazo, as oscilações do mercado de ações provavelmente continuarão a refletir a volatilidade geopolítica”, escreve Snider.

O sentimento dos investidores seguiu um padrão semelhante. O Indicador de Sentimento dos EUA da Goldman Sachs Research atingiu o piso em negativo 0,9 no final de março e se recuperou desde então para positivo 0,8 — aproximadamente o nível em que se encontrava em meados de janeiro, segundo a equipe. É digno de nota que esse nível permanece bem abaixo dos picos observados durante ralis [rallies] anteriores de superaquecimento.

Os investidores de varejo [retail traders] também reingressaram no mercado com entusiasmo — uma tendência que Snider espera que ganhe impulso com a eliminação da regra do Operador Day Trader Padrão [Pattern Day Trader rule], que flexibilizou os requisitos mínimos de patrimônio em algumas contas de margem [margin accounts] (que permitem que operadores tomem dinheiro emprestado de suas corretoras).

O investimento em IA está impulsionando as ações?

As estimativas de consenso de lucros subiram de forma consistente nas últimas semanas, refletindo tanto a baixa sensibilidade do S&P 500 aos preços do petróleo quanto o extraordinário impulso sobre os lucros proveniente dos gastos com inteligência artificial (IA).

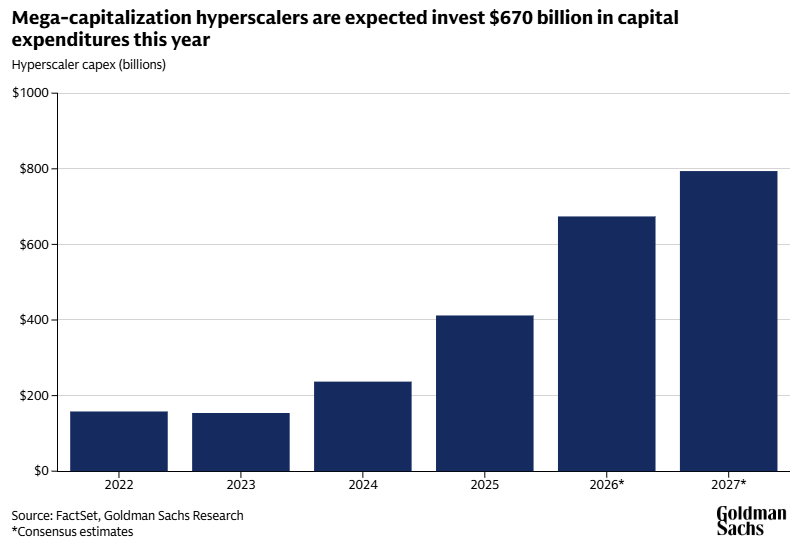

Snider estima que o investimento relacionado à IA deverá impulsionar aproximadamente 40% do crescimento dos lucros por ação [EPS] do S&P 500 neste ano. Um pequeno número de grandes empresas de tecnologia foi responsável pela maioria das revisões recentes para cima nas estimativas de EPS do índice como um todo, segundo a Goldman Sachs Research.

A escala dos gastos aumentou consideravelmente. No último trimestre, as estimativas de consenso de despesas de capital [capital expenditure, capex] para as maiores empresas de infraestrutura em nuvem saltaram US$ 130 bilhões, atingindo US$ 670 bilhões para 2026 — o equivalente a mais de 90% dos fluxos de caixa esperados dessas empresas neste ano, de acordo com os estrategistas. Impulsionada por esses gastos, uma cesta [basket] de ações da Goldman Sachs Research ligadas à construção de data centers de IA acumulou retorno de quase 60% no que vai do ano.

No entanto, o boom da IA tem dois lados. Ao mesmo tempo que representa um impulso para os lucros, a incerteza que gera comprimiu as valuações em grande parte do mercado — não apenas nos setores que enfrentam disrupção, mas até mesmo nas mega-empresas de tecnologia no centro desse processo de expansão, observa Snider. Até que essas grandes empresas consigam demonstrar aceleração das receitas paralelamente à desaceleração dos gastos de capital, a oportunidade de investimento mais clara permanece nas empresas que fornecem a própria infraestrutura de IA, escreve ele.

Quais são os maiores riscos para as ações dos EUA?

Apesar dos números otimistas nas manchetes, há também razões para cautela, escreve Snider. A amplitude do mercado [market breadth] — a parcela de ações participando do rali — caiu para um dos níveis mais estreitos desde a era das pontocom [dotcom era], segundo a Goldman Sachs Research. A guerra no Irã e a expansão da IA são os “riscos mais evidentes para o mercado de ações nas próximas semanas”, escreve Snider.

Enquanto isso, a confiança corporativa parece sólida. “As pesquisas recentes foram mistas, mas mostram pouco pânico, e as ações corporativas são ainda mais encorajadoras do que as palavras”, escreve Snider.

As autorizações de recompra de ações [share buybacks] acumuladas no ano atingiram um recorde de US$ 422 bilhões, e os volumes anunciados de fusões e aquisições [mergers and acquisitions, M&A] estratégicas mais do que dobraram em relação ao mesmo período do ano anterior.

Quais ações americanas representam a melhor oportunidade para os investidores?

Snider sugere que os investidores devem se concentrar em empresas beneficiadas por tendências estruturais de longo prazo (empresas de crescimento secular [secular growth companies]) e por vantagens singulares de lucros (em particular aquelas ligadas ao investimento em infraestrutura de energia).

Ele aponta que as ações de crescimento [growth stocks] — ou seja, empresas com expectativa de aumentar seus lucros rapidamente ao longo do tempo — costumavam ser mais caras em comparação com as ações de valor [value stocks] de crescimento mais lento. Recentemente, porém, essa diferença de valuation encolheu, o que significa que as ações de crescimento não estão tão sobrevalorizadas em relação às ações de valor como estavam anteriormente.

Fonte: Goldman Sachs

Traduzido via Claude