Algumas vezes, um investimento parece ser tão terrível que nem Warren Buffett é capaz de consertá-lo. A Kraft Heinz, fabricante de molhos e comidas prontas, será desmembrada após anos de vendas decepcionantes e quedas das ações. Trata-se de uma tentativa rasteira de aplacar os acionistas, que teriam se dado muito melhor se tivessem investido em outras apostas. Buffett está com uma metafórica mancha de ketchup em sua camisa, embora os investidores em sua firma tenham se saído melhor em relação aos demais acionistas da Kraft Heinz.

A Berkshire Hathaway, empresa de investimentos de Buffett comprou a Kraft Heinz em 2013, em investimento conjunto com a firma de private equity 3G capital. As duas, então, fizeram uma oferta pela Kraft Foods, de capital aberto, em 2015, emergindo como donas de metade do conglomerado resultante, uma fabricante de maionese-até-macarrão-com-queijo. A mistura não caiu bem. A 3G, depois de dolorosos alertas sobre balanços abaixo das previsões e baixas contábeis no valor dos ativos, vendeu suas ações. Buffett manteve a posição, embora admitindo ter pagado além do que deveria.

Ainda assim, se analisarmos os números de perto, Buffett se saiu melhor do que seria de se imaginar. A Berkshire Hathaway pagou US$ 4,3 bilhões por sua participação na Heinz. Mais dinheiro foi adicionado para a fusão com a Kraft, o que elevou o total para US$ 9,8 bilhões. Hoje, sua participação de 27% é avaliada em US$ 8,8 bilhões. A firma, porém, também recebeu cerca de US$ 6,3 bilhões em dividendos, segundo cálculos da Lex. Portanto, ele teve um ganho de quase 60% sobre suas ações ordinárias.

Além disso, o “Oráculo de Omaha” teve um lucro bem rápido e considerável quando comprou US$ 8 bilhões em ações preferenciais da Heinz junto com o investimento inicial. Elas pagaram mais de US$ 2 bilhões em dividendos e foram inteiramente resgatadas três anos depois.

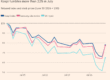

Em contraste, o prato recebido pelos acionistas da Kraft foi bem módico. Quando a fusão foi anunciada, em março de 2015, a Kraft Foods tinha um valor de mercado de US$ 36 bilhões. Aqueles que mantiveram suas ações receberam um pagamento de US$ 10 bilhões quando a fusão foi concluída, e cerca de US$ 13 bilhões em dividendos regulares e recompras desde então. Some a isso à metade deles na Kraft Heinz, avaliada em US$ 16 bilhões a preços de mercado, e eles tiveram um retorno magro de 8% ao longo de dez anos.

Se, em vez disso, um investidor da Kraft tivesse comprado ações da Unilever (a empresa que a Kraft Heinz tentou comprar sem sucesso em 2017), ele teria quase dobrado seu dinheiro, presumindo que tivesse recebido os dividendos em dinheiro. Os analistas projetam que a receita da Kraft Heinz encolherá 3% em 2025 e que a da rival anglo-holandesa crescerá 2%.

Dividir a Kraft Heinz pode ajudar um pouquinho. Se não ajudar em mais nada, no mínimo partes menores podem atrair compradores dispostos a pagar algum prêmio. Isso ocorreu com a Kellogg’s, que se dividiu há dois anos. A Mars agora está comprando sua divisão de lanches, a Kellanova, enquanto a italiana Ferrero propôs na semana passada adquirir a divisão de cereais WK Kellogg.

Ainda assim, muito tempo e dinheiro foram desperdiçados — em particular, em comissões para assessores e executivos de banco de investimento. Há duas lições a tirar de tudo isso. A primeira é que fundir duas empresas medíocres não resulta em uma boa. A outra é que raramente é boa ideia apostar contra Buffett. Graças à sua contínua tendência de conseguir negócios melhores que os demais, mesmo suas piores escorregadas ainda se saem bastante bem.

Fonte: Valor Econômico