O ano passado começou com um consenso quase universal de que a única nação que valia a pena para investir eram os EUA. Terminou com mercados rivais superando os EUA por margens amplas, gerando retornos duas vezes maiores e fazendo a América parecer muito menos excepcional.

Os EUA não entraram em colapso, é claro, porque sua economia e seus mercados foram sustentados por dinheiro correndo para a inteligência artificial. A pergunta agora é como e quando a mania de IA termina, e o que isso significará para o mundo? Aqui estão minhas top 10 tendências para 2026:

A bolha de IA infla até o dinheiro secar

Com base no meu framework para identificar bolhas, a IA agora marca todas as caixas em graus variados; o mercado dos EUA liderado por IA está sobrevalorizado, superinvestido, sobrealavancado e, talvez de forma mais impressionante, com excesso de proprietários. A América agora é o único grande país em que as famílias detêm mais riqueza em ações do que em imóveis.

Mas bolhas não colapsam sob o próprio peso. Elas terminam quando algum evento deixa as pessoas com menos dinheiro para especular e investir. No último século, o estouro de toda bolha significativa — dos EUA em 1929 ao Japão em 1989 e à China em 2015 — foi precedido por aperto de bancos centrais.

De fato, o aperto das condições monetárias estourou bolhas mesmo antes de existirem bancos centrais na maioria dos países. Em 1720, a mania britânica pelas ações da South Sea Company estourou quando bancos holandeses cortaram novos empréstimos. Durante o século 19, uma série de bolhas ferroviárias estourou no Reino Unido e nos EUA em meio a várias formas de aperto, incluindo repressões ao margin lending [crédito com margem] e a mudança para um padrão-ouro, que limitou a oferta de moeda.

A bolha de IA pode permanecer inflada até que a liquidez comece a secar, mas esse risco não se limita ao Federal Reserve elevar as taxas de juros de curto prazo. Se, por algum motivo, o Fed perder credibilidade ou os fluxos de capital para os EUA desacelerarem, então as taxas de longo prazo provavelmente dispararão, e isso também pode ser o alfinete que estoura a bolha de IA.

A crise de acessibilidade empurra as taxas para cima

Já a “crise de acessibilidade” da América está empurrando o preço de novas casas ainda mais para fora do alcance de compradores jovens. Mantimentos estão 30 por cento mais caros do que há cinco anos. Quase um terço dos americanos de baixa renda gasta pelo menos 95 por cento de sua renda apenas com necessidades diárias.

A indignação popular está crescendo. O governo Trump está sentindo a pressão e está falando sobre enviar cheques de alívio de US$ 2.000 à medida que os democratas ampliam sua vantagem nas pesquisas antes das midterms de 2026. Mais gastos apenas tornarão a inflação mais persistente, e o Fed já falhou em sua meta de 2 por cento por 55 meses seguidos. Surpreendentemente, o déficit orçamentário dos EUA diminuiu em 2025, ajudado por volumosas receitas tarifárias. Agora, sob um governo que aprovou novos cortes de impostos e está planejando mais benesses, parece estar voltando para acima de 6 por cento do PIB neste ano.

Outros mercados desenvolvidos que enfrentam problemas menos dramáticos de dívida e déficit estão enfrentando resistência do mercado de títulos, incluindo França, Reino Unido e especialmente o Japão, onde o yield dos títulos do governo de 10 anos subiu acentuadamente no ano passado. Os EUA podem facilmente ser os próximos em 2026, e enfrentam consequências potencialmente maiores, já que sua economia hiperfinanceirizada depende tanto da boa vontade dos investidores.

O internacional supera

Os EUA nunca foram tão dependentes de entradas de hot money [capital de curto prazo]. Em 2025, estrangeiros despejaram dinheiro em ações e títulos dos EUA a um ritmo de US$ 1,7 tri — o suficiente para financiar todo o déficit em conta corrente dos EUA, e fazendo mais para equilibrar as contas da América do que em qualquer ponto desde o início dos dados.

Se a confiança nos EUA vacilar, as saídas enfraquecerão significativamente o dólar. Historicamente, houve um forte vínculo entre um dólar em queda e retornos acelerados nos mercados internacionais de ações.

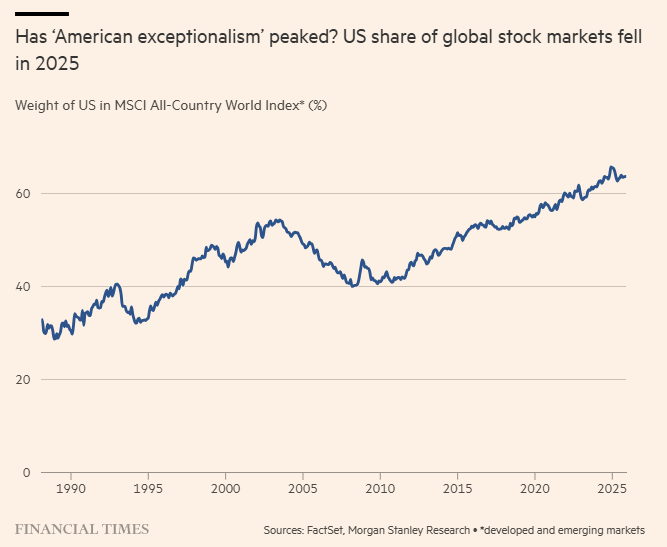

Um dólar mais fraco ajudou o resto do mundo a superar os EUA em 2025, reduzindo a participação do país no índice global do mercado acionário de um pico de 66 por cento no fim de 2024 para 64 por cento agora. Embora o “excepcionalismo americano” possa ter atingido seu pico, essa mudança ainda tem amplo espaço para avançar, dado o ainda grande descompasso entre a market cap [capitalização de mercado] da América e sua participação de 26 por cento na economia global.

A recuperação nos mercados internacionais até aqui foi impulsionada principalmente por investidores locais. À medida que investidores globais reconhecem os riscos nos EUA e as oportunidades em outros lugares, os fluxos para mercados rivais provavelmente ganharão força em 2026. Mercados internacionais são negociados com um desconto acentuado de um terço em relação aos EUA, mesmo quando os fundamentos estão virando a seu favor.

Depois de ficar atrás dos EUA nos últimos 15 anos, o crescimento dos lucros corporativos agora está tão forte nos mercados internacionais — mais forte nos emergentes. Na última década, apenas metade das economias emergentes registrou crescimento do PIB per capita mais rápido do que os EUA, mas essa parcela aumentou acentuadamente no ano passado e está a caminho de atingir quase 90 por cento nos próximos cinco anos.

Qualidade brilha

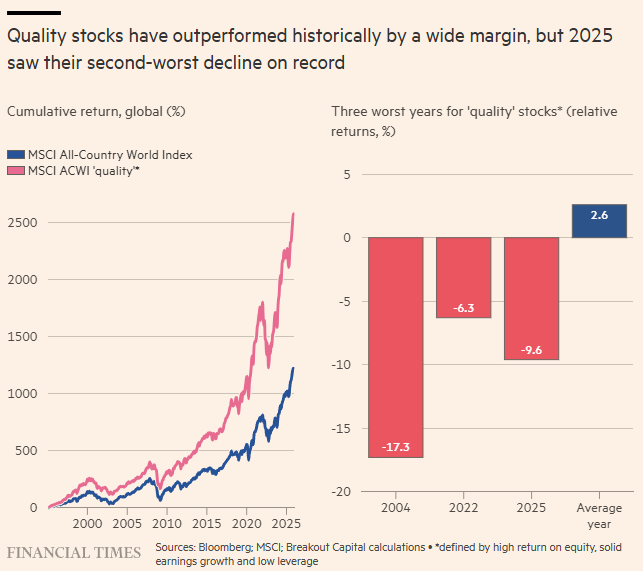

O fervor especulativo que domina os mercados globais lançou uma sombra sobre ações de qualidade, uma classe definida por alto return on equity (ROE) [retorno sobre o patrimônio], crescimento sólido de lucros e baixa alavancagem. Com o boom de IA alimentando um comportamento risk-on — inflando ações com baixa lucratividade, alta dívida e volatilidade — investidores se afastaram de ações de qualidade no ano passado.

Para ações de qualidade, 2025 viu uma das piores quedas relativas de todos os tempos em mercados desenvolvidos, e a pior de todos os tempos em mercados emergentes. Agora, porém, os nervos estão à flor da pele, à medida que buscas no Google por “AI bubble” disparam, e as pessoas estão começando a procurar opções mais seguras. Como categoria, qualidade superou índices globais em cerca de 2,5 por cento ao ano nos últimos 30, o que se traduz em uma enorme vantagem em retornos acumulados nesse período: cerca de 2.600 por cento contra 1.200 por cento.

O verdadeiro sweet spot é o subconjunto de ações de qualidade negociadas bem abaixo de sua avaliação de longo prazo. No mundo todo, esse grupo agora está concentrado no setor industrial, seguido por financeiras e empresas de consumo discricionário. Após períodos semelhantes de underperformance e a partir de avaliações relativamente baixas como essas, essas ações entregaram retornos de dois dígitos. Isso as coloca em boa posição para uma recuperação em 2026.

Duas máscaras escondem os problemas da China

Muito tem sido dito sobre como um fator, a IA, está sustentando a economia e os mercados dos EUA. Uma história semelhante está se desenrolando na China, onde as exportações estão salvando a economia e a IA está impulsionando o mercado.

Após anos de underperformance, os mercados da China foram descartados como “ininvestíveis” por muitos investidores globais, deixando-os irracionalmente e atrativamente baratos no fim de 2024. Eles se recuperaram fortemente no ano passado, mas principalmente com otimismo altista alimentado por IA. Fora do setor de tecnologia, o restante do mercado acionário da China sofreu com crescimento negativo de lucros.

Isso reflete o fato de que a economia doméstica da China mal está crescendo, pressionada por um mercado imobiliário quebrado, dívida demais e uma população encolhendo. Mas a força define o setor exportador, que está ampliando sua participação nos mercados globais e sustentando a economia como um todo. Sem o salto das exportações, o crescimento nominal do PIB seria de apenas 3 por cento, significativamente abaixo da taxa oficialmente reportada de cerca de 4 por cento.

Analistas e economistas de Wall Street continuam instando a China a desencadear novo estímulo, mas seu viés keynesiano os está cegando para os problemas subjacentes. A dívida total da China, incluindo famílias e empresas, já está acima de 300 por cento do PIB; seu déficit fiscal “aumentado” [medida ampliada do déficit] (que inclui seus influentes governos locais) está acima de 11 por cento do PIB. Sem dinheiro para estímulo, Pequim terá dificuldade para gastar mais, e a economia doméstica continuará decepcionando.

‘China dumping’ se torna um alvo

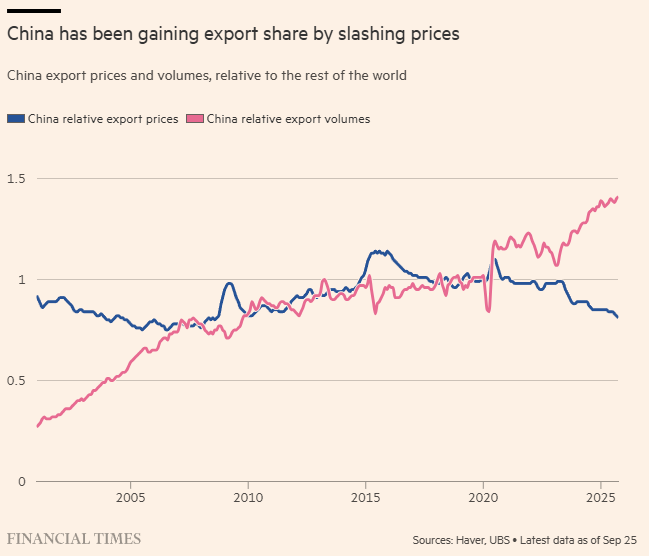

Em meio a sinais crescentes de que Donald Trump terminou de aumentar tarifas, dada a crise de acessibilidade em casa, uma nova controvérsia comercial global está ganhando destaque: o export dumping da China.

Nos últimos dois anos, a China arquitetou um aumento dramático em seus volumes de exportação ao cortar preços e manter baixo o valor do renminbi. Como resultado, a China continua a ganhar participação de mercado global às custas de exportadores rivais, incluindo Alemanha, França e Japão entre economias desenvolvidas, e muitas potências manufatureiras estabelecidas no mundo emergente.

A China está trabalhando para reduzir sua dependência de vendas aos EUA e deslocando suas exportações para outros países, esvaziando fábricas no mundo todo. Os mais atingidos são nações no sudeste asiático, no leste europeu e na África, onde a manufatura caiu significativamente como parcela da economia, particularmente ao longo do último ano.

Sinais de reação estão crescendo. O número de investigações comerciais sobre dumping chinês mais do que dobrou desde 2023 para 120, no mundo todo. Do Japão e Canadá ao México e Tailândia, países estão começando a impor tarifas retaliatórias à China. A UE está considerando regras de “made in Europe”. O presidente francês Emmanuel Macron recentemente alertou — em Pequim — para desequilíbrios comerciais “insuportáveis”.

Diante de seus problemas econômicos domésticos, porém, Pequim provavelmente não ouvirá. Em 2026, “China dumping” pode rivalizar com “Trump tariffs” como alvo da indignação global.

A América do Sul vira forte à direita

Uma guinada à direita que começou há dois anos pode completar sua varredura pelos principais países sul-americanos neste ano, tornando os mercados regionais mais quentes do mundo ainda mais populares.

Como o ex-presidente do Chile Sebastián Piñera uma vez me disse, a América Latina vira à esquerda em tempos bons, à direita em tempos ruins. E os tempos não têm sido bons. Eleitores estão cada vez mais preocupados com crime, corrupção e inflação. Líderes da direita assumiram o poder há dois anos na Argentina, venceram no ano passado no Equador e no Chile, e espera-se que prevaleçam novamente neste ano no Peru e na Colômbia. A incógnita é o grande prêmio, o Brasil. Lá, o favorito é o presidente de esquerda Luiz Inácio Lula da Silva, mas ele pode enfrentar um sério desafio no segundo turno do candidato preferido do mercado, o governador de direita de São Paulo, Tarcísio de Freitas.

Há décadas, os mercados acionários na região têm performado muito melhor sob líderes da direita. E, no ano passado, esta região abrigou os mercados com melhor desempenho do mundo, com alta de mais de 50 por cento em média, comparada a 30 por cento nos mercados emergentes como um todo e 16 por cento nos EUA. Quanto mais a direita vence, mais provável é que os mercados da América Latina continuem subindo.

A desregulamentação se globaliza

O chamado Department of Government Efficiency pode ter acabado, mas o impulso de Trump para desregulamentar não morreu. Por várias contagens, os custos impostos pela regulação estão caindo nos EUA, e agora grande parte do mundo está tentando competir. Até a Europa, o “Vale do Silício da regulação”, parece ter percebido que inovação em novas regras não é necessariamente boa para suas economias.

De picos incomumente altos em 2024, os EUA geraram menos da metade de novas regulações economicamente significativas no ano passado, e a UE gerou mal um quarto de tantas novas “regras legislativas”, com mais cortes por vir. Uma proposta reduziria o número de empresas sujeitas às regras de sustentabilidade ambiental da UE de perto de 50.000 para menos de 2.000.

Mercados emergentes também estão brandindo o machado. A Argentina eliminou controles de aluguel, triplicando a oferta de unidades disponíveis. A “racionalização da burocracia” reduziu de dias para minutos o tempo necessário para mercadorias passarem pela alfândega na Malásia. A Arábia Saudita pode elevar seu teto de 49 por cento para propriedade estrangeira. E a Índia está criando sua própria comissão de desregulamentação, ainda que com consideravelmente menos Sturm und Drang do que sua antecessora nos EUA.

Esta revolta mais silenciosa contra o Estado regulatório está ganhando tração e provavelmente ganhará velocidade neste ano.

Colapso da imigração

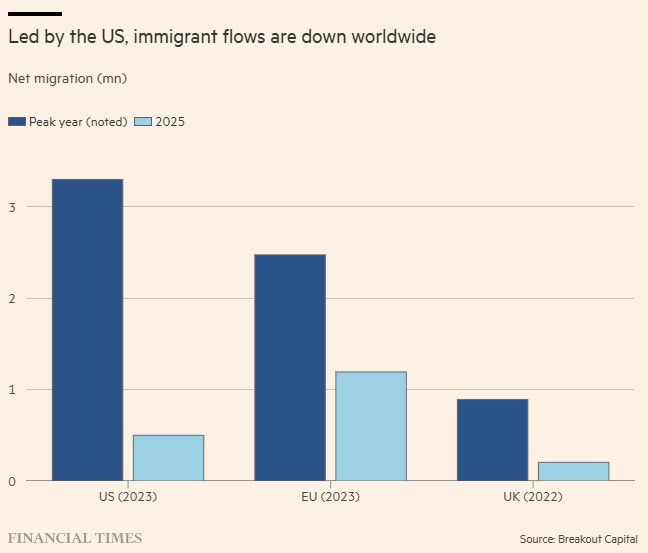

Com muitos países ocidentais fechando suas portas, o impacto econômico desta virada histórica contra a imigração provavelmente crescerá e se espalhará em 2026.

O colapso é impressionante e não se restringe aos EUA. As estimativas mais recentes mostram que, a partir de picos históricos em 2023, a imigração líquida caiu no ano passado em 85 por cento para apenas 500.000 novos chegantes nos EUA, e em 50 por cento para 1,2mn na UE. No Reino Unido, o pico veio um ano antes, e a queda foi tão profunda quanto, com a imigração líquida caindo 75 por cento para 200.000.

Fora dos EUA, o aperto pode ter sido menos dramático e bem televisionado, mas dificilmente faltou vigor. A UE cortou travessias de fronteira em mais de 20 por cento nos primeiros nove meses de 2025, acelerou a rejeição de solicitantes de asilo e ofereceu incentivos financeiros e diplomáticos a países externos para aceitarem retornos e evitarem partidas. Antigos ímãs de imigração, como Canadá e Austrália, retiraram o tapete de boas-vindas, cortando a entrada de estudantes internacionais e (no Canadá) a oferta de permissões de residência permanente. Mesmo na Espanha, talvez o único grande país ocidental ainda abrindo suas portas, a oposição a imigrantes está subindo nas pesquisas, elevando as fortunas de partidos de direita.

Em meio a um medo generalizado de IA e da ameaça que ela representa aos empregos, uma continuidade do colapso da imigração empurrará no sentido oposto. Ela está encolhendo forças de trabalho e dando aos sindicatos mais poder de barganha, o que pode aumentar custos de mão de obra — e pressões inflacionárias — em 2026.

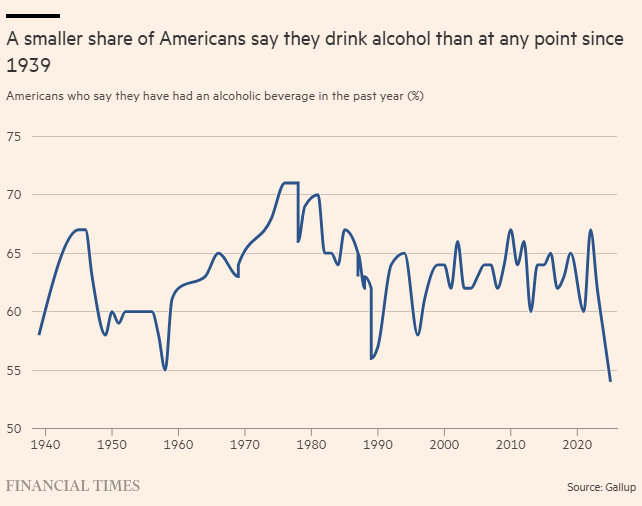

Pico do álcool

Hoje, uma parcela menor de americanos diz que bebe álcool do que em qualquer ponto desde que a Gallup começou a fazer a pergunta em 1939. E eles não estão desistindo sozinhos.

O consumo britânico acabou de atingir um recorde de baixa, e uma tendência semelhante vale por países desenvolvidos e emergentes, com quedas surpreendentemente grandes em alguns conhecidos por apreciar um drinque ou dois . . . ou mais. O russo médio agora bebe cerca de 7,5 litros de bebida alcoólica por ano, abaixo de quase 10 uma década atrás.

Um resultado: tempos difíceis para ações de bebidas alcoólicas. Nesta década, ações globais sobem quase 60 por cento, enquanto uma cesta de 16 grandes destilarias, vinícolas e cervejarias internacionais cai 35 por cento, e a queda parece estar ganhando velocidade.

Beber está em baixa em parte porque as pessoas estão se preocupando mais com os efeitos sobre a saúde e, em alguns países, migrando para a cannabis como um barato mais seguro. Apenas nos últimos dois anos, a parcela de americanos que diz que beber mesmo com moderação faz mal para você aumentou de 39 por cento para 53 por cento. E pesquisas mostram que pessoas com menos de 35 anos têm muito mais probabilidade do que seus mais velhos de se preocupar com os efeitos sobre a saúde. Avançando com pernas jovens e sóbrias, é improvável que essa tendência vacile e caia tão cedo.

Fonte: Financial Times

Traduzido via ChatGPT