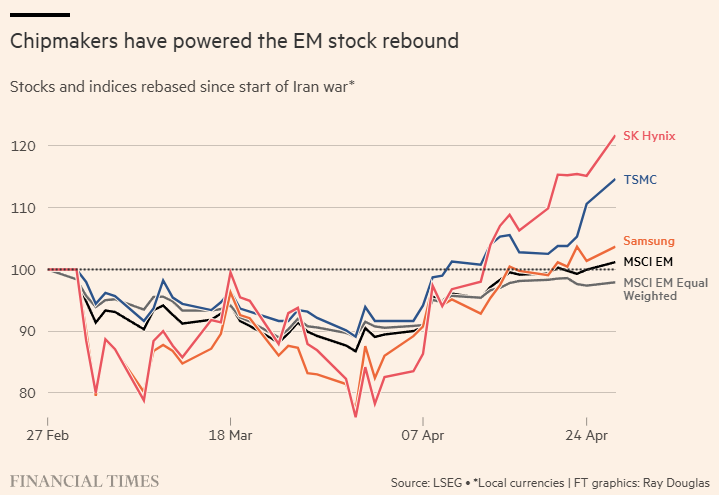

As ações de mercados emergentes [emerging market stocks] recuperaram todas as perdas registradas nos estágios iniciais da guerra no Irã e atingiram uma máxima histórica, à medida que um vertiginoso rali de um punhado de gigantes asiáticos fabricantes de chips ressalta a influência crescente do setor de tecnologia sobre essa classe de ativos [asset class].

O índice de referência MSCI Emerging Market — um termômetro das grandes empresas em 24 economias em desenvolvimento — subiu mais de 15% no mês de abril até o momento, superando seu pico anterior registrado em fevereiro e ultrapassando o ganho de 10% do índice S&P 500 de ações blue-chip [ações de primeira linha] dos EUA no mesmo período.

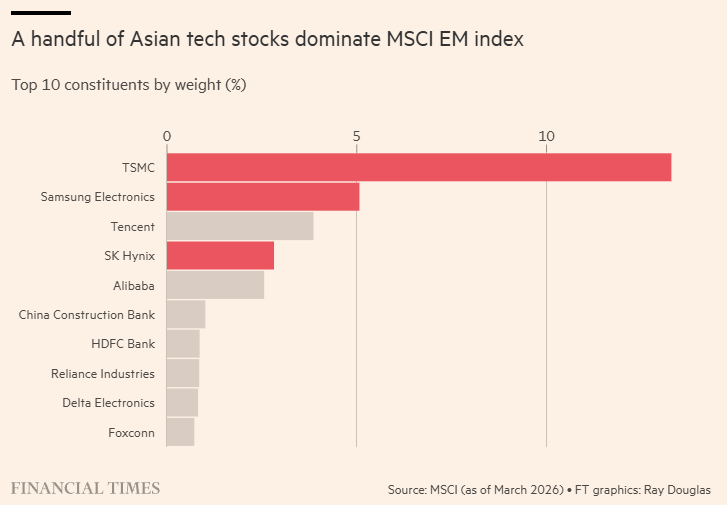

Quase metade dos ganhos do MSCI EM neste mês veio de apenas três fabricantes de chips que se tornaram centrais para o boom da inteligência artificial e agora representam quase um quarto do índice de referência: a Taiwan Semiconductor Manufacturing Company (TSMC) e as sul-coreanas Samsung Electronics e SK Hynix.

Sua dominância deixou alguns investidores preocupados com o fato de o índice de mercados emergentes — frequentemente utilizado para diversificar o risco em relação às ações blue-chip de economias avançadas — ter se tornado um derivativo da mania da IA que já varreu Wall Street, em vez de proporcionar exposição ampla a empresas de economias emergentes.

“A narrativa da IA correu solta demais na Coreia e em Taiwan”, disse Song Zhe, especialista sênior em investimentos da BNP Paribas Asset Management. “Ainda amamos esse mercado, mas as pessoas deveriam pensar em diversificação neste rali da IA.”

A TSMC — que recentemente ultrapassou a gigante estatal petrolífera Saudi Aramco como a maior empresa do índice, com uma avaliação de mercado [valuation] de US$ 1,8 trilhão — subiu mais de 23% em abril, enquanto a Samsung Electronics avançou 35% e a SK Hynix disparou mais de 60%.

O mercado de ações de Taiwan caminha para seu melhor mês em décadas, com alta de cerca de 25% em termos de dólar americano, enquanto o Kospi da Coreia do Sul acumulou ganho de 24% — o maior em um único mês desde a crise financeira asiática de 1998. O Kospi fechou em máxima histórica na terça-feira.

Ambos os mercados despencaram nos primeiros dias da guerra no Irã, quando os investidores correram para liquidar algumas de suas posições de melhor desempenho do início de 2026. Mas os índices recuperaram com vigor à medida que os investidores retornaram a essas posições [trades], mesmo com a economia global se preparando para um colapso no fornecimento de energia que rivaliza com os devastadores choques do petróleo da década de 1970.

Timothy Fung, chefe de estratégia de renda variável [equity strategy] para a Ásia no JPMorgan Private Bank, afirmou que a impressionante concentração do MSCI EM na Coreia do Sul e em Taiwan — que juntas compõem quase 44% do índice — é resultado da posição crucial dessas empresas nas cadeias de fornecimento [supply chains] dos hyperscalers americanos [grandes empresas de infraestrutura em nuvem] — as grandes empresas de tecnologia que gastam centenas de bilhões de dólares em infraestrutura de IA.

No entanto, ele acrescentou que a dominância dessas empresas fez com que os ativos de mercados emergentes passassem a ter maior correlação com Wall Street.

“Todas essas são empresas e indústrias cíclicas [cyclical companies] e têm dias bons e dias ruins”, disse ele.

A ponderação [weighting] de Taiwan e da Coreia do Sul no índice também foi ampliada pela decisão da MSCI de limitar a exposição do índice de mercados emergentes à China a 20% do free float [parcela das ações disponíveis para negociação] das empresas chinesas — um nível estabelecido em 2019 porque o mercado continental não está totalmente aberto a investidores estrangeiros.

As ações chinesas avançaram muito menos do que outros mercados asiáticos, com o índice CSI 300 subindo pouco menos de 7% em abril.

As ações também foram beneficiadas pelo enfraquecimento do dólar, que eleva os lucros dos exportadores de mercados emergentes. A moeda americana disparou nos estágios iniciais do conflito, mas desde então cedeu a maior parte de seus ganhos.

“O dólar americano, que em grande medida se move em direção oposta aos mercados emergentes… provavelmente atingiu seu pico”, disse Varun Laijawalla, gestor de portfólio de renda variável [equity portfolio manager] em mercados emergentes na Ninety One.

As ações de mercados emergentes também se beneficiavam de um “quadro de lucros estruturalmente mais favorável” e de valuações [avaliações de mercado] relativamente baratas em comparação com os EUA, acrescentou Laijawalla.

As ações de tecnologia lideraram o rali, com um subíndice acumulando ganho de cerca de 50% no ano até o momento, embora ações dos setores de energia, industrial e de utilidades públicas [utilities] também tenham registrado retornos de dois dígitos, disse Laijawalla. “Ao considerar a amplitude dos retornos [breadth of returns], sete dos onze setores estavam em terreno positivo, o que significa que o rali vai além do setor de tecnologia”, afirmou.

O rali geral das ações de mercados emergentes mascara perdas em alguns mercados vulneráveis aos reflexos da guerra no Irã. Em termos de dólar, os mercados de ações de muitos países importadores de petróleo ainda acumulam quedas expressivas em relação aos níveis pré-guerra, com as bolsas [bourses] da Indonésia e das Filipinas recuando mais de 16% desde o final de fevereiro, o principal índice da África do Sul em queda de 13% e o Sensex da Índia em baixa de 9%.

Fonte: Financial Times

Traduzido via Claude