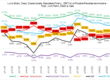

O primeiro semestre termina com forte alta da bolsa brasileira, com valorização de 15,4% para o Ibovespa. O índice de ações do setor imobiliário foi além, com ganhos de 46,4%, na liderança das aplicações financeiras até aqui. Nem parece que a Selic está em 15% ao ano, na maior taxa nominal desde 2006.

Quem segue no CDI já acumula valorização de 6,4% no ano. Mas o investidor que foi paciente para aguentar os trancos dos títulos prefixados e dos atrelados à inflação ganha 10,8% e 10,7%, respectivamente, considerando-se os índices de renda fixa IRF-M e IMA-B 5+, da Anbima, cestas que representam uma média desses ativos.

O dólar, nas idas e vindas das tarifas comerciais do presidente americano Donald Trump, questionamentos sobre o fim do crescimento excepcional e com a sucessão de conflitos geopolíticos acumula queda de 12,1% em relação ao real – em linha com outras moedas da América Latina e de outros mercados desenvolvidos.

/i.s3.glbimg.com/v1/AUTH_63b422c2caee4269b8b34177e8876b93/internal_photos/bs/2025/z/p/FAplSmQYCl8PnqTeYOnw/arte01fin-102-balanco-c6.jpg)

O investidor chega à segunda metade do ano sob o dilema de aumentar suas fichas em classes de maior risco ou seguir na renda fixa brasileira, que assegura liquidez, retorno e segurança.

Com o pano de fundo da cena internacional, todas as classes de ativos de risco de mercado – prefixados, Notas do Tesouro Nacional série B (NTN-B), multimercados e bolsa – performaram bem no Brasil, um comportamento diferente do observado nos últimos 3,5 anos, quando todas as estratégias ficaram abaixo do CDI, afirma Dennis Kac, sócio e executivo-chefe de investimentos (CIO) da gestora de fortunas Brainvest no Brasil.

Uma das explicações vem da rotação de carteiras globais, com o investidor buscando geografias fora dos EUA. “Embora o Brasil esteja fora do radar do gringo, qualquer coisa de fluxo para o país acaba fazendo preço.”

Outra questão que o mercado começa a discutir é uma eventual troca no Planalto a partir da eleição presidencial de 2026. Com o quadro fiscal bagunçado, a virada do timão para alguma disciplina nas contas públicas permitiria ao Banco Central (BC) inverter o ciclo monetário e traria um novo rali para os ativos.

“Falta muito tempo, parece meio conversa de botequim, com muita coisa para acontecer, mas a gente começa a ver o governo [Lula] extremamente enfraquecido. De certa forma, nos dois primeiros anos, o ‘playbook’ foi de expansão fiscal significativa, desemprego baixo e uma inflação pressionada, mas que não se perdeu o controle”, diz Kac.

Embora a projeção para o IPCA esteja ainda fora da meta do BC, um índice entre 5% e 6% para o histórico do país não significa que essa batalha esteja perdida, continua o executivo da Brainvest. “Pode se questionar a qualidade, mas a economia segue com crescimento robusto. Em condições normais de temperatura e pressão, o governo deveria estar com uma popularidade superior. Se com todo ferramental utilizado a popularidade não se reverte – pelo contrário continua perdendo pontos -, cada vez é mais difícil acreditar que 2026 não venha a ter uma alternância de poder.”

Kac avalia que pouco disso está nos preços. O fluxo ainda não pende para o jogo pró-risco em cima da hipótese de um governo de centro-direita em Brasília. Com investidores machucados por anos consecutivos de desempenho frustrante e colocando na conta o CDI a 15% ao ano não há razão para apimentar as carteiras de antemão. “Tem oportunidade na renda fixa que faz com que o investidor não tenha que obrigatoriamente ir para a bolsa”, diz. “A NTN-B próxima de 7,5% é uma baita assimetria de risco/retorno.”

Diferentemente da renda variável, em que o CDI pesa contra e o objetivo tem que ser o ganho de capital, na NTN-B é possível estar exposto a uma eventual melhora de Brasil “sem sangrar tanto mês a mês quando não há performance positiva”, diz Kac. O executivo lembra que os prêmios se equiparam ao da crise financeira de 2008, na quebra do banco americano Lehman Brothers, e ao segundo mandato da presidente Dilma Rousseff, mas que o quadro atual não é equivalente.

“Do ponto de vista das finanças comportamentais, o investidor precisa ter um ano positivo em outras classes para ganhar confiança e efetivamente ir para as alternativas de risco como a bolsa, superdescontada por todas as métricas de valuation”, diz Kac. “Mais para frente vai estar mais caro, mas com um pouco mais de margem de segurança em termos informacionais.” O cenário é binário, reconhece, e se realmente houver uma alternância de poder, ele diz que o Brasil pode vivenciar um dos maiores ralis desde 2002.

O fluxo estrangeiro que tem alimentado a bolsa brasileira esbarra nas taxas de juros altíssimas, mas tem sido essa capacidade de atrair um pedaço da realocação de recursos que saiu dos EUA que fez as ações brasileiras se valorizarem, diz Ruy Alves, sócio e gestor macro da Kinea Investimentos. Mais do que uma aposta em crescimento de lucros ou da economia, o movimento provocou a queda do dólar e, por consequência, das taxas futuras de juros. “O país é da renda fixa até para a bolsa que sobe quando a ‘B’ [NTN-B] fecha [a taxa cai]”, diz. “Tem muito diferencial de juros para ir contra, mas para a bolsa andar é preciso que a percepção de risco mude.”

Se o Brasil não esboçar um ajuste nas contas públicas até a travessia de 2026, ano eleitoral, dificilmente vai evitar o “precipício fiscal” em 2027, diz Alves. Por enquanto, a bolsa avança pelo efeito de valorização do real, mas em dólar está parada desde 2006.

Para o brasileiro, Alves vê o risco da NTN-B e da bolsa como equivalente. Cabe ao investidor decidir se vale estar exposto a uma concessionária de serviços públicos na B3Cotação de B3, que paga bons dividendos, ou ficar na renda fixa.

O gestor não acha que a eleição esteja sendo incorporada ao preço dos ativos locais. O Brasil se valeu da realocação dos EUA para outros emergentes, incluindo América Latina e Brasil, e para desenvolvidos como Europa e Japão. Só que nessas economias há uma série de empresas sem crescimento de lucros, o dinamismo continua vindo do mercado acionário americano, em especial das empresas de tecnologia e da inteligência artificial. E, diferentemente das americanas, nas companhias europeias e japonesas, uma queda do dólar se reflete também nos resultados.

“Vender Google, Microsoft, Nvidia para comprar Brasil, Vale, Petrobras e Ambev é vender o futuro para comprar empresas do passado. Pode funcionar, mas é mais difícil. Tem espaço para subir? Tem porque está barato.” A eleição, conforme avance 2026 vai começar a ser um fator e 2027 vai ser um ano fundamental para o Brasil porque o espaço fiscal é nulo.

O investidor global passou a buscar não só mercados descontados, mas também outros estilos de investimentos, diz Lucas Carvalho, chefe do departamento de análise da Toro Investimentos, do Santander. Com múltiplos esticados, “alguns papéis de tecnologia perderam um pouco da atratividade para um viés mais ‘value investing’’, da velha economia, setores considerados estáveis como o bancário, commodities e energia e saneamento, não só no Brasil, mas lá fora também”, diz ele.

O especialista destaca o ouro como um ativo vencedor, com os investidores colhendo excelentes resultados pela visão clássica de reserva de valor e de proteção contra a inflação num ambiente global cheio de incertezas. “Vários BCs diminuíram a exposição em dólar e têm buscado o ouro, não à toa o dólar vem se enfraquecendo”, diz Carvalho.

Ele acrescenta que o metal tem correlação negativa (anda na direção oposta) das taxas de juros do Tesouro americano. Depois da divulgação do índice de preços ao consumidor nos EUA na semana passada, o mercado passou a incorporar três cortes de juros pelo Fed, cita. “A renda pessoal veio abaixo do esperado, os gastos dos consumidores bem abaixo, pode haver no segundo semestre quedas de juros, no plural, o que seria benéfico para o ouro e para ativos de risco.”

No Brasil, o analista da Toro diz que 2026 pode trazer ventos favoráveis para corte de juros. É o que vem beneficiando companhias mais alavancadas como as do setor de construção civil e de varejo. Se as taxas futuras seguirem caindo, são papéis que podem ter desempenho acima da média de mercado. A corretora revisou a projeção para o Ibovespa de 145 mil pontos para 160 mil pontos. No curto prazo, o investidor pode colocar o lucro no bolso e acompanhar o andamento da pautas fiscal, após a derrubada do decreto de aumento do IOF pelo Congresso.

Fonte: Valor Econômico