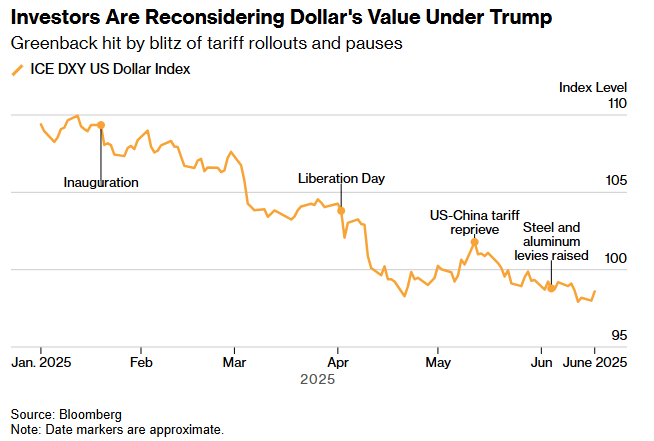

Não há barômetro melhor do repúdio dos investidores globais às políticas do presidente Donald Trump do que o dólar. Desde que ele assumiu o cargo, a moeda perdeu mais de 10% de seu valor frente ao euro, à libra esterlina e ao franco suíço, e caiu em relação a todas as principais moedas do mundo.

A última vez que o dólar despencou tanto e tão rapidamente foi em 2010, quando o Federal Reserve estava imprimindo dinheiro freneticamente para sustentar a economia após a crise financeira. Desta vez, são diversos pilares centrais da agenda de Trump que estão afastando os investidores: os aumentos generalizados de tarifas que chocaram aliados e desestabilizaram o comércio; a pressão para aprovar cortes de impostos que aumentariam os déficits e a dívida já inchada; a campanha para forçar o Fed a cortar juros; e as táticas legais agressivas contra opositores de suas políticas.

O que surpreende observadores experientes do mercado é a aparente indiferença da equipe de Trump à queda do dólar. Sim, eles afirmam apoiar um “dólar forte” quando questionados por jornalistas e parlamentares — como seus antecessores fizeram por décadas —, mas estão fazendo pouco para conter sua desvalorização. Na verdade, entre os traders há a percepção de que a administração deseja manter o dólar fraco para impulsionar a manufatura dos EUA — chegando até mesmo a gerar rumores de que os níveis de câmbio estão sendo negociados como parte das discussões tarifárias com parceiros comerciais. Certa ou errada, essa especulação tem causado fortes oscilações na moeda, como quando despencou 4% frente ao dólar taiwanês em pouco mais de uma hora no mês passado.

Isso é um jogo perigoso: as necessidades de financiamento anual do governo dispararam para mais de US$ 4 trilhões após anos de déficits orçamentários fora de controle. Grande parte desse financiamento vem de credores estrangeiros, e quanto mais o dólar cai, maiores são as perdas desses investidores ao converterem seus investimentos de volta para suas moedas locais.

“Trump está definitivamente brincando com fogo”, diz Stephen Miller, consultor da GSFM, unidade da canadense CI Financial Corp. na Austrália.

Em algum momento, se as coisas piorarem o suficiente, um ciclo vicioso pode ser desencadeado: preocupações com o dólar e os déficits levam estrangeiros a repatriar seu dinheiro, o que eleva os custos de financiamento, agrava ainda mais a queda do dólar e os problemas fiscais, o que, por sua vez, alimenta ainda mais essas preocupações — e assim por diante.

Poucos preveem que isso realmente acontecerá — os EUA sempre encontraram formas de sair de apuros financeiros no passado —, mas poucos também descartam essa possibilidade. É o tipo de risco que há muito tempo atormenta os responsáveis financeiros de países emergentes. Mas, para os EUA — a potência global por excelência e detentora da moeda mais cobiçada do mundo —, trata-se de uma nova realidade financeira que ainda não foi plenamente absorvida.

Miller, que já comandou os mercados de renda fixa da BlackRock na Austrália, está entre os que suspeitam que o governo Trump — ou ao menos partes dele — esteja de fato torcendo por um dólar mais fraco. “Eles podem ser muito, muito bem-sucedidos nisso, mas isso pode ser muito, muito desconfortável” — a ponto, segundo ele, de “perderem o controle desse processo.”

Ele está promovendo o ouro, que se valorizou este ano, como alternativa ao dólar. Jeffrey Gundlach, CEO da DoubleLine Capital, também está. Gundlach está particularmente preocupado com a disparada da conta de juros dos EUA e como isso amplifica o déficit. “O acerto de contas está chegando”, disse ele em uma conferência da Bloomberg na semana passada. Um dia antes, Paul Tudor Jones, um dos pioneiros dos hedge funds macro, previu que os problemas fiscais dos EUA arrastariam o dólar para baixo mais 10% nos próximos 12 meses.

A previsão de Jones é um exemplo extremo de uma visão cada vez mais popular em Wall Street. A projeção consensual dos analistas agora é de queda gradual do dólar frente ao euro, iene, libra, franco suíço, dólar canadense e dólar australiano nos próximos anos. Entre os mais pessimistas estão o Morgan Stanley — que projeta que o dólar cairá a níveis vistos pela última vez durante a pandemia de Covid-19 até o próximo ano — e o Goldman Sachs, que estima que o dólar esteja 15% sobrevalorizado.

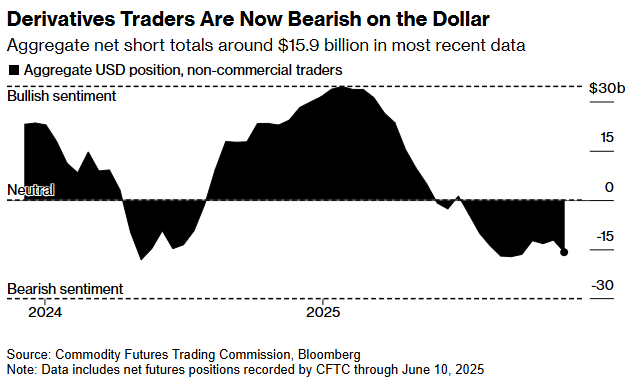

No mercado futuro, as apostas contra o dólar começaram a se intensificar desde que Trump reassumiu a presidência em janeiro.

Em março, essas apostas se tornaram tão grandes que os hedge funds e outros investidores acumularam sua primeira posição líquida vendida em dólar em seis meses, segundo dados da CFTC. Em meados de junho, essa posição já havia alcançado US$ 15,9 bilhões. Na terça-feira, o Bank of America divulgou uma pesquisa mostrando que os gestores de fundos globais estão mais subalocados em dólar agora do que em qualquer outro momento dos últimos 20 anos.

As dúvidas sobre a hegemonia do dólar não são novidade, é claro. Desde que foi consagrado como moeda de reserva global após a Segunda Guerra Mundial, crises de confiança surgem ocasionalmente. No entanto, a resiliência da economia americana sempre trouxe o dólar de volta.

Além disso, não há candidatos óbvios para substituí-lo — todas as outras grandes moedas enfrentam seus próprios problemas —, por isso, os fluxos de saída do dólar normalmente cessam em algum momento. “A pergunta é: o que você possui?”, disse Daniel Murray, vice-CIO da EFG International em Zurique. “É difícil, porque realmente não há outros mercados com profundidade e amplitude suficientes.”

E apesar de todas as preocupações de que o dólar esteja perdendo seu status de ativo de proteção sob Trump, ele se valorizou nos últimos dias — ainda que timidamente — após Israel lançar um ataque ao Irã que ameaça desestabilizar o Oriente Médio e afetar os mercados de petróleo.

O dólar tem se mantido relativamente estável — assim como os rendimentos dos títulos do Tesouro — desde que o pacote de tarifas de Trump desencadeou uma queda de três semanas em abril, que retirou 4% de seu valor. E o dólar ainda está mais forte hoje, quando comparado à maioria das principais moedas, do que estava quando Trump deixou o cargo em 2021. Quando questionado se o governo estava preocupado com as recentes quedas do dólar, um porta-voz do Tesouro apontou esse contexto histórico, observando que a moeda está mais forte hoje do que a média dos últimos 40 anos.

Isso pode explicar parte da aparente tranquilidade do governo. Durante anos, Trump e seu círculo mais próximo defenderam um dólar mais fraco para ajudar a indústria americana a competir com as importações baratas e contratar mais trabalhadores no setor manufatureiro.

E embora ele esteja em silêncio sobre esse tema desde que voltou à Casa Branca, muitos acreditam que essa visão ainda influencia seu pensamento sobre o dólar. Apontam, por exemplo, para a decisão do governo de não reagir rapidamente à especulação do mês passado de que estava pressionando por um dólar mais fraco como parte das negociações tarifárias com Taiwan e Coreia do Sul. Esses rumores derrubaram o dólar frente às duas moedas, provocando uma venda generalizada na Ásia e aprofundando suas perdas neste ano. “A mensagem é sutil, mas clara: a força do dólar agora é negociável”, disse Haris Khurshid, CIO da Karobaar Capital em Chicago.

Dias após essas vendas, Stephen Miran, presidente do Conselho de Assessores Econômicos, contestou os rumores ao ser questionado no podcast Big Take DC, da Bloomberg, afirmando que não existe tal política por parte dos EUA.

Há também o chamado “imposto da vingança”, como vem sendo apelidado o artigo 899 do projeto de lei tributária de Trump que está tramitando no Congresso. Entre páginas e mais páginas de cortes de impostos para trabalhadores e empresas americanas, esse artigo aumentaria a alíquota de imposto de renda sobre investidores de países que os EUA considerem discriminatórios. Sua inclusão reforça ainda mais como há pouca preocupação dentro da administração com a possibilidade de afugentar investidores globais.

É isso que preocupa Stephen Miller, o consultor da GSFM na Austrália. Quando ele diz que Trump está “brincando com fogo”, é porque uma desvalorização cambial aparentemente indolor e gradual pode rapidamente se transformar em colapso em um país tão dependente de financiamento externo quanto os EUA.

“Você está dependendo cada vez mais da gentileza de investidores estrangeiros agora”, afirmou Miller.

O projeto de lei tributária de Trump, no formato atual, só aumentaria essas necessidades de financiamento. O Escritório de Orçamento do Congresso, órgão apartidário, estima que a versão aprovada pela câmara baixa adicionaria quase US$ 3 trilhões aos déficits dos EUA ao longo da próxima década.

Mesmo que a lei fosse rejeitada, as finanças do governo já parecem precárias. O déficit orçamentário cresceu para mais de 6% do PIB nos últimos dois anos — o maior nível já registrado fora de tempos de guerra ou grandes recessões. E a dívida pública disparou para US$ 29 trilhões, quase 100% do PIB. Há dez anos, esse número era 72%.

Em maio, os EUA perderam sua última classificação de crédito AAA quando a agência Moody’s rebaixou sua nota, citando os déficits crescentes.

Semanas antes, os próprios investidores já haviam feito seu “rebaixamento informal”. Quando Trump anunciou seu plano tarifário, começaram a tratar os títulos do Tesouro — há muito considerados o benchmark livre de risco de Wall Street — como ativos arriscados, vendendo-os em paralelo às ações.

A correlação tradicional entre Treasuries e o dólar também se rompeu. À medida que os rendimentos dos títulos subiam, o dólar caía. Durante anos, ocorria o contrário: juros mais altos atraíam investidores para a moeda de reserva mundial, impulsionando sua valorização.

Agora, porém, com os EUA cada vez mais isolados no cenário internacional e se afundando em dívidas, uma dinâmica muito diferente parece estar se consolidando: os investidores estão vendendo Treasuries (fazendo os juros subirem) e tirando o dinheiro do país. A correlação dólar–Treasuries continua invertida até hoje.

Leah Traub, sócia e gestora de portfólio da equipe global de juros da Lord Abbett, diz que há um caráter autoalimentado nesse processo. À medida que os investidores globais começam a se diversificar do dólar, eles derrubam seu valor — o que apenas reforça os benefícios de tal estratégia. E quando isso acontece, diz Traub, “é muito difícil colocar o gato de volta no saco”.

— Com colaboração de Ye Xie e Greg Ritchie

Fonte: Bloomberg

Traduzido via ChatGPT