O private equity devolveu menos lucros aos investidores pelo quarto ano consecutivo, enquanto a indústria manteve $3.8 trilhões em ativos não vendidos e teve dificuldades para levantar recursos para novos fundos.

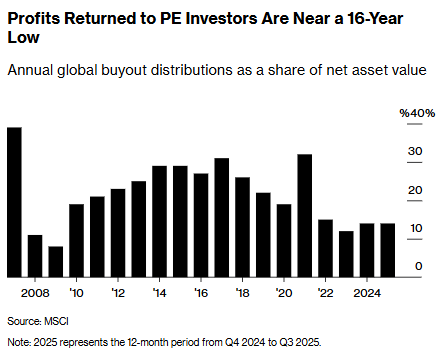

As distribuições como porcentagem do valor patrimonial líquido (NAV) permaneceram em 14% no ano passado — o segundo nível mais baixo desde o auge da crise financeira de 2008, segundo um novo relatório da Bain & Co. E a duração dessa fase ruim é ainda mais severa do que aquela enfrentada pelas empresas de private equity na época.

O valor dos deals em 2025 subiu 44% em relação a um ano antes, para $904 bilhões, impulsionado por grandes transações, incluindo o take-private [fechamento de capital] de $56.6 bilhões da Electronic Arts. Ainda assim, isso fez pouco mais do que arranhar o chamado dry powder [capital disponível para investir] do setor, ou dinheiro disponível para investir. O total de transações caiu 6%, para 3.018.

“Nem todo mundo está sentindo que foi um grande ano”, disse Rebecca Burack, chefe da prática global de private equity na Bain, em entrevista. A incerteza causada pelas tarifas de “Liberation Day” do presidente Donald Trump colocou um freio repentino na atividade de deals que parecia que “estava a todo vapor” ainda em janeiro do ano passado, disse ela.

A atividade de deals desacelerou quando as taxas de juros começaram a subir em 2022, forçando gestores de private equity a devolver menos lucros aos investidores. Isso, por sua vez, prejudicou a capacidade das firmas de atrair capital novo. A captação (fundraising) despencou 16% em 2025, para $395 bilhões — o quarto ano consecutivo de quedas — mesmo com investidores destinando mais capital a veículos focados em infraestrutura e secondaries [mercado secundário de participações em private equity].

Investidores de private equity, como fundos de pensão e endowments [fundos patrimoniais], tornaram-se mais criteriosos e buscam comprometer capital em veículos que entreguem taxas internas de retorno líquidas (TIR) acima de 20%, segundo o relatório. Isso significa que gestores de recursos precisam ter um plano de criação de valor antes mesmo de comprar uma empresa, disse Burack.

Antes, disse ela, as firmas precisavam aumentar o lucro antes de juros, impostos, depreciação e amortização (EBITDA) em 5% ao ano até conseguirem vender uma empresa do portfólio.

“Dado onde estão as taxas de juros e os múltiplos de entrada e saída, você precisa crescer 12% a cada ano por cinco anos para obter os mesmos retornos”, disse ela. “Doze é o novo 5.”

Gestores de private equity venderam seus ativos “joia” e tiveram muito mais dificuldade com aqueles cujas perspectivas eram menos certas, disse a Bain no relatório. Firmas no mundo todo detêm cerca de 32.000 empresas no portfólio e agora estão mantendo ativos por aproximadamente sete anos, acima de uma média de cinco ou seis ainda em 2021.

“À medida que as empresas passam desse horizonte de cinco ou seis anos, as taxas internas de retorno começam a parecer menos boas”, disse Burack.

Ainda assim, o private equity continua sendo, no geral, um investimento forte, oferecendo o tipo de diversificação que já não está disponível nos mercados públicos, segundo Burack.

“Só está um pouco travado”, disse ela.

Fonte: Bloomberg

Traduzido via ChatGPT