Ainda que a recente abertura dos spreads de crédito tenha reacendido dúvidas no mercado sobre a saúde do crédito corporativo, o movimento parece mais ligado a fatores técnicos — sobretudo fluxo — do que a uma deterioração sistêmica dos fundamentos, defende o chefe da área de crédito da Absolute Investimentos, Paulo Bokel. Com isso, o crédito de empresas com grau de investimento tende a se beneficiar em um cenário de cortes na Selic.

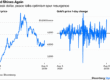

Em um estudo no qual registra o comportamento dos spreads de crédito desde 2023, Bokel classifica a reversão mais recente como “a mais violenta”, que, ainda assim, não configurou um contágio sistêmico. O executivo dá atenção especial ao Idex Infra, que subiu 95 pontos-base (0,95 ponto percentual) em menos de seis meses, ao subir de -0,60% além da NTN-B para 0,35% neste mês.

O spread do Idex Infra em relação à NTN-B só cruzou o zero em 26 de março, após sete meses em território negativo. Nesse intervalo, houve o fim de um “driver” mais técnico, com a caducidade da MP 1.303, que removeu um suporte artificial de demanda por papéis incentivados, e eventos de crédito importantes para o mercado — Ambipar, Braskem, GPA e Raízen.

Para Bokel, porém, todos os eventos de crédito mais recentes foram idiossincráticos, e não sistêmicos, o que justifica sua visão positiva, em especial, para o setor de infraestrutura. “Se, em 2023, o foco era o varejo (Americanas, Casas Bahia), em 2025 o setor primário tomou o centro e esses emissores não compõem o índice de debêntures incentivadas”, diz o executivo. Além disso, ele nota que 2025 foi mais um ano recorde no número de recuperações judiciais, mas ressalta que micro e pequenas empresas, em geral sem acesso ao mercado de capitais, representam cerca de 80% dos pedidos.

Bokel observa ainda que, mesmo somados os quatro grandes eventos de crédito de 2025 (Ambipar, Braskem, GPA e Raízen), a exposição total da indústria de fundos permanece em cerca de 0,5% do patrimônio líquido, abaixo dos 0,7% dos eventos de Light e Americanas três anos atrás. “Há uma diferença crucial. O ano de 2023 foi um choque novo, sem precedentes, em emissores até então considerados grau de investimento. Em 2025, houve a materialização de deteriorações que o mercado vinha acompanhando há meses e boa parte já estava reprecificada antes dos eventos formais.”

É nesse sentido que, para Bokel, a janela atual tem um carrego saudável em produtos isentos e com liquidez adequada. “Os spreads fecharam cerca de 42 pontos-base em CDI e 44 pontos-base em infra em 2025. A ordem de grandeza de abertura em determinados nomes em 2026 já é maior que o fechamento de todo o ano de 2025. Com o corte da Selic à frente, o risco deixa de ser crédito e passa a ser volatilidade de spread”, enfatiza o executivo.

Na visão da Absolute, a maior convicção está em nomes AAA ou AA com “duration” de dois a quatro anos para a melhor relação risco/retorno. Em relação a uma “duration” mais curta, de menos de dois anos, a gestora avalia os nomes AAA/AA/A como atrativos e tem posicionamento neutro em relação a empresas de rating BBB e BB+/BB.

No lado oposto, a Absolute prefere evitar quaisquer títulos com vencimento muito longo, acima de sete anos, e nomes que sejam “high yield” (grau especulativo, com rating BB+ ou BB) acima de dois anos.

Fonte: Valor Econômico