FRANKFURT/WASHINGTON/TÓQUIO, 27 de fev (Reuters) – Sob pressão de políticos, banqueiros centrais estão revidando. No entanto, seus esforços estão expondo um trade-off delicado: defender a independência pode preservar a credibilidade anti-inflação, mas ao custo de parecerem políticos eles mesmos.

Políticos centristas convencionais em todo o mundo estão enfrentando um ataque de rivais menos convencionais, muitas vezes populistas, que têm suas próprias ideias sobre o que os bancos centrais deveriam fazer — e sobre quem deveria comandá-los.

A newsletter The Week in Breakingviews oferece insights e ideias da equipe global de comentários financeiros da Reuters. Inscreva-se aqui.

Nos Estados Unidos, a reação significou se entrincheirar. O chair do Federal Reserve, Jerome Powell, resistiu a ataques repetidos do presidente dos EUA, Donald Trump, que o acusou de minar o crescimento ao manter os juros altos demais.

Na Europa, a resistência assume uma forma mais paradoxal: sair do cargo mais cedo para negar a líderes eurocéticos a chance de influenciar quem comanda o banco central.

O governador do Banque de France, François Villeroy de Galhau, deixará o cargo meses antes de eleições que se espera serem vencidas pela extrema direita. Villeroy insistiu que foi uma decisão sua, mas uma fonte disse que o movimento foi motivado em parte pelo desejo de preservar a continuidade no banco.

A presidente do Banco Central Europeu, Christine Lagarde, também francesa, estaria considerando um movimento semelhante. Ela disse que sua “linha de base” é concluir seu mandato, mas não excluiu a possibilidade de uma saída antecipada.

O Bank of Japan repetiu seu compromisso de continuar elevando juros mesmo depois que a primeira-ministra Sanae Takaichi nomeou dois economistas dovish para o board do BOJ, visto como uma tentativa de interromper as altas.

Com a dívida soberana em máximas históricas, banqueiros centrais temem que uma política monetária sólida seja sacrificada no altar do endividamento barato, à medida que governos exigem juros mais baixos.

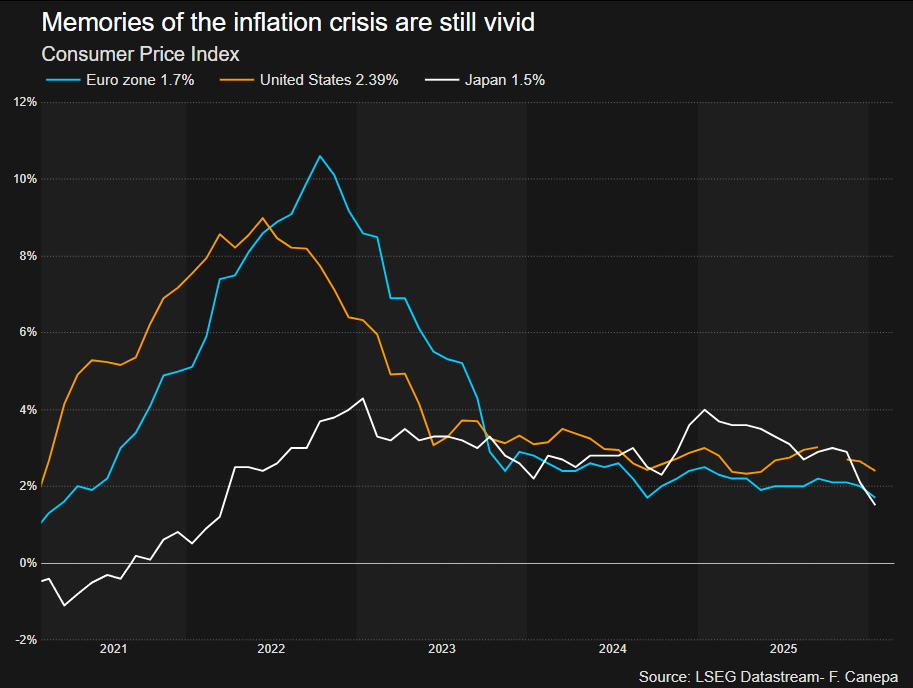

O que está em jogo é a capacidade de controlar a inflação — e a credibilidade reconstruída desde os choques de preços dos anos 1970. Turquia e Argentina mostram o que pode acontecer quando governos forçam a política monetária a se submeter: a inflação dispara, investidores fogem, a confiança evapora.

O Partido Verde colocou o partido governista do Reino Unido, o Labour Party, em terceiro lugar em uma eleição suplementar crucial na quinta-feira, um resultado descrito por um deputado do Labour como o pior cenário possível para o partido.

Ainda assim, ao revidar, banqueiros centrais correm o risco de parecerem políticos eles mesmos.

CRISES COLOCAM BANCOS CENTRAIS SOB OS HOLOFOTES

A reação não deveria surpreender. O presidente fundador do BCE, Wim Duisenberg, certa vez comparou um bom banqueiro central a chantilly: “quanto mais você bate, mais duro ele fica”.

A própria renúncia antecipada dele, em 2003, como parte de um acordo entre Alemanha e França para passar o bastão a Jean-Claude Trichet, mostrou que, mesmo que as nomeações sejam políticas, o trabalho não precisa se tornar assim.

Modelos contemporâneos de governança de bancos centrais assumem que autoridades agirão de forma independente uma vez no cargo, independentemente de quem as tenha colocado lá.

Mas a última década embaralhou essa linha. No Japão, o ex-primeiro-ministro Shinzo Abe colocou Haruhiko Kuroda no BOJ para impulsionar sua agenda de estímulos.

Compras massivas de títulos em economias avançadas — incentivadas por governos durante a global financial crisis e a pandemia — também aproximaram bancos centrais da política fiscal, um precedente que a extrema direita francesa agora cita de forma favorável, abre nova aba.

A confiança pública vacilou após o surto inflacionário pós-COVID. Incursões limitadas em política climática — especialmente no BCE e no Bank of England — alimentaram acusações de “mission creep”.

Jakob de Haan, professor de economia política na University of Groningen, disse que os bancos centrais “cada vez mais foram além de seu mandato”, levantando questões sobre sua própria independência.

INDEPENDÊNCIA VS RESPONSABILIDADE PÚBLICA

Bancos centrais são isolados da política do dia a dia, muitas vezes por meio de disposições legais como os tratados europeus que regem o BCE.

Mas eles não estão blindados de expectativas democráticas. Eles prestam contas ao Congresso nos EUA e ao Parlamento Europeu na zona do euro — e às percepções do público.

É aqui que sua ação de retaguarda pode expor um flanco.

“Eu não vejo nenhuma falta processual aqui”, disse Nathan Sheets, chief economist global do Citi. “Mas isso faz alguém refletir se temos o equilíbrio certo entre independência e accountability.”

As renúncias de Villeroy e, potencialmente, de Lagarde na França poderiam ser vistas como tentativas de dar ao presidente Emmanuel Macron uma última palavra sobre nomeações antes que os eleitores possivelmente migrem para o Rassemblement National.

Economistas alertam que isso pode dar errado.

“A manobra poderia comprometer ligeiramente a independência do próprio banco central”, disse Marco Valli, chief economist europeu do UniCredit.

OS MERCADOS PODEM TER A PALAVRA FINAL

A dívida pública pode ser a arena mais feroz.

O governo dos EUA precisa refinanciar quase um terço de sua dívida de US$ 36 trilhões neste ano. Como o Fed sob o indicado de Trump, Kevin Warsh, administrará os juros e seu balanço de US$ 6,6 trilhões será crucial.

A Europa enfrenta aumento de gastos com defesa sobre uma dívida já elevada na Itália e na França. O líder da extrema direita francesa Jordan Bardella pediu para, abre nova aba, abrir discussões com o BCE sobre financiamento.

“Do ponto de vista político, a melhor forma de financiar isso é poder contar com a impressora de dinheiro do banco central”, disse Enrico Colombatto, professor emérito de economia na University of Turin.

Os mercados, porém, podem ter a palavra final. Bancos centrais podem suprimir os yields dos títulos, mas não impedir investidores de fugir — enfraquecendo moedas e elevando a inflação.

O Japão mostra que o temor de solavancos de mercado pode ser o melhor aliado de banqueiros centrais.

“A queda implacável do iene ensinou à administração uma lição sobre como os mercados poderiam se tornar brutais se ela tentasse reagir contra as altas de juros do BOJ”, disse o ex-membro do board do BOJ Makoto Sakurai. “As forças de mercado ajudaram o BOJ a se defender da pressão política.”

Fonte: Reuters

Traduzido via ChatGPT