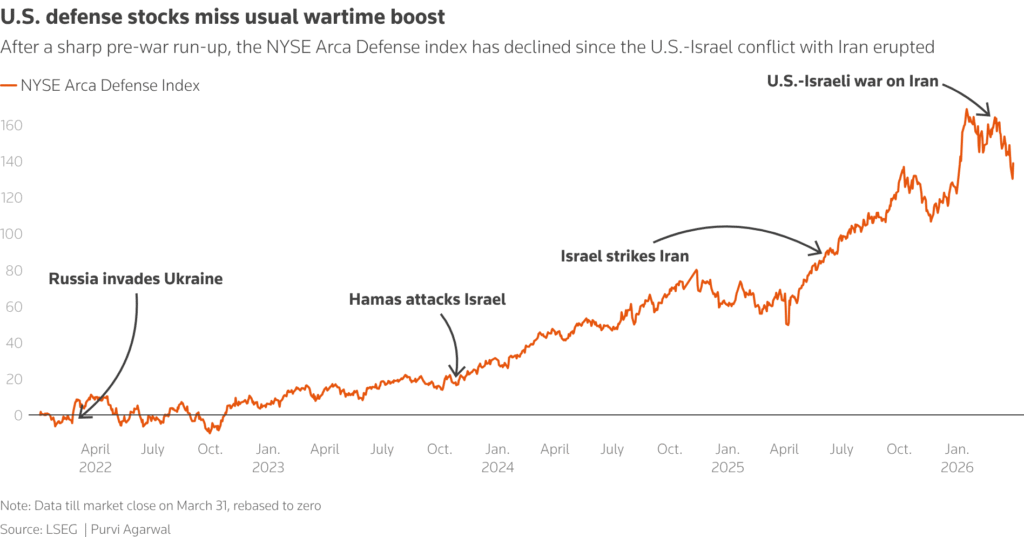

1º de abril (Reuters) – As ações de defesa dos Estados Unidos caíram mesmo com a guerra no Irã se prolongando, o que indica que a típica operação de “comprar no conflito” já havia, em grande parte, atingido seu pico nas semanas anteriores, em antecipação a uma ação mais dura do presidente Donald Trump.

O índice NYSE Arca Defense (.DFII), que inclui 34 empresas americanas de pequena e grande capitalização, caiu quase 8% em março, em comparação com a queda de 5% do S&P 500 (.SPX), mais amplo. Em contraste, ele havia avançado cerca de 12% em fevereiro de 2022, quando a Rússia invadiu a Ucrânia.

A newsletter Reuters Iran Briefing mantém você informado com os últimos desdobramentos e análises da guerra no Irã. Inscreva-se aqui.

O desempenho fraco, disseram estrategistas, sinalizou que os investidores estavam desmontando posições após uma forte alta neste ano e não reflete enfraquecimento da demanda nem dúvidas sobre os gastos de defesa no longo prazo.

“Muito do prêmio de conflito já estava nos valuations [avaliações de mercado]”, disse David Bianco, diretor de investimentos para as Américas da gestora alemã DWS.

“Vimos ouro, petróleo e defesa subirem, e parte da razão foram as mensagens da administração, quando Trump enviava a armada ao Oriente Médio. Ninguém sabia de nada, mas eles viam chances de um conflito.”

Bianco disse que começou a reduzir sua posição “overweight” [acima da alocação de referência] em ações de defesa antes do início do conflito no Oriente Médio.

Havia sinais bem antes de o bombardeio EUA-Israel começar, no fim de fevereiro, de que Washington estava se preparando para um confronto com Teerã.

A Reuters informou nas semanas que antecederam a guerra que os EUA estavam reforçando suas forças no Oriente Médio e se preparando para uma operação de várias semanas caso a diplomacia fracassasse.

De forma semelhante, o setor europeu de defesa (.SXPARO) caiu 11% em março, registrando sua maior perda mensal desde a pandemia, em meio a uma ampla liquidação motivada por temores de um potencial choque de energia por causa da guerra.

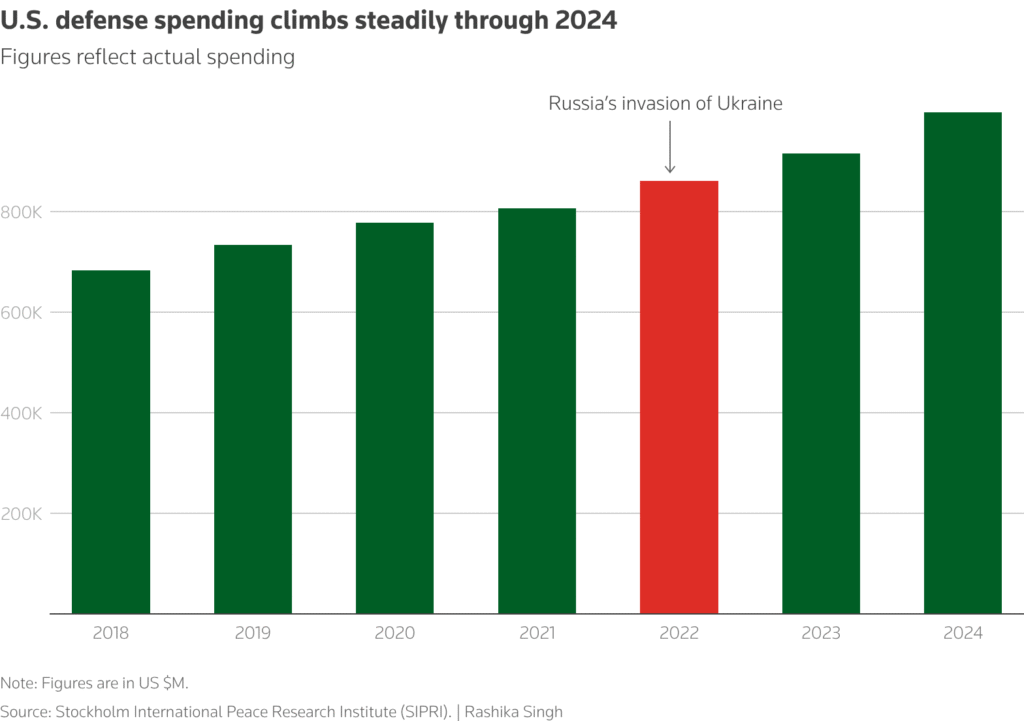

As ações de defesa haviam subido por semanas à medida que governos europeus anunciavam amplos planos de rearmamento após a invasão da Ucrânia pela Rússia.

No início deste ano, Trump propôs um orçamento militar dos EUA de US$ 1,5 trilhão para 2027, bem acima dos US$ 901 bilhões aprovados para 2026, mas ainda há incerteza sobre se o Congresso aprovará tal aumento.

“Nada do que aconteceu até agora sugere que um orçamento de defesa de US$ 1,5 trilhão para 2027 possa ser superado. Por essas razões, não se deve esperar valorização adicional vinda do conflito atual”, escreveu o analista da Bernstein Douglas Harned em uma nota recente.

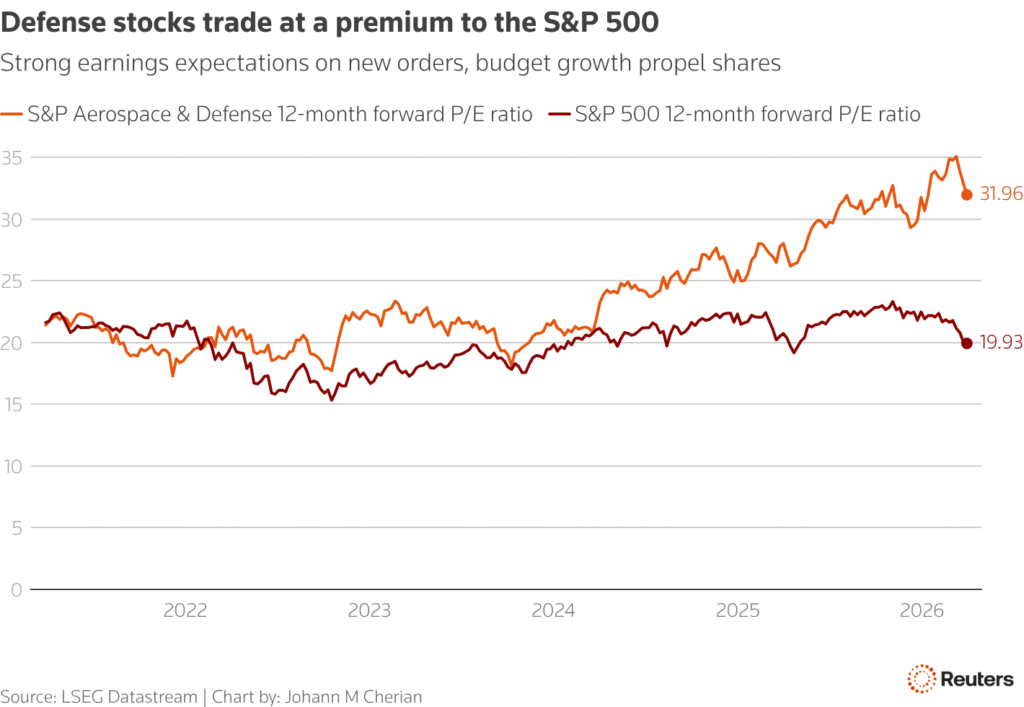

O índice de defesa disparou mais de 150% entre 2020 e 2025, deixando o setor em níveis historicamente elevados de valuation [avaliação de mercado].

O subíndice S&P 500 Aerospace & Defense (.SPLRCAERO) negocia a cerca de 32 vezes o lucro projetado para os próximos 12 meses, bem acima do múltiplo de cerca de 20 vezes do S&P 500 mais amplo, segundo dados da LSEG.

EXPECTATIVAS DE LUCROS MODERADAS APESAR DA GUERRA

A reação do mercado também foi contida diante das tentativas do Pentágono de aumentar a produção para recompor estoques esgotados de mísseis e munições.

Quaisquer ganhos de receita levarão tempo para se materializar, já que ciclos longos de produção e restrições de capacidade limitam a rapidez com que a produção pode ser ampliada, dizem analistas.

As expectativas de crescimento dos lucros para 2026 estavam em torno de 12% no fim de março, ante cerca de 15% no início de 2026 para General Dynamics (GD.N), Lockheed Martin (LMT.N), Northrop Grumman (NOC.N), L3Harris (LHX.N) e RTX (RTX.N), segundo Tajinder Dhillon, chefe de lucros e pesquisa de ações da LSEG Data & Analytics.

“O conflito precisaria durar mais, ou se ampliar de forma material, para que as estimativas de lucros subam”, disse Sameer Samana, chefe de ações globais do Wells Fargo Investment Institute.

RESTRIÇÕES DE OFERTA, PRESSÃO DE POLÍTICA

Além dos valuations [avaliações de mercado], investidores apontaram a limitada flexibilidade de produção.

Richard Safran, analista sênior e diretor-gerente de aeroespacial e defesa da Seaport Research Partners, disse que o financiamento das empresas de defesa é desviado para necessidades operacionais imediatas, e não para necessidades de modernização ou desenvolvimento durante conflitos.

A administração Trump também está pressionando as empresas de defesa a priorizar a produção em vez de remuneração ao acionista, agravando a incerteza em torno do retorno de capital.

A perspectiva de médio prazo do setor depende fortemente das decisões orçamentárias dos EUA, com detalhes importantes de gastos esperados para 21 de abril, informou a Bloomberg News.

Fonte: Reuters

Traduzido via ChatGPT