Estratégias direcionadas são necessárias diante da evolução da demanda e do aumento do risco geopolítico

Introdução

2025 marcou um período estagnado para o mercado imobiliário comercial. Os investidores começaram o ano antecipando uma recuperação após dois anos de queda nos valores, mas o crescimento global de valores atingiu apenas 1,5% ao longo dos três primeiros trimestres¹. A inflação persistente, alimentada por tarifas, manteve o Fed cauteloso, resultando em taxas de juros acima do esperado, yields imobiliários elevados e atividade de transações moderada. Enquanto isso, a incerteza de política econômica reduziu a tomada de decisão dos ocupantes e a demanda, deixando excesso de oferta — particularmente nos EUA — para pressionar o crescimento dos aluguéis.

À medida que entramos em 2026, o cenário é mais construtivo. Uma combinação de políticas fiscais e monetárias favoráveis, juntamente com desregulamentação, está promovendo crescimento pró-cíclico na maior parte das economias. Esse pano de fundo fortalece o caso de investimento em real estate, especialmente para ativos que foram reprecificados em 20–25%. Vendedores motivados, compradores engajados e melhora na disponibilidade de dívida estão preparando o terreno para uma retomada nas transações e nas avaliações. Além disso, a ampliação do gap entre custos crescentes de reposição e a precificação atual de mercado sugere que a desaceleração da nova construção deve persistir, prolongando o próximo ciclo de alta do mercado imobiliário.

Embora a recuperação cíclica sustente o momentum geral do mercado, espera-se que forças estruturais impulsionem maior diferenciação de performance. À medida que surge clareza sobre mudanças demográficas, realinhamento de cadeias de suprimento e tendências de retorno ao escritório, as preferências dos ocupantes estão se tornando mais definidas — exigindo estratégias direcionadas nos níveis de ativo, localização e subsegmento.

O equilíbrio entre riscos e oportunidades em real estate está mudando — de elevada incerteza macro de políticas para um cenário cada vez mais definido por risco geopolítico em alta e mais volátil. Em 2025, políticas fiscais, monetárias, comerciais e regulatórias imprevisíveis, particularmente nos EUA, contribuíram para mudanças nas preferências dos ocupantes e demanda estagnada em vários setores. À medida que avançamos para 2026, os impactos positivos dessas políticas devem ficar mais evidentes, sustentando um comportamento dos ocupantes mais previsível e bolsões de fortalecimento da demanda.

No entanto, espera-se que a volatilidade de mercado permaneça elevada em meio à intensificação dos riscos geopolíticos e a conflitos em diferentes partes do mundo. Esse ambiente de risco em evolução exige que investidores adotem uma abordagem de investimento flexível, dinâmica, diversificada e altamente granular.

Perspectiva Macroeconômica Global²

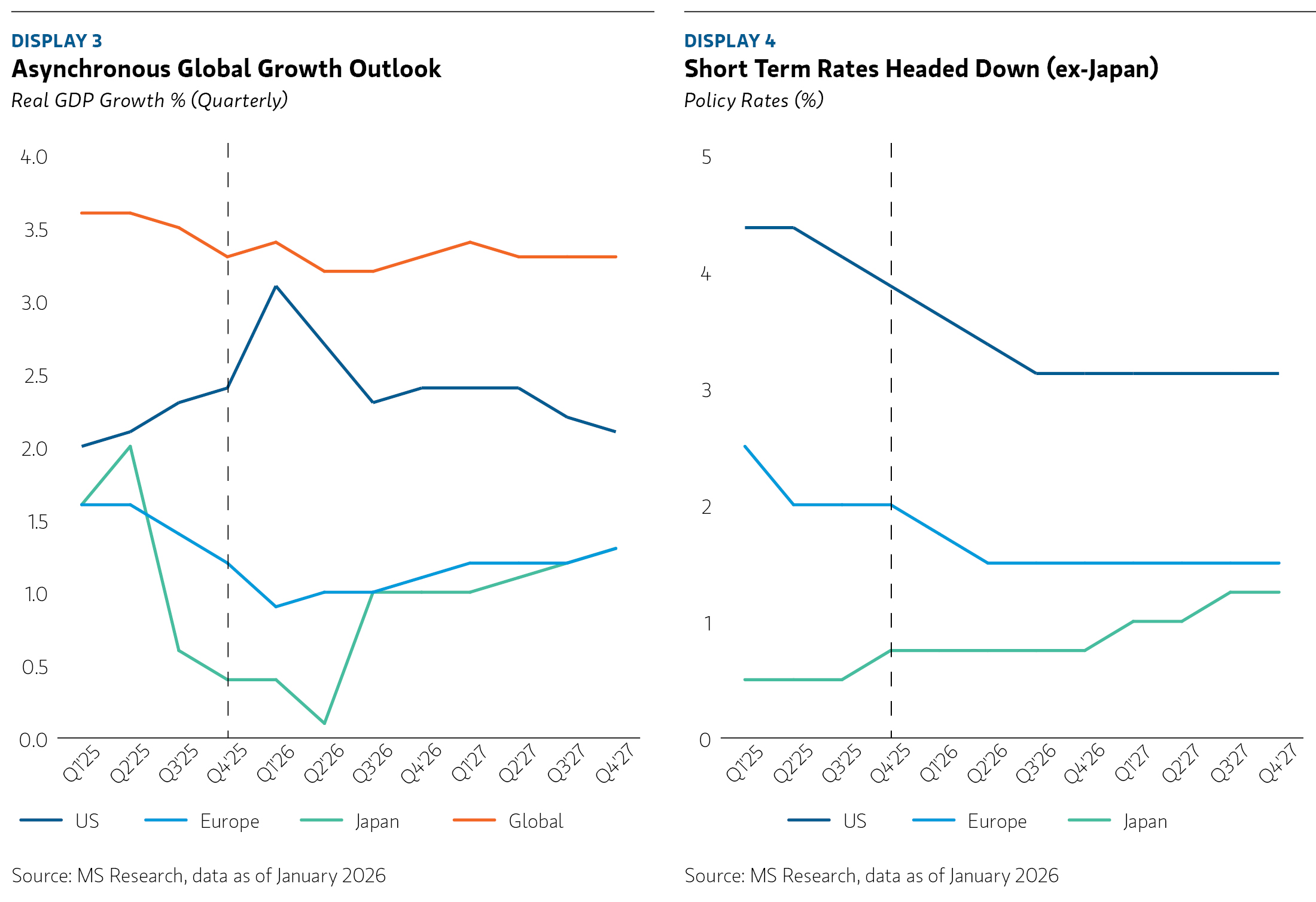

A Morgan Stanley Research espera que a economia global desacelere ao longo do primeiro semestre de 2026 e, então, re-acelere até o fim de 2027. No entanto, dentro desse pano de fundo macro amplamente resiliente, o crescimento deverá divergir: a economia dos EUA permanece relativamente forte, o crescimento da Europa segue morno, Japão e Austrália re-aceleram e a economia da China continua a desinflar. Dentro dos EUA, capex impulsionado por IA, consumo resiliente de alta renda e melhora de produtividade levarão a crescimento mais rápido, apesar da moderação no crescimento do emprego. Na Europa, o crescimento permanece relativamente fraco no 1S’26, dado o menor nível de exportações e o atraso na implementação do estímulo fiscal da Alemanha. Espera-se então uma re-aceleração no 2S’26, ajudada por mais afrouxamento monetário, aumento do gasto público e recuperação das exportações. O crescimento do PIB do Japão deve permanecer acima da tendência, ajudado por estímulo fiscal e capital expenditure (investimento em alta tecnologia apoiado pelo governo, incentivos tributários e menores custos de energia). Por fim, a economia da China permanece lenta, com o crescimento desacelerando em linha com o ambiente deflacionário mais amplo.

Espera-se que a inflação permaneça acima da meta nos EUA, à medida que as empresas repassam cada vez mais os custos maiores de tarifas ao consumidor, mas, assumindo que não haja grandes novos anúncios de tarifas, a inflação de bens deve atingir o pico no primeiro trimestre de 2026 e então começar a recuar gradualmente. A inflação na Europa deve permanecer abaixo de 2% durante todo o período de projeção, enquanto no Japão espera-se que a inflação permaneça “sticky” [persistente], orbitando em torno de 2% até o fim de 2027.

Dado esse amplo movimento de desaceleração da inflação, espera-se, em geral, que as taxas de juros sigam tendência de queda (excluindo o Japão), sustentando yields e a atividade de transações. Nos EUA, a Morgan Stanley Research antecipa mais 50 bps de cortes após a redução de dezembro, levando a taxa terminal em 2026 para 3,00–3,25%. Espera-se que a Europa tenha cortes similares após a pausa de dezembro, com taxa terminal de 1,5%. Reino Unido e Austrália devem reduzir taxas em mais 50 bps em 2026. O Japão permanece um outlier, com taxas de política monetária projetadas para subir 50 bps além do aumento de dezembro, impulsionadas por depreciação do iene, pressões salariais e estímulo fiscal.

Em geral, espera-se que as yield curves se inclinem (steepen), com as taxas longas de títulos (long-term bond rates) permanecendo dentro de um intervalo (rangebound) nos níveis elevados atuais (vs. pré-COVID), dado o aumento dos term premiums [prêmios de prazo] e preocupações com sustentabilidade fiscal. Esse ambiente de juros mais altos exige estratégias de investimento e de asset management que priorizem crescimento de cash flow, em vez de depender de compressão de cap rate. Assim, a MSREI focará em setores sustentados por fortes tendências estruturais e fará gestão ativa dos ativos para aumentar valor.

A MSREI continua monitorando riscos geopolíticos elevados. Embora a incerteza sobre política comercial tenha diminuído, o aumento das tensões na América Latina após o ataque dos EUA à Venezuela — e as potenciais implicações para outros aliados dos EUA — permanece uma ameaça significativa. Além disso, a incerteza política elevada nos EUA e os conflitos na Ucrânia e no Oriente Médio (incluindo a trajetória nuclear do Irã) representam riscos importantes de spillover global.

Mercados Globais de Real Estate

Fundamentos dos Ocupantes (Occupier Fundamentals)

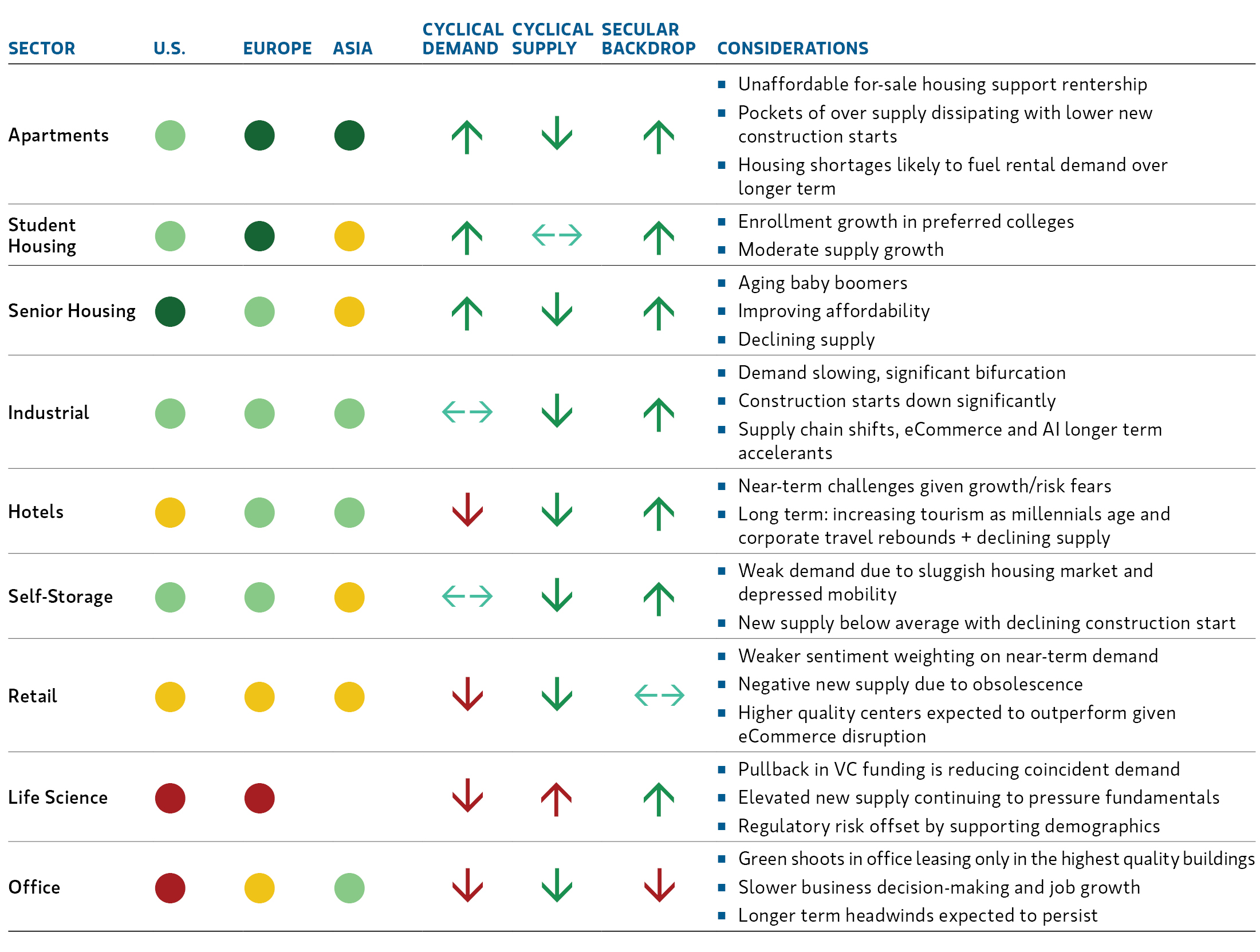

A MSREI espera que o real estate comercial com fundamentos fortes performe bem no ambiente atual, sustentado por um ponto de entrada atrativo, menor oferta e alinhamento com direcionadores estruturais de demanda. A narrativa está mudando de variabilidade dos fundamentos setoriais impulsionada pela oferta para uma bifurcação da demanda como principal motor de performance.

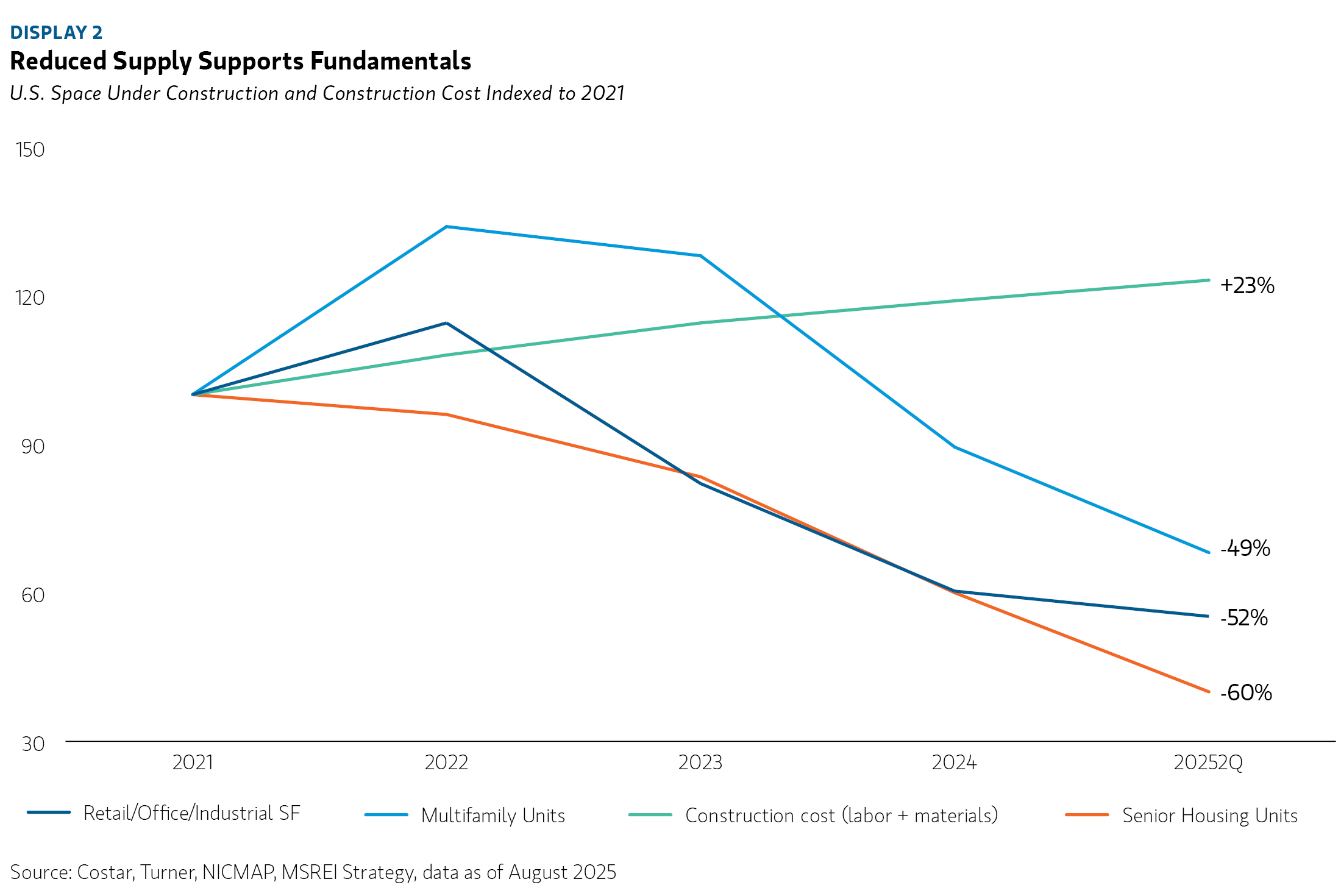

A oferta — que tem estado elevada em muitas classes de ativos nos EUA — deve cair nos próximos anos, à medida que custos altos de construção e aluguéis menores sustentam um amplo gap entre aluguéis justificados pelo custo de reposição e aluguéis de mercado, limitando novos desenvolvimentos. Enquanto isso, a demanda — que moderou nos últimos dois anos — deve melhorar, com bolsões claros de performance superior setorial alinhados a tendências estruturais. O impacto dessas mudanças estruturais nas preferências locacionais e em nível de ativo dos ocupantes está ficando mais claro. Por exemplo, a manufatura está migrando da China para outros países, beneficiando diferentes mercados industriais e tipos de ativos. Em mercados residenciais, padrões de migração doméstica estão se estabilizando, drivers de crescimento de emprego estão mudando e riscos regulatórios estão aumentando, revelando vencedores e perdedores mais claros entre geografias e tipos de ativos. Ao mesmo tempo, a evolução da IA — de tecnologia habilitadora para adoção mais ampla — provavelmente impactará a utilização de espaço em muitos setores de real estate. Hubs de tecnologia e defesa também estão surgindo rapidamente em cada região, apoiados por iniciativas de onshoring e aumento dos gastos em defesa. Além da localização, atributos em nível de ativo estão se tornando diferenciadores mais críticos — como capacidade de energia para propriedades industriais, amenities para espaços de escritório, âncoras de supermercados para o varejo e características customizadas para diferentes coortes demográficas em ativos residenciais.

Mercados de Capitais (Capital Markets)

O sentimento de mercado é, em geral, positivo, com investidores, tomadores e credores focados em oportunidades de alocação e crescimento. A captação institucional está ganhando tração e as filas de resgates estão diminuindo, ajudadas pelo valor relativo do real estate versus outras classes de ativos e pela visão cada vez mais difundida de que o setor atingiu o fundo e os valores vão se recuperar em linha com ciclos anteriores.

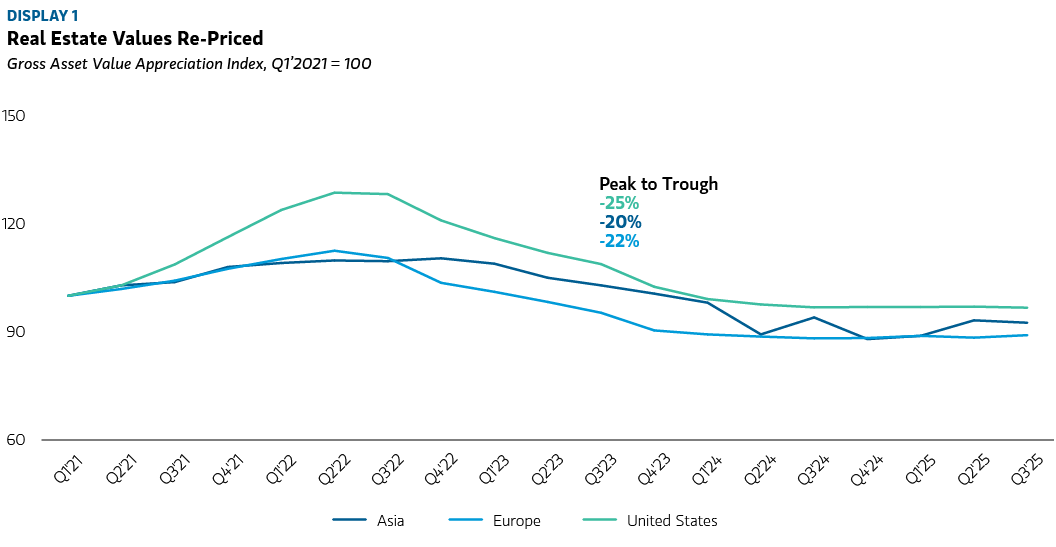

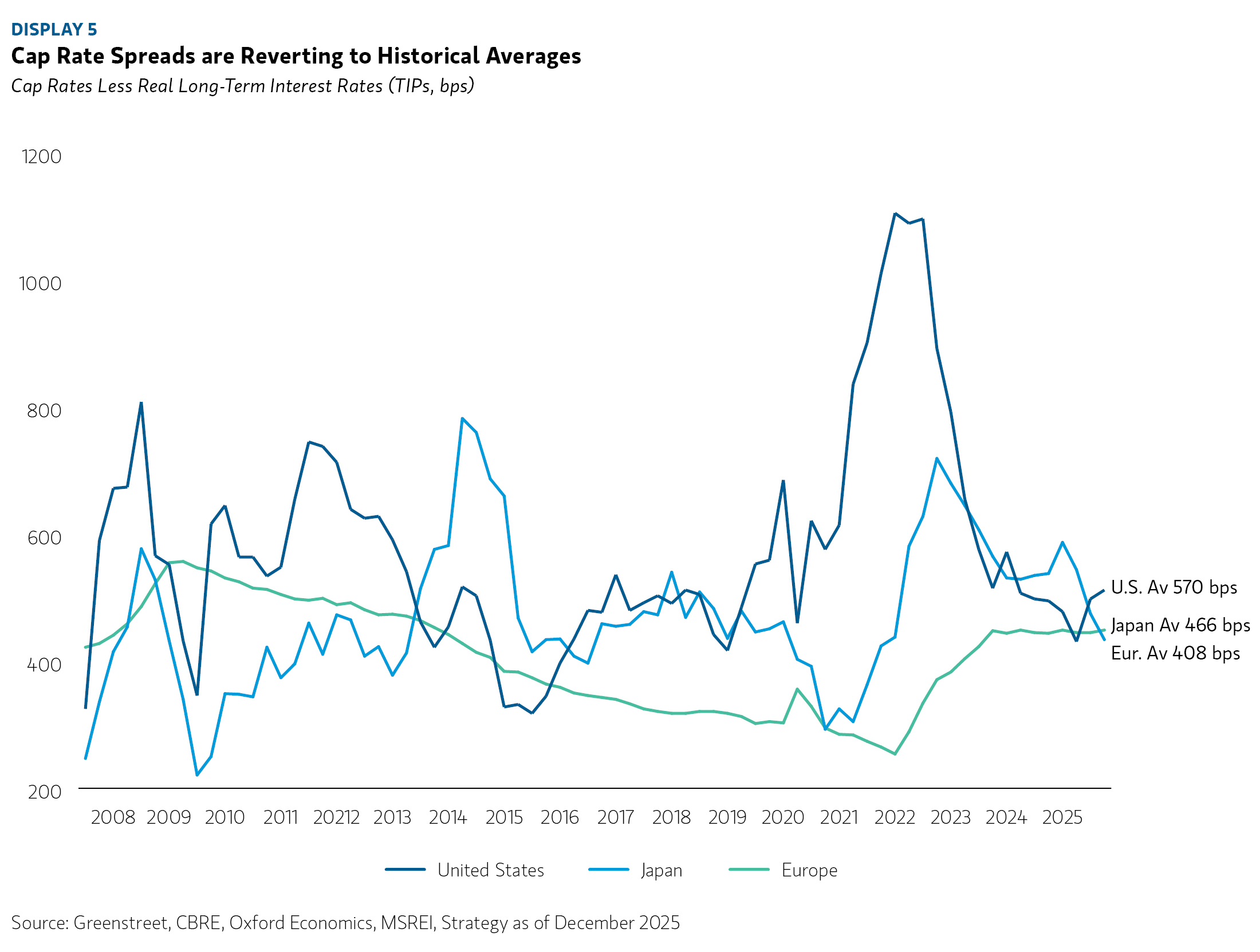

A atividade de transações continua a acelerar, impulsionada por mercados de dívida ativos, com originações de empréstimos em 2025 a caminho de atingir níveis próximos de recorde nos EUA. Tendo aumentado 16% A/A no terceiro trimestre nos EUA, 25% na Ásia-Pacífico e 6% na Europa³, espera-se que a atividade de transações continue a crescer, impulsionada por vendedores mais motivados e compradores mais interessados. Proprietários que vêm adiando vendas estão lidando com necessidades de liquidez e dívida vencendo (com empréstimos vencendo entre 2025 2S e 2030 quase o dobro daqueles do ciclo pós-GFC, 2010–2014)⁴. Ao mesmo tempo, compradores conseguem precificar ativos 20–25% abaixo do pico⁵, abaixo do custo de reposição, e acessar dívida mais barata, mais disponível e accretive [que aumenta o retorno]. Margens de dívida menores e queda das taxas-base normalizaram os spreads reais de cap rate nos EUA e na Europa de volta às médias históricas⁶. No Japão, os spreads entre cap rates e taxas de juros ajustadas pela inflação também permanecem próximos das médias históricas, mas o potencial de taxas mais altas e spreads mais apertados ressalta a necessidade de crescimento do NOI em nível de ativo para impulsionar retornos.

Fundamentos e Tendências Setoriais

Industrial

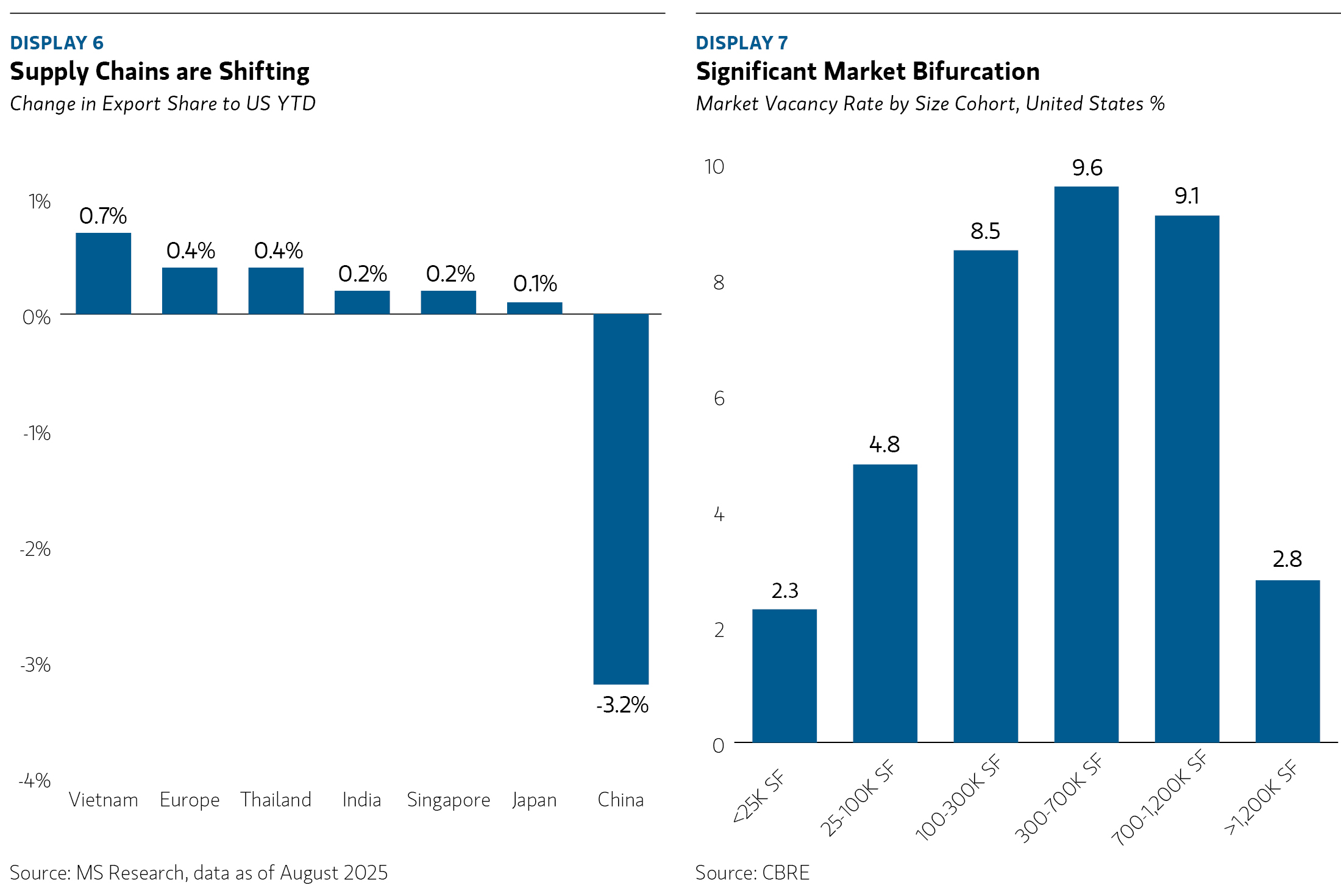

O setor industrial está sendo remodelado pelo realinhamento das cadeias de suprimento, incluindo disrupções por tarifas, influenciando mercados e tipos de ativos preferidos. Nos EUA, o volume bruto de locações (gross leasing volume) de 2025 é projetado como o segundo maior já registrado, mesmo com a absorção líquida (net absorption) permanecendo em torno de 60% dos níveis normais. Isso pode ser atribuído à consolidação de necessidades de espaço, bem como a um rollover [renovação/substituição] coincidente de locações da expansão da era Covid. Os inícios de construção (construction starts) caíram para níveis abaixo das normas pré-COVID, com alguns mercados importantes em mínimas de 15 anos. Os aluguéis de mercado estão >20% abaixo dos aluguéis necessários para justificar nova construção, criando condições para crescimento de aluguel semelhante ao período pós-GFC. A demanda está concentrada em mercados e categorias de tamanho eficientes em custo, com taxas de vacância mais baixas em small boxes (<25K SF a 2,3%) e large bulk product (>1,2M SF a 2,8%)⁷.

Na Europa, crescimento macro modesto, incerteza política, maior competição da China e desaceleração da penetração de eCommerce foram parcialmente compensados por maiores gastos em defesa e tecnologia e iniciativas de reshoring, resultando em absorção (take-up) ligeiramente menor, porém desigual, em 2025. A Alemanha viu aumento de demanda, sustentado por estímulo fiscal e gastos em defesa, enquanto a absorção da Espanha também permaneceu elevada, ajudada por forte crescimento populacional e econômico. Em contrapartida, a taxa de vacância da França dobrou nos últimos 18 meses em meio à incerteza política e comercial, e a demanda do Reino Unido permanece contida em linha com atividade econômica mais fraca.

Na Ásia, o desempenho é misto: a Austrália continua a superar, com vacância estruturalmente baixa (3–4%) e demanda impulsionada por crescimento populacional e eCommerce, enquanto o Japão enfrenta vacâncias elevadas devido a excesso de oferta.

Olhando adiante, a performance do industrial provavelmente divergirá ainda mais, com mercados líderes ligados a ecossistemas tecnológicos, de manufatura e defesa, eficiência de custos e localidades com maior renda disponível e crescimento de vendas no varejo. Espera-se que os ativos com melhor desempenho se concentrem em instalações logísticas “power-ready” [com infraestrutura elétrica pronta] críticas para automação e carregamento de frotas.

Residencial

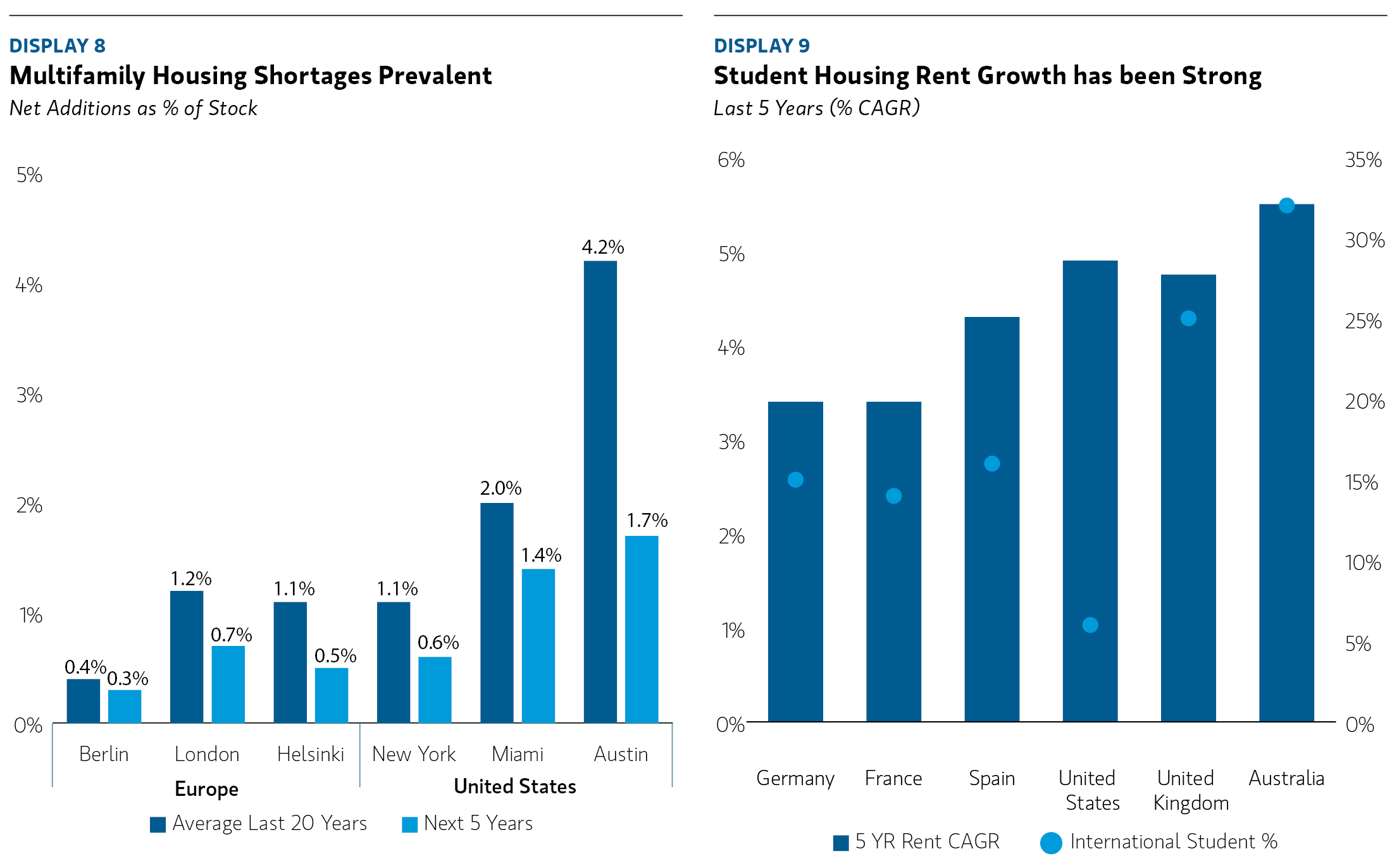

O setor residencial para locação (for-rent) continua sustentado por tendências estruturais de longo prazo, incluindo acessibilidade restrita para compra (for-sale affordability) e escassez persistente de oferta. Os drivers de performance variam globalmente: nos EUA, os resultados dependem de tendências migratórias, envelhecimento demográfico, pressões regulatórias e a velocidade da resposta da oferta. Na Europa, o crescimento de aluguéis é impulsionado pela urbanização e por gaps severos de oferta, com entregas habitacionais ficando muito abaixo das metas governamentais (por exemplo, 150.000 vs. 300.000 no Reino Unido; 200.000 vs. 400.000 na Alemanha)⁸. No Japão, crescimento de aluguel em high single-digit [alto dígito único] reflete influxos demográficos constantes — incluindo estrangeiros — urbanização, ganhos salariais e preços elevados de condomínios, reforçando a demanda por aluguel.

As dinâmicas habitacionais globais estão mudando de uma narrativa guiada por oferta para tendências lideradas pela demanda, à medida que o crescimento do emprego modera, a imigração desacelera e padrões migratórios se normalizam — criando novos vencedores e perdedores de mercado. Nos EUA, a migração doméstica líquida de saída de mercados gateway para mercados sunbelt está desacelerando, com ganhos modestos de população em Nova York (+0,1%), Chicago (+0,2%) e São Francisco (+0,1%) nos últimos 12 meses⁹, comparado a quedas anteriores. No Japão, apesar da contração populacional nacional, os bairros centrais de Tóquio continuam a crescer, devido a influxos estrangeiros e rurais que adicionaram mais de 80.000 residentes até agosto de 2025¹⁰. Na Europa, a desaceleração da imigração foi compensada por urbanização e “household decoupling” [desacoplamento de domicílios: mais domicílios por separações/menor tamanho médio], sustentando formação de domicílios positiva.

Como extensão das oportunidades residenciais tradicionais, o housing estudantil permanece atrativo, particularmente para ativos de alta qualidade e bem localizados próximos a universidades de ponta, sustentado por matrículas resilientes, oferta moderando e perfis de yield fortes. Por exemplo, nos EUA, a matrícula em universidades “Power 5” cresceu 9% desde 2019¹¹, versus queda para outros tipos de universidades. A potencial desaceleração de estudantes estrangeiros e de grants federais de pesquisa continuará desafiando algumas universidades, exigindo uma abordagem seletiva de investimento. Na Europa, o crescimento de estudantes domésticos e internacionais (particularmente em mercados como a Espanha), combinado com baixa oferta de ativos de student housing purpose-built, deve levar a crescimento de aluguéis desproporcionalmente alto no curto prazo.

Embora o real estate residencial ofereça fundamentos convincentes na maioria dos mercados e subsegmentos devido a um desequilíbrio positivo entre demanda e oferta, riscos regulatórios permanecem elevados, e os mercados de capitais seguem muito competitivos, impulsionados por mercados de dívida líquidos e accretive.

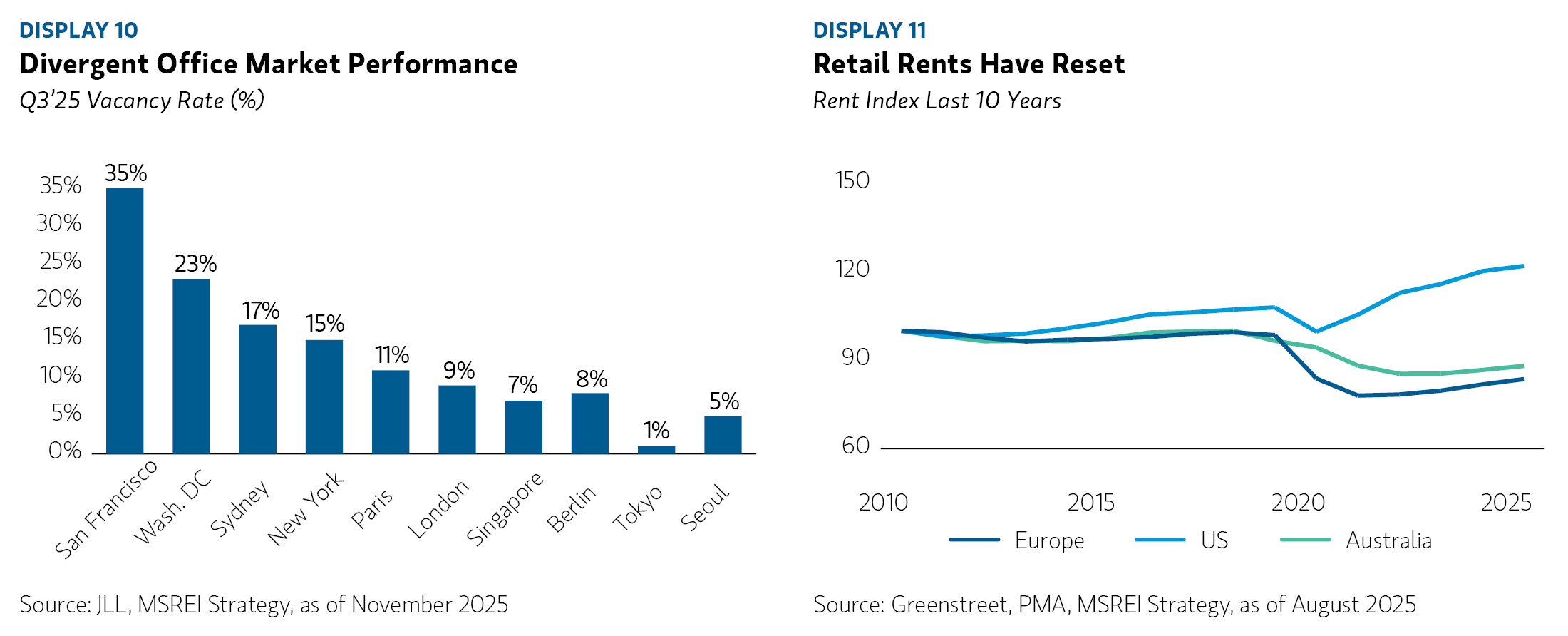

Escritórios (Office)

Embora mercados globais de escritórios como Tóquio, Seul, Paris e Londres tenham performado bem nos últimos anos, apenas recentemente alguns mercados selecionados dos EUA viram fundamentos mais fortes e melhora do sentimento do investidor, com a incerteza de retorno ao escritório e dos ocupantes em grande parte ficando para trás. Ativos Classe A estão alcançando aluguéis recordes à medida que a demanda se consolida em torno de propriedades de alta qualidade, com amenities e bem localizadas — impulsionando interesse renovado de investidores tanto em equity quanto em dívida. No entanto, capex significativo para locação e manutenção (particularmente nos EUA e na Austrália), exigências ESG, moderação cíclica do emprego e preocupações sobre o impacto de longo prazo da IA no emprego de escritório continuam a impor ventos contrários à performance.

Varejo (Retail)

O setor de varejo permanece resiliente, sustentado por forte crescimento de vendas e oferta reduzida em mercados-chave, incluindo os EUA. Aluguéis mais baixos aliviaram os custos de ocupação, enquanto os yields se ampliaram. A performance varia por segmento: centros ancorados por supermercado (grocery-anchored centers) mostram a maior estabilidade, e shoppings focados em luxo também superaram, impulsionados pela força financeira de consumidores de alta renda. Mercados com emprego robusto e populações densas continuam liderando. No geral, oferta limitada de qualidade e desenvolvimento mínimo de novos projetos devem sustentar a ocupação e impulsionar o crescimento futuro de aluguéis.

Hospitalidade (Hospitality)

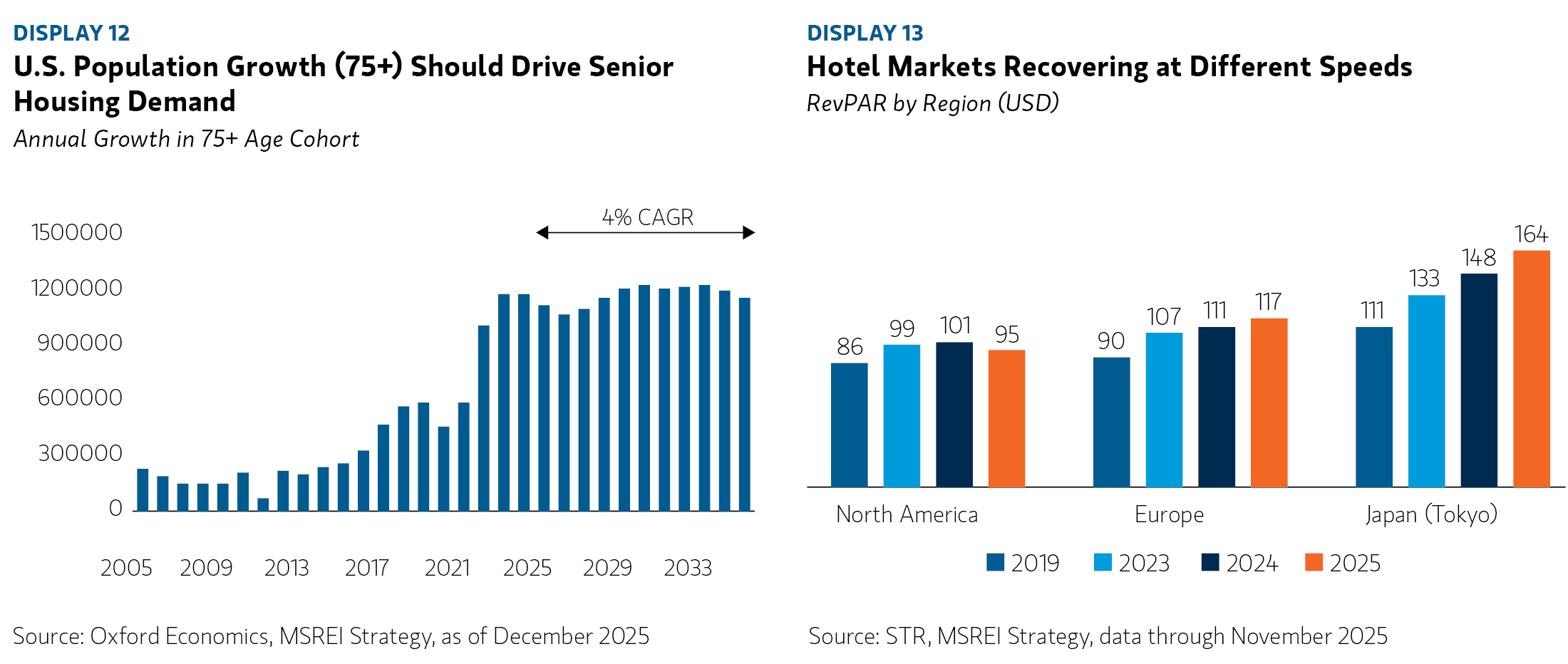

Tendências de longo prazo permanecem amplamente favoráveis para hotéis, com o declínio em viagens a negócios sendo compensado por mudanças demográficas à medida que os millennials — a maior coorte etária em muitos países — priorizam viagens e experiências em vez de bens. Ativos preferidos são aqueles com drivers de demanda diversificados além de negócios ou lazer e localizados em mercados urbanos com restrição de oferta, em vez de resorts. Mercados como Japão e Europa se beneficiam do turismo internacional, em vez de depender apenas de crescimento doméstico ou do PIB local.

Saúde (Healthcare)

Os fundamentos variam entre subsegmentos de healthcare: senior housing permanece forte, medical office é sólido, e life science continua muito desafiador. Senior housing oferece retornos atraentes ajustados ao risco, impulsionados por fortes ventos favoráveis demográficos e oferta limitada. A população 75+ nos EUA é projetada para crescer 4–5% ao ano nos próximos cinco anos, criando demanda sustentada¹². Esse setor combina yields altos com potencial de crescimento, oferecendo proteção de downside via cash flow e upside a partir de tendências de longo prazo. Diferentemente de outros segmentos residenciais, senior housing se beneficia de melhora de acessibilidade à medida que baby boomers alavancam riqueza vinda de valorização de casas e equity. Embora o envelhecimento demográfico seja um tema global, os EUA permanecem o mercado de investimento mais atrativo devido à escala institucional, normas culturais favoráveis e ambiente regulatório propício.

O segmento de life science enfrenta ventos contrários tanto de demanda fraca quanto de excesso de oferta. O apetite institucional por espaço de laboratório diminuiu devido à redução de atividade de empresas em estágio inicial financiadas por venture, grandes empresas públicas de biotecnologia e funding governamental. Enquanto isso, desenvolvimento especulativo, incluindo conversões de escritórios suburbanos, criou um desequilíbrio significativo entre oferta e demanda.

Os fundamentos de medical office permanecem fortes, com a demanda por cuidados ambulatoriais (outpatient) projetada para crescer 11% versus menos de 1% para internações (inpatient) nos próximos cinco anos¹³. Essa mudança é impulsionada por tecnologia permitindo mais procedimentos ambulatoriais e foco em gestão de cuidados crônicos. A demanda cresceu 3,7% ao ano desde 2000, intimamente ligada aos gastos com saúde, que cresceram 5,6% ao ano e devem crescer 5,8% na próxima década¹⁴ — sustentando demanda robusta contínua, especialmente por serviços de maior acuidade.

Self-Storage

Taxas de hipoteca elevadas, vendas fracas de imóveis existentes e preocupações gerais com acessibilidade reduziram a demanda por self-storage. No entanto, demanda reprimida por compra de casas e menor oferta devem levar a fundamentos melhores no médio prazo.

Net Lease

Investimentos em net lease em setores e ativos geralmente menos sensíveis ao ciclo econômico devem performar bem, dado seus cashflows duráveis e de longo prazo com escalonamentos fixos. Esses investimentos são particularmente atrativos hoje por estarem menos expostos aos riscos associados tanto à desaceleração do crescimento econômico (exposição à volatilidade de aluguéis) quanto à inflação em alta (já que o investidor não é responsável por aumentos de impostos, salários, capex ou custos de seguro). No entanto, para ter sucesso, investidores precisam equilibrar a qualidade de crédito do inquilino com a qualidade subjacente do real estate. A outperformance de retorno é, em última instância, sustentada pela probabilidade de renovação, que é diretamente moldada pela criticidade (mission criticality) dos ativos imobiliários subjacentes.

Data Centers

Os fundamentos de data centers permanecem fortes, impulsionados por locações robustas de hyperscalers e oferta limitada devido a restrições de energia. Embora os EUA sejam o principal mercado, empresas globais de tecnologia estão se expandindo rapidamente na Europa e na Ásia-Pacífico, alimentando a demanda. Essas dinâmicas atraem grandes pools de capital, criando um ambiente altamente competitivo com precificação apertada apesar das preocupações com bolha de IA. Existem oportunidades indiretas em setores tradicionais — como industrial e residencial — em localidades beneficiadas pelo crescimento de IA e data centers.

Conclusão

Após dois anos de queda de valores e mais dois anos de estagnação, a MSREI espera que 2026 marque um ponto de inflexão para maior atividade de transações e crescimento de valores. Juros mais baixos, redução de riscos macroeconômicos e oferta restrita criam condições favoráveis para recuperação, embora a performance varie entre regiões, setores e tipos de ativos. Esse ambiente exige estratégias granulares, específicas por mercado e também em nível de ativo, além de foco intenso em asset management para gerar crescimento significativo de NOI.

1 INREV, ANREV, ODCE, em dezembro de 2025.

2 Morgan Stanley Research, dezembro de 2025

3 Real Capital Analytics, dezembro de 2025

4 Real Capital Analytics, agosto de 2025

5 INREV, ANREV, ODCE, dezembro de 2025

6 Spread real de cap rate: cap rate de todos os setores imobiliários menos TIPS (EUA e Europa) e yields de títulos do governo japonês ajustados pela inflação

7 CBRE, Costar, MSREI Strategy, dezembro de 2025

8 Metas governamentais de planos residenciais do Reino Unido e da Alemanha, novembro de 2025

9 Placer AI, MSREI Strategy, dezembro de 2025

10 Savills, dezembro de 2025

11 College House, MSREI Strategy, dezembro de 2025

12 Oxford Economics, dezembro de 2025

13 JLL, março de 2005

14 Costar, Center for Medicare and Medicaid Service, MSREI Strategy, julho de 2025

Fonte: Morgan Stanley Investment Management