Qualquer investidor que tenha um horizonte de tempo de pelo menos três meses deve usar a fraqueza das ações para comprar, diz uma nova nota de pesquisa de estrategistas do JPMorgan.

Mislav Matejka lidera a equipe do JPMorgan e, em uma nota de estratégia de ações publicada na segunda-feira, adverte os investidores contra “sucumbir a visões baixistas”, porque acredita que as várias restrições políticas, econômicas e militares contra essa escalada geopolítica permanecem amplamente intactas. Mesmo três semanas após o início do conflito com o Irã, Matejka e sua equipe aconselhavam os clientes de que sinais de sobrevenda [oversold] haviam começado a aparecer, e a convicção nessa visão parece estar se consolidando.

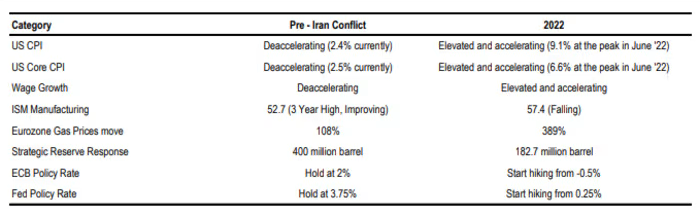

Matejka diz que a situação atual difere amplamente do último período de fraqueza concentrada nos mercados acionários, em 2022, porque as pressões inflacionárias são menos desafiadoras sem as complicações da pandemia, uma vez que as empresas têm menor poder de precificação e o crescimento dos salários está sendo contido pela inteligência artificial. A recomendação de sua equipe, como consequência, é comprar ativos de duration [duração] longa sensíveis a mudanças nas taxas de juros.

Até a véspera da guerra no Irã, o padrão de negociação em curso nos mercados acionários globais era um viés nítido em favor de ações internacionais VXUS -0,18% e de mercados emergentes

EEM -0,20%, além de preferência por small caps [ações de empresas de menor capitalização] e value [valor] em vez de growth [crescimento] como estilo de investimento. O JPMorgan acredita que essas tendências devem voltar a se afirmar, refletindo os fundamentos de crescimento e inflação, à medida que as tensões militares se dissipem.

A nota de pesquisa destaca que, apesar dos eventos das últimas seis semanas, as projeções de lucro por ação para o S&P 500 SPX +0,10% estão se ampliando e é improvável que revertam tão cedo. Um indicador de crescimento dos EUA como a pesquisa industrial do Institute for Supply Management, por exemplo, está registrando máximas de três anos, enquanto o crescimento do lucro por ação da zona do euro pode atingir 18,2% neste ano.

A nota acrescenta que o Citigroup Economic Surprises Index está fortemente positivo no momento. Matejka e sua equipe reconhecem que a inflação pode aumentar talvez 1,5 ponto percentual na base anual, mas os bancos centrais provavelmente olharão além disso [look through]. Crucialmente, Matejka argumenta que “é improvável que as expectativas de inflação se desancorem”.

A performance relativa superior das ações internacionais em relação às dos EUA foi de 11% até a eclosão da crise iraniana, e o relatório do JPMorgan aposta que isso voltará a se estabelecer no segundo semestre, especialmente à medida que a recente força do dólar DXY +0,12% como ativo de refúgio diminua.

Além disso, o JPMorgan observa que as avaliações dos mercados emergentes permanecem com um desconto expressivo de 34% em relação aos mercados desenvolvidos e, ao mesmo tempo, o MSCI Europe é negociado a apenas 14 vezes os lucros projetados para 2026, em comparação com 19,5 vezes no caso do S&P 500.

Fonte: MarketWatch

Traduzido via ChatGPT