LONDRES, 8 de maio (Reuters) – Os riscos de recessão global voltaram ao topo da lista de preocupações dos mercados, mas a leitura dos dados econômicos e dos principais indicadores financeiros não é tão clara quanto parece à primeira vista.

Uma pausa de 90 dias na maioria das tarifas recíprocas anunciada pelo presidente dos EUA, Donald Trump, em abril, aliviou os piores temores dos investidores, mas o dano à confiança de empresas e consumidores deve causar prejuízos.

“Os riscos de recessão aumentaram significativamente, mesmo que alguns acordos sobre tarifas sejam firmados”, disse Guy Miller, estrategista-chefe de mercados do Zurich Insurance Group. “O risco de uma recessão nos EUA é de 50%, está nesse nível.”

A seguir, veja o que alguns dos indicadores mais acompanhados dizem sobre os riscos de recessão global:

1/ DADOS “DUROS” VS “SUAVES”

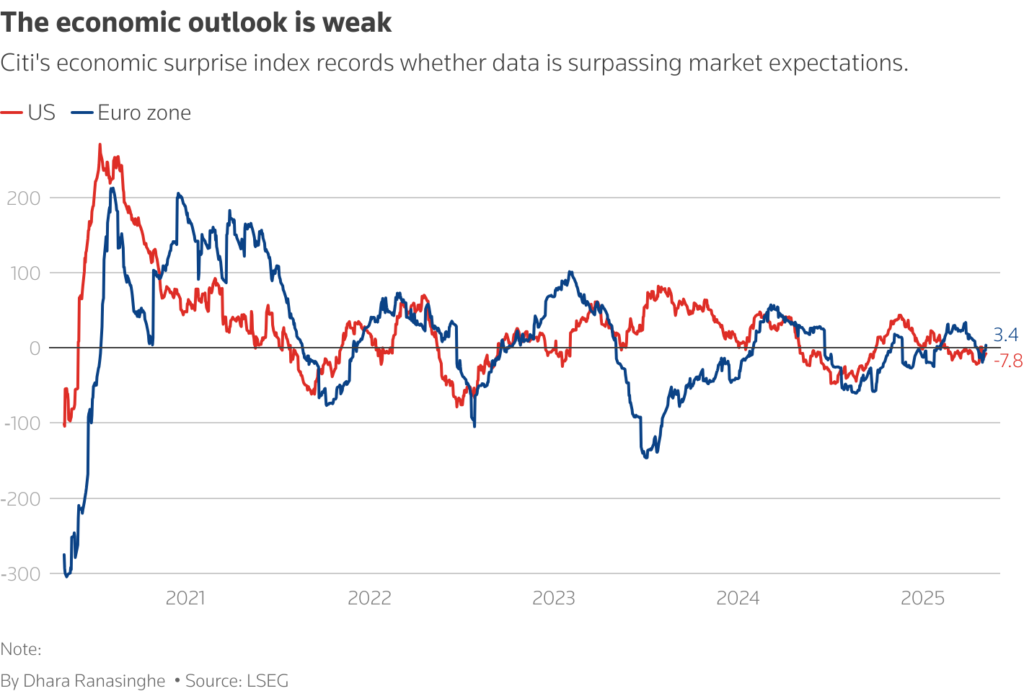

Existe uma desconexão entre os chamados números econômicos “suaves”, como os indicadores de sentimento, e os dados “duros”, como os números de emprego, o que dificulta a interpretação dos riscos de recessão.

Os dados mais recentes sobre empregos nos EUA apontam para uma economia resiliente, enquanto a contração econômica no primeiro trimestre nos EUA e a expansão na zona do euro foram explicadas como resultado do posicionamento antecipado das empresas em relação às tarifas recíprocas.

Enquanto isso, os indicadores de confiança empresarial e do consumidor se deterioraram, sinalizando para alguns que um crescimento mais fraco se materializará em breve.

A confiança do consumidor nos EUA caiu em abril para o nível mais baixo em quase cinco anos. O consumo é crucial, pois representa mais de dois terços da atividade econômica americana. Um índice de confiança do investidor na zona do euro se recuperou após uma forte queda em abril, mas continua em território negativo.

“Presumimos que qualquer contração na zona do euro será de curta duração e relativamente branda”, disse Henry Cook, economista sênior do MUFG.

Miller, do Zurich, disse que acompanha os pedidos iniciais semanais de seguro-desemprego como o indicador mais atual do que está ocorrendo na economia dos EUA.

2/ MUDE DE IDEIA

Não há como escapar das previsões de crescimento revisadas para baixo.

Economistas consultados pela Reuters indicam altos riscos de recessão este ano, tendo previsto um forte crescimento apenas três meses atrás.

O Barclays acredita que o cenário aponta para uma desaceleração global significativa, combinada com recessões leves nos EUA e na zona do euro.

Ainda assim, uma recessão não é um fato consumado, dizem os economistas. Se os EUA conseguirem fechar acordos comerciais em breve ou implementar cortes de impostos, os riscos diminuiriam, enquanto a economia da zona do euro provavelmente será amparada por juros mais baixos e estímulos fiscais.

“Uma recuperação dos gastos do consumidor devido a salários mais altos e a uma postura mais branda do que o esperado por parte do banco central — pelo menos na zona do euro — são os principais fatores que ajudam a evitar uma recessão profunda”, disse Ruben Segura-Cayuela, economista do BofA.

3/ ONDE ESTÁ A DEMANDA?

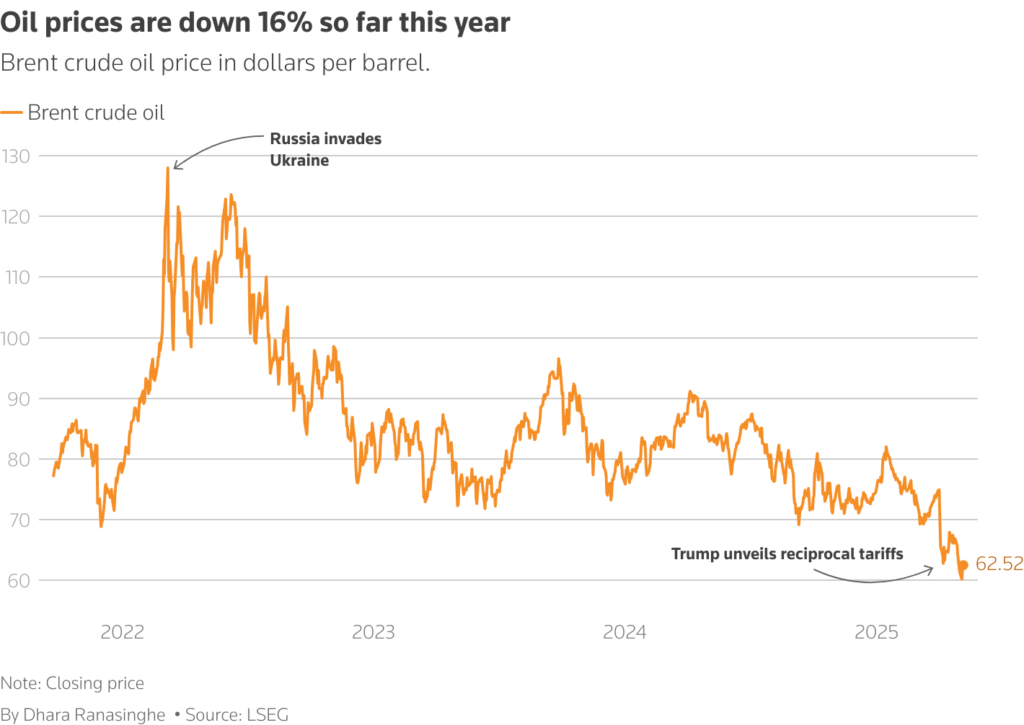

O sinal vindo dos mercados de commodities aponta para uma forte desaceleração do crescimento.

Os preços do petróleo caíram cerca de 16% até agora este ano, para cerca de US$ 60 o barril. Se isso se mantiver, 2025 será o pior ano para o petróleo desde a crise da COVID em 2020.

Sem dúvida, os preços também refletem expectativas de aumento na oferta da OPEP, mas a queda nos preços se encaixa no quadro mais amplo de demanda mais fraca com o arrefecimento do crescimento global, dizem analistas.

O cobre, apelidado de “Doutor Cobre” por seu histórico como indicador de ciclos de expansão e contração, se recuperou das mínimas de aproximadamente um ano registradas no início de abril, mas continua abaixo do pico de março.

O Citi está pessimista para os próximos três a seis meses, com o consumo físico de cobre e a atividade manufatureira desacelerando devido às tarifas dos EUA, especialmente a taxa de 145% imposta sobre a China, um polo industrial.

4/ PODE CONFIAR NOS TÍTULOS PÚBLICOS?

Os mercados de títulos públicos refletem preocupação com uma desaceleração induzida pelas tarifas dos EUA, mas não indicam risco elevado de recessão, pois os mercados assumem que os bancos centrais reagirão rapidamente com cortes de juros.

A China cortou os juros na quarta-feira para suavizar o impacto da guerra comercial, e os traders aumentaram suas apostas em cortes de juros pelo Banco Central Europeu desde março. Eles antecipam um total de 60 pontos-base de cortes adicionais pelo BCE até dezembro.

Os traders esperam cerca de 80 pontos-base de cortes pelo Federal Reserve dos EUA até dezembro, e 115 pontos-base até meados de 2026, após reduzirem expectativas mais agressivas desde a pausa nas tarifas. O Fed manteve os juros estáveis na quarta-feira e afirmou que os riscos de inflação mais alta e aumento do desemprego aumentaram.

“Nos últimos anos, os futuros dos Fed funds superestimaram consistentemente o quão brando o Fed seria”, disse Henry Allen, estrategista macro do Deutsche Bank.

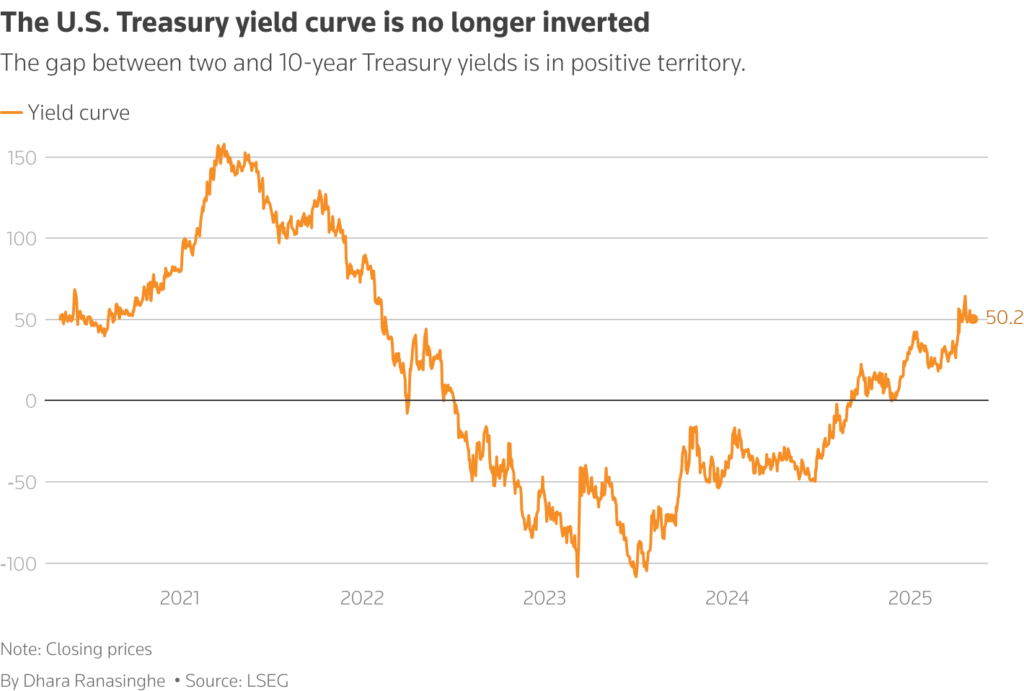

Também vale observar as curvas de juros, embora sua confiabilidade como indicador de recessão tenha sido questionada recentemente.

O diferencial entre os rendimentos dos Treasuries de 10 anos e 2 anos tem sido positivo desde o ano passado. Embora a inversão da curva de juros seja historicamente vista como um prenúncio de recessão, a curva tende a voltar ao normal quando a recessão se aproxima.

“Nos ciclos recentes, a recessão não começou quando as curvas estavam invertidas, mas quando voltaram ao normal, à medida que os bancos centrais cortaram os juros rapidamente, fazendo com que os rendimentos de curto prazo caíssem mais rápido do que os de longo prazo”, disse Allen.

5/ AÇÕES OTIMISTAS DEMAIS

A recuperação das ações sugere que os temores de recessão diminuíram. As ações alemãs estão próximas de máximas históricas, enquanto Nova York e Tóquio subiram mais de 15% cada uma desde as mínimas atingidas no mês passado.

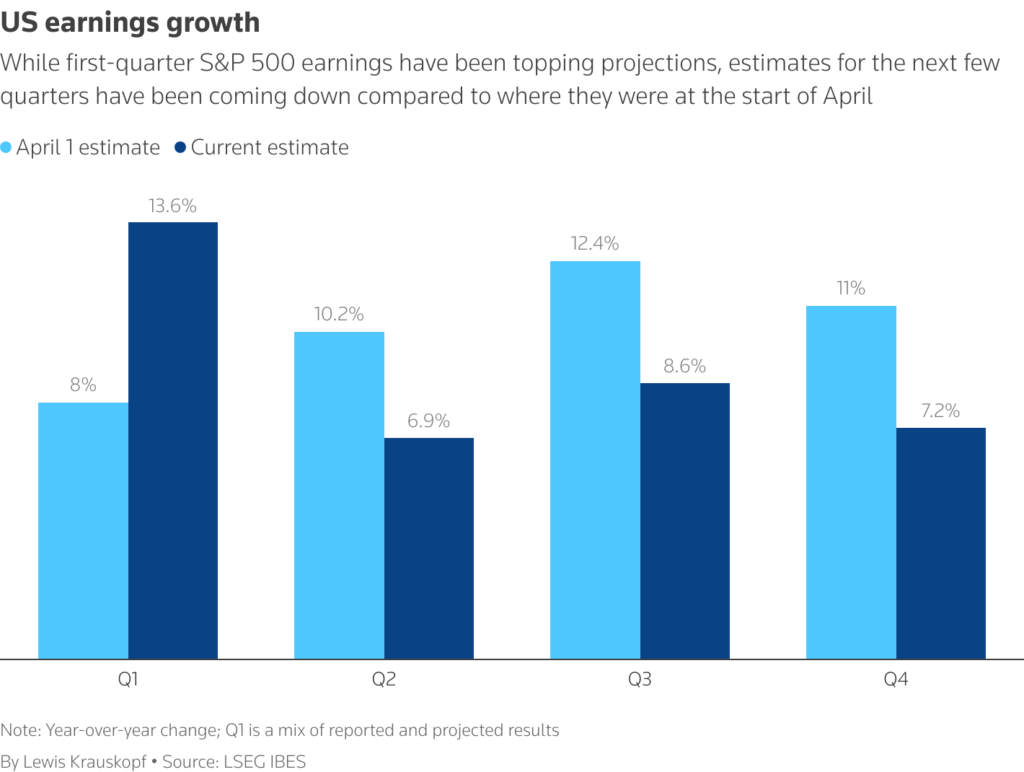

Mas atenção aos lucros das empresas.

A sueca Electrolux reduziu sua projeção, enquanto a Volvo Cars, a fabricante de dispositivos Logitech e a gigante de bebidas Diageo abandonaram suas metas devido à incerteza. A General Motors retirou sua previsão para o ano, mesmo após apresentar resultados fortes.

“O primeiro trimestre talvez tenha sido o último trimestre com lucros não afetados; as tarifas passam a influenciar a partir do segundo trimestre”, disse Miller, do Zurich. “Dada a incerteza, eu esperaria que as avaliações refletissem pelo menos parte disso. Até agora, não refletem.”

Fonte: Reuters

Traduzido via ChatGPT