A crise de crédito no agronegócio continua avançando — e os bancos seguem concentrando a maior parte da conta. Um levantamento da Serasa Experian mostra que a população rural brasileira acumulou R$ 54 bilhões em dívidas negativadas no quarto trimestre de 2025.

Embora as instituições financeiras representem menos da metade da quantidade de novas negativações, elas concentram praticamente todo o valor devido: 93,9% do estoque de inadimplência.

Os dados reforçam a fotografia de um setor que ainda tenta absorver os efeitos de margens comprimidas, custos elevados, preços agrícolas voláteis e condições de crédito mais restritivas.

No entanto, mais do que um problema restrito ao campo, a deterioração financeira de parte dos produtores rurais permanece no radar de bancos, cooperativas de crédito e investidores expostos ao financiamento do agronegócio.

Vale lembrar que a escalada da inadimplência no campo se tornou uma das principais dores de cabeça dos bancos nos últimos trimestres, especialmente para aqueles com maior exposição ao agronegócio.

O Banco do Brasil (BBAS3), que lidera o financiamento rural no país, vem convivendo com pressão crescente sobre seus resultados por causa da piora da carteira agro. Mais recentemente, o tema também passou a acender alertas no Santander Brasil (SANB11).

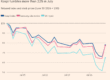

Inadimplência segue em alta no agronegócio

A taxa de inadimplência do agronegócio — que considera atrasos superiores a 180 dias, período considerado crítico para a transição entre safras — encerrou o quarto trimestre de 2025 em 8,2%.

O percentual representa avanço de 1 ponto percentual (p.p) em relação ao mesmo período do ano anterior, mantendo a trajetória de deterioração observada desde 2022, quando os índices giravam em torno de 6%.

Apesar disso, a Serasa observa sinais de desaceleração no ritmo de piora. Na comparação com o trimestre imediatamente anterior, o aumento foi de apenas 0,2 ponto percentual.

“Apesar de sinais de estabilização em alguns segmentos, a inadimplência no agronegócio segue em alta gradual, com produtores ainda enfrentando margens apertadas e fluxo de caixa pressionado, diante de custos elevados, preços voláteis e crédito mais seletivo”, afirma Marcelo Pimenta, head de agronegócio da Serasa Experian, em nota.

A deterioração dos indicadores também não se concentra em um único perfil de produtor. As maiores taxas de inadimplência aparecem entre os grandes proprietários rurais, com 9,8%, e na chamada população sem registro rural — grupo que pode incluir arrendatários e integrantes de estruturas familiares ou econômicas ligadas ao agronegócio —, que alcançou 9,9%.

Na sequência, aparecem os produtores de médio porte, com inadimplência de 8,3%, e os pequenos produtores, com 7,8%.

Recuperação judicial vira rota mais frequente

Enquanto os números de inadimplência seguem avançando, os pedidos de recuperação judicial ajudam a dimensionar o tamanho das dificuldades enfrentadas no campo.

Em 2025, foram registrados 853 pedidos de recuperação judicial por pessoas físicas ligadas ao agronegócio, alta de 51% em relação aos 566 casos contabilizados em 2024.

Produtores do Mato Grosso, Goiás e Paraná concentram mais da metade dos pedidos, reflexo das dificuldades enfrentadas em algumas das principais regiões produtoras do país.

O crescimento das recuperações judiciais ocorre em paralelo ao aumento das restrições de crédito e à deterioração gradual dos indicadores financeiros de parte dos produtores.

Crédito encolhe e muda de perfil

Com o risco mais elevado, o mercado financeiro também passou a ajustar sua postura.

Segundo a Serasa, a quantidade de novos contratos de crédito rural e agroindustrial caiu quase 4% em relação ao ano anterior. Mais do que a redução no volume de operações, chama atenção a diminuição dos valores concedidos.

O ticket médio por CPF recuou 21% na comparação anual, indicando maior cautela das instituições financeiras diante do aumento da inadimplência.

Ao mesmo tempo, os produtores passaram a buscar mais prazo para reorganizar o fluxo de caixa.

Os financiamentos com vencimento superior a dois anos cresceram 7,2%, enquanto as operações de curto prazo — normalmente utilizadas para custeio de safra — registraram queda de 19,5%.

“O perfil do crédito rural, marcado por tickets mais altos, prazos mais longos e maior exposição financeira, faz com que poucos inadimplentes concentrem montantes expressivos de dívida, ampliando o risco mesmo em um cenário de taxa relativamente controlada”, diz Pimenta.

O alerta que aparece antes da crise no agronegócio

Outro indicador monitorado pela Serasa aponta deterioração gradual da qualidade de crédito no campo. O Agro Score médio da população rural caiu para 600 pontos, redução de 16 pontos em relação ao ano anterior.

Segundo a empresa, produtores que posteriormente recorrem à RJ costumam apresentar sinais de enfraquecimento do score até 18 meses antes do pedido formal.

Onde a inadimplência mais preocupa

A distribuição do problema no agro pelo país também revela diferenças. O Sul continua apresentando os indicadores mais saudáveis, com taxa de inadimplência de 5,7% e os melhores níveis de score de crédito da população rural.

Na direção oposta, o Norte Agro concentra o cenário mais apertado do levantamento. A região registrou taxa de inadimplência de 12,9%, mais que o dobro da observada no Sul.

Fonte: Seu Dinheiro