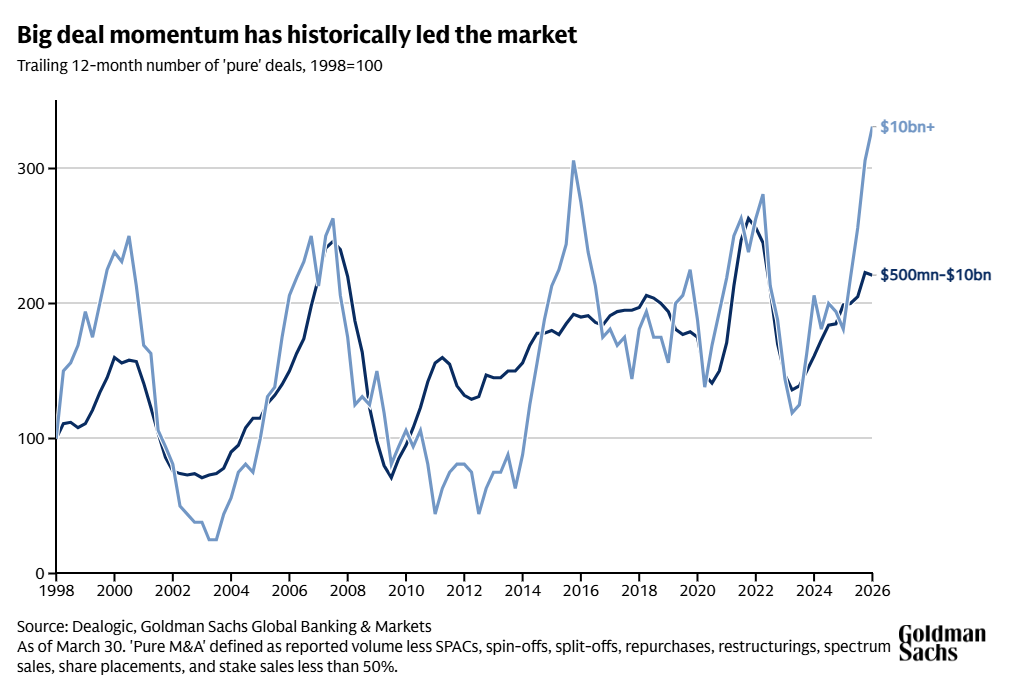

Em 2025, as transações avaliadas em mais de US$ 10 bilhões saltaram 24% em relação ao recorde anterior de 2021, segundo dados da Dealogic. O momentum de grandes negócios costuma antecipar uma atividade mais ampla de fusões e aquisições, já que grandes empresas têm mais recursos para agir com rapidez.

Uma alta nas atividades de fusões e aquisições no primeiro trimestre sugere que o atual ciclo de negócios ainda tem espaço para avançar, de acordo com Tim Ingrassia, copresidente de Fusões e Aquisições Globais no Goldman Sachs Global Banking & Markets.

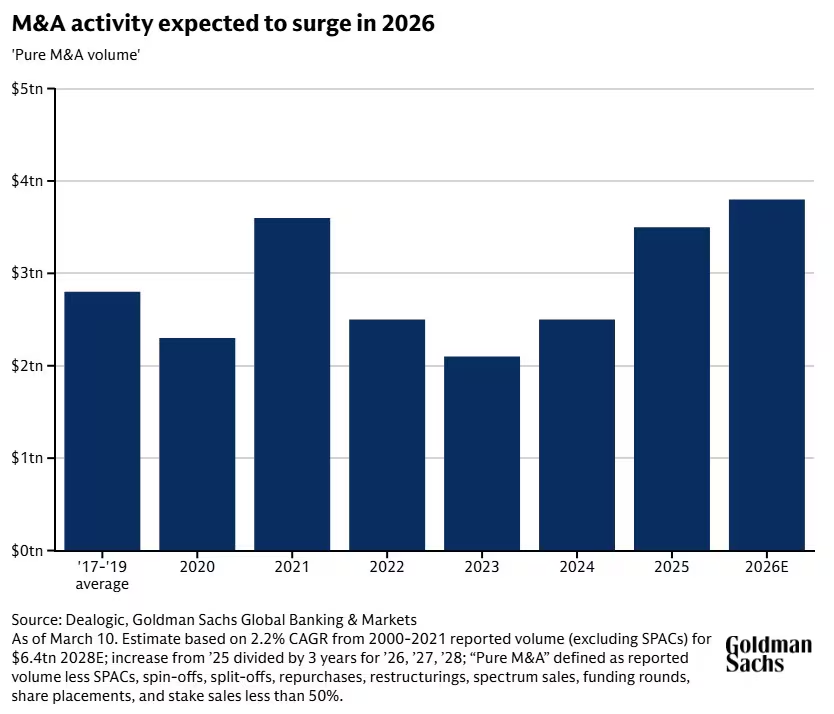

Para obter uma medida do “volume puro de M&A”, Ingrassia exclui cisões [spinoffs], rodadas de captação de empresas privadas e negócios envolvendo empresas de aquisição de propósito específico, os SPACs. Usando esse método, ele afirma que o M&A puro pode alcançar US$ 3,8 trilhões neste ano, superando os níveis de 2025 e de 2021.

Diante de toda a incerteza na economia global, Ingrassia diz que o M&A continua sendo impulsionado por dois fundamentos: ciclicidade e crescimento.

“Os ciclos de M&A tendem a ser previsíveis e geralmente duram de seis a sete anos”, afirma ele. “Estamos no quarto ano e, embora não seja impossível, é muito, muito difícil interromper o momentum do ciclo.”

De onde virá o fluxo de negócios? Ingrassia citou diversos fatores otimistas, incluindo o esforço das empresas para elevar suas avaliações de longo prazo diante da inteligência artificial (IA) e a necessidade do setor de private equity de vender empresas mantidas em carteira por longo tempo e devolver lucros aos seus investidores.

A incerteza na economia global vai desacelerar o M&A?

Ingrassia alertou que a incerteza sobre a economia global pode levar os líderes empresariais a adiar decisões de curto prazo sobre M&A. Diante da crise de energia decorrente do conflito com o Irã, Ingrassia diz ser difícil prever como este mais recente episódio de volatilidade vai se desdobrar.

“Há humildade neste mercado”, afirma ele. “O grau de confiança nas previsões é menor do que o habitual.”

Ainda assim, Ingrassia observou que o Índice de Incerteza de Política Econômica dos EUA do Goldman Sachs está próximo do nível registrado quando as tarifas norte-americanas saltaram no mês de maio passado. E 2025 foi um dos melhores anos da história para o M&A.

“Nos acostumamos com a incerteza”, diz Ingrassia. “É o novo normal.”

O mercado de M&A atingiu seu pico em 2021, quando as taxas de juros caíram próximas a zero durante a pandemia de Covid e os compradores aproveitaram o baixo custo de capital. A atividade de negócios recuou mais de 41% nos dois anos seguintes, antes de se recuperar em 2024 e 2025, segundo a Dealogic e o Global Banking & Markets.

Um aspecto interessante deste ciclo, segundo ele, é como um número menor de negócios está gerando mais valor. Ao analisar transações puras de M&A acima de US$ 500 milhões, Ingrassia identificou 1.080 negócios em 2025, cerca de 14% a menos do que em 2021. Mesmo assim, o valor das transações no ano passado foi 3,5% maior, de acordo com a Dealogic e o Global Banking & Markets. “Há espaço para crescer”, afirma Ingrassia.

Por que grandes negócios prenunciam mais crescimento para o M&A de ‘pão e manteiga’

A trajetória ascendente dos grandes negócios — aqueles avaliados em mais de US$ 10 bilhões — é um sinal de momentum, diz Ingrassia. Em 2025, os grandes negócios saltaram 24% em relação ao recorde anterior de 2021, segundo dados da Dealogic.

Historicamente, grandes negócios lideram o restante do mercado de M&A porque os grandes compradores têm mais recursos para pesquisar e conduzir múltiplas transações simultaneamente.

“Grandes empresas conseguem agir mais rápido e antecipam o que o restante do mercado vai fazer”, diz Ingrassia. Isso costuma significar que um aumento no M&A menor, o chamado “pão e manteiga”, está a caminho.

Como ‘a tirania do valor terminal’ está estimulando a atividade de M&A

Outro grande fator neste ciclo de M&A é a influência crescente do “valor terminal” [estimativa do valor de uma empresa num horizonte futuro de longo prazo]. O termo se refere à premissa que os investidores fazem sobre quanto uma ação valerá no futuro distante — Ingrassia descreve esse horizonte como um intervalo que vai de “seis anos ao infinito”.

Com o advento da IA, os investidores estão tomando decisões cada vez mais baseadas no valor terminal, e não no desempenho atual do negócio. Foi o que aconteceu, em parte, na queda das ações de empresas de software no início deste ano, diz Ingrassia. A IA amplificou o que ele chamou de “a tirania do valor terminal” e levou CEOs a considerar o M&A como solução.

“O valor terminal é um dos maiores motivos pelos quais os compradores precisam participar do M&A”, diz Ingrassia. “Eles sabem que não podem se contentar em extrair valor do que já têm — precisam comprar valor terminal. Por isso, os compradores estão se engajando. E os vendedores que temem o futuro estão mais receptivos a aceitar o preço de um negócio.”

Fundos de private equity estão sob pressão para vender empresas em carteira

Por falar em vendedores, Ingrassia diz que os fundos de private equity estão sob pressão para acelerar a venda de suas empresas em carteira e aumentar os lucros devolvidos aos seus investidores. As distribuições de fundos de buyout [fundos de aquisição alavancada] caíram para próximo da mínima em 16 anos, à medida que as safras [vintages] recentes de fundos geram liquidez limitada, segundo dados da MSCI e do Global Banking & Markets.

“Eles precisam vender”, afirma Ingrassia. “E o mercado de M&A depende mais da oferta do que da demanda — é movido pelos vendedores.”

Olhando adiante, Ingrassia diz que os investidores também devem estar atentos ao ritmo do ciclo de M&A. Quando há muita atividade de negócios no mercado, CEOs e conselhos tendem a se motivar.

“M&A é contagioso”, afirma Ingrassia. “Quando outras pessoas estão fazendo, você tem permissão para buscar seus próprios negócios. Você não parece um fora da curva. M&A frequentemente leva a mais M&A, e grandes negócios frequentemente levam a negócios menores. Quando o humor muda, pode levar um tempo para se recuperar.”

Fonte: Goldman Sachs

Traduzido via Claude