O crédito privado vem apanhando bastante. Mesmo antes de Jamie Dimon reforçar esse movimento na semana passada com um alerta sobre a magnitude das potenciais perdas com empréstimos, alguns investidores já vinham ficando cada vez mais irritados ao descobrir que uma classe de ativos que supostamente oferece retornos elevados em troca de iliquidez acabou se revelando [confere as anotações] ilíquida.

Mas, embora retornos ruins para os investidores e a incapacidade de sair possam ser algo perturbador para os investidores, não é realmente com isso que os alarmistas do sistema financeiro se preocupam. A razão pela qual o FMI, o BIS [Bank for International Settlements, Banco de Compensações Internacionais] e vários grandes bancos centrais vêm se concentrando no crédito privado é que eles o veem como algo novo e não testado, opaco, com potencial para amplificar a transmissão monetária e contribuir para riscos à estabilidade financeira. Assim, quando surgiu um novo artigo defendendo o oposto (ao menos quanto ao último desses pontos), a atenção do Alphaville foi despertada.

Franz J. Hinzen, Paul Rintamäki, Giorgio Mondini e Sascha Steffen argumentam que, em vez de amplificar choques na oferta de crédito, o crédito privado até aqui tem funcionado para amortecê-los.

Eles partem da premissa de que tomadores vão tomar empréstimos. E o tipo de tomador que recorre a fundos de crédito privado é o mesmo tipo de empresa que toma empréstimos no mercado de broadly syndicated loans, ou BSL [empréstimos amplamente sindicalizados].

Como pano de fundo, o mercado americano de BSL, em cerca de US$ 1,5 trilhão, é um pouco maior que o mercado americano de títulos high yield [alto rendimento], mas um pouco menor que o mercado americano de crédito privado. Calcula-se que ele seja cerca de três vezes mais cíclico do que o crédito bancário tradicional, e o tipo de empresa que toma empréstimos no mercado de BSL, assim como aquelas que acessam fundos de crédito privado, são companhias de médio porte abaixo do grau de investimento.

Ao examinar mais de dezoito mil empréstimos emitidos nos mercados de crédito privado e de BSL, os autores constataram que pouco mais de um quarto dos tomadores captou recursos em ambos os mercados em algum momento ao longo das últimas duas décadas. Além disso, essa parcela subiu para quase metade dos tomadores nos últimos dois anos:

Os empréstimos alavancados tendem a vir com spreads mais baixos do que os empréstimos de crédito privado. Então, certamente qualquer tomador que tenha escolha recorrerá ao mercado de BSL? Talvez. Mas lembre-se de que esse também é um mercado bastante instável, financiado por instrumentos como collateralised loan obligations, ou CLOs [obrigações de empréstimos colateralizados], cuja demanda é altamente cíclica.

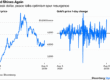

Quando os empréstimos alavancados entram em mar revolto, os acadêmicos constataram que os tomadores migram para a terra do crédito privado. Os autores têm t-stats [estatísticas t] e p-stats [estatísticas p] para fornecer forte evidência ligando a atividade de crédito privado aos padrões de concessão e aos prêmios excedentes no mercado de empréstimos alavancados, bem como aos volumes log de CLO. Poderíamos lhes mostrar seus erros-padrão robustos de Newey-West para levar em conta a heterocedasticidade e a autocorrelação dos resíduos. Mas achamos que este gráfico de linha conta a história deles sem a necessidade de Nurofen:

Quando o custo dos empréstimos alavancados sobe e a disponibilidade desse canal de financiamento diminui, aumenta a proporção de tomadores que migram para o crédito privado. E, quando os empréstimos alavancados ficam mais baratos e o mercado se abre, a migração desacelera.

Assim, em nível mais geral, os credores de crédito privado “se comportam de forma contracíclica, expandindo sua participação de mercado quando os mercados tradicionais de empréstimos alavancados se apertam”.

E, olhando no nível das empresas, eles constatam que os tomadores migram de BSLs para crédito privado durante períodos de estresse no mercado de crédito — basicamente usando o crédito privado como uma linha de defesa [backstop]. Eles constatam que isso é especialmente verdadeiro no caso de tomadores patrocinados por private equity, “em linha com a hipótese de que patrocinadores financeiros direcionam ativamente as empresas do portfólio para a fonte de liquidez mais disponível”.

Ter uma muralha de dinheiro funcionando como linha de defesa tem sido ótimo para os tomadores. E isso fez com que o crédito privado atuasse como uma força de mitigação, e não de agravamento, no ciclo de crédito, amortecendo, e não amplificando, a transmissão monetária, suavizando o ciclo de crédito e contendo riscos à estabilidade financeira.

Enquanto a muralha de dinheiro do crédito privado continuar buscando participação de mercado, estamos razoavelmente convencidos de que a classe de ativos continuará sendo uma linha de defesa contracíclica. Por implicação, caso sua impressionante sequência de captações seja interrompida por qualquer motivo, esperaríamos que essa linha de defesa desaparecesse.

Grande parte da análise do setor oficial até aqui tem se concentrado no tamanho e no alcance da presença do crédito privado no ecossistema financeiro. Este artigo é interessante porque, na prática, pergunta o que a ausência dessa classe de ativos poderia significar.

Roula Khalaf, editora do FT, seleciona suas histórias favoritas nesta newsletter semanal.

Fonte: Financial Times

Traduzido via ChatGPT